-

历经23年发展,江苏豪森药业已发展成为在抗肿瘤药和精神类药物的行业龙头之一。本篇文章将呈现豪森药业的产品线全景。

豪森的产品线分布在抗肿瘤、精神类、内分泌、消化道、抗感染和心血管六大领域,目前已有40多个产品。抗肿瘤药和精神类药物占据着绝对主力。这两大类产品近几年来在终端采购增幅稳定,抗肿瘤药在2016年增势迅猛。2016年,豪森药业终端采购与上年相比增长11%,总额高达约55亿元,同比增速 11%。抗肿瘤药占比41%,达22.5亿元,增速 13%;精神类药物占31%,为17亿元,增速14%。

2016 年终端采购豪森药业产品线组成

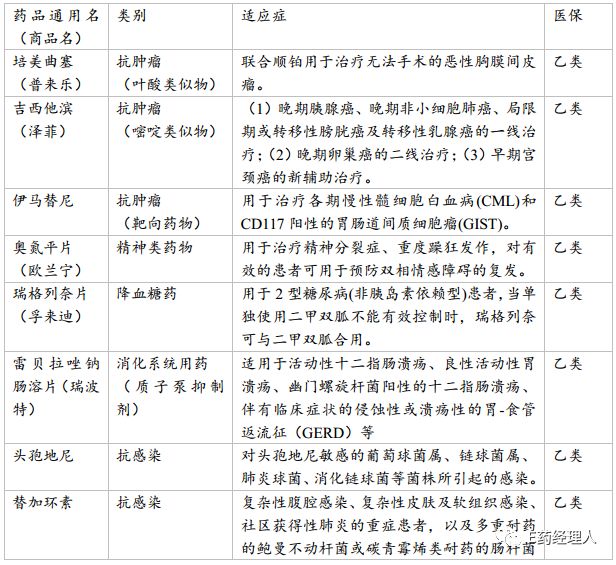

豪森药业核心产品基本情况

1

抗肿瘤产品线

在肿瘤产品线,豪森的重点品种为注射用培美曲塞二钠(普来乐)和注射用盐酸吉西他滨(泽菲),分别以10.1亿元和9.7亿元的采购金额共同占据豪森抗肿瘤产品线近90%的份额,从全市场终端份额来看,这两个品种也是市场的佼佼者。

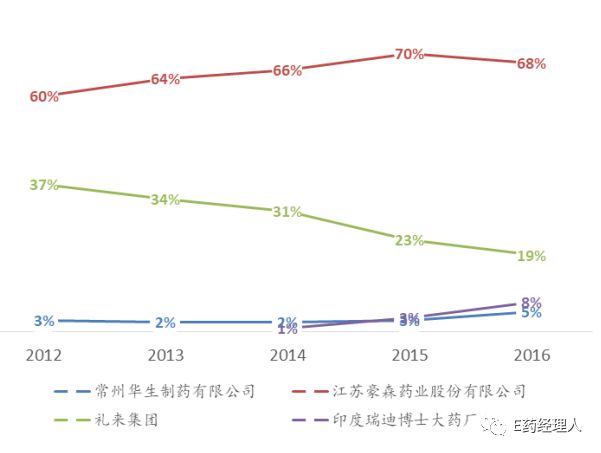

2016年培美曲塞全市场终端采购金额为 26 亿,豪森产品以其中40%的份额位列第一。培美曲塞是目前临床非鳞状非小细胞肺癌的首选用药,被公认为近年来上市的最具临床价值的抗肿瘤新药之一。目前在国内培美曲塞市场,豪森普来乐、礼来力比泰、齐鲁药业赛珍呈三足鼎立之势,2016年齐鲁的赛珍市场份额为 33%,礼来力比泰以13%的市场份额位列第三位。力比泰于2005年8月上市,豪森和齐鲁药业分别在2005 年、2006年获得生产批文。

同样在细分市场位列第一的泽菲,以62%的市场份额占据绝对优势地位,原研厂家礼来占22%的份额。由于在2001年上市的豪森泽菲价格较低、疗效佳,上市后开始高速占领市场,礼来曾以侵犯工艺专利为由,提起对豪森的专利侵权诉讼,而最终豪森赢得了专利大战,打破礼来在中国市场的垄断地位。

甲磺酸伊马替尼(昕维)成为豪森2016年抗肿瘤产品线的黑马。2016年终端采购金额为 1.4 亿元,同比增速达到 54%,并有望继续维持高速增长。2014年,昕维在国内首仿上市,价格只有诺华格列卫的十分之一,在国内市场占有率迅速接近50%。2017年2月,昕维被纳入国家医保目录,后续市场放量将呈现新的增长势头。

不过当前,诺华产品还是占市场主导地位,据HDM系统数据显示,2016年我国重点城市公立医院中,诺华的格列卫占比84.36%,豪森昕维占比12.09%,正大天晴的格尼可占比3.38%,石药欧意的诺利宁占比0.18%。

此外,豪森也在积极推进抗肿瘤产品的国际化战略,泽菲、 注射用酒石酸长春瑞滨(盖诺)两大抗肿瘤注射剂通过美国 FDA 认证, 普来乐也已通过日本PMDA认证,成为首批注射剂获准在欧美日发达市场上市销售的国内制药企业之一。

2

精神类产品线

作为豪森产品线的第二主力,2016年豪森精神类产品终端采购金额约17亿元,同比增长 14%。豪森精神类产品线主要有四款产品:奥氮平片(欧兰宁)、酒石酸唑吡坦片(诺宾)、 阿戈美拉汀片(阿美宁)和盐酸多奈哌齐片(诗乐普)。

其中欧兰宁增长迅速,已成为豪森的第一大品种,也成为我国精神治疗领域的第一大品种。2016年终端采购金额达到 16.4 亿。

奥氮平片原研厂家为美国礼来公司, 1999 年进入中国,其适用于精神分裂症和其他有严重阳性症状或/和阴性症状的精神病的急性期和维持治疗。

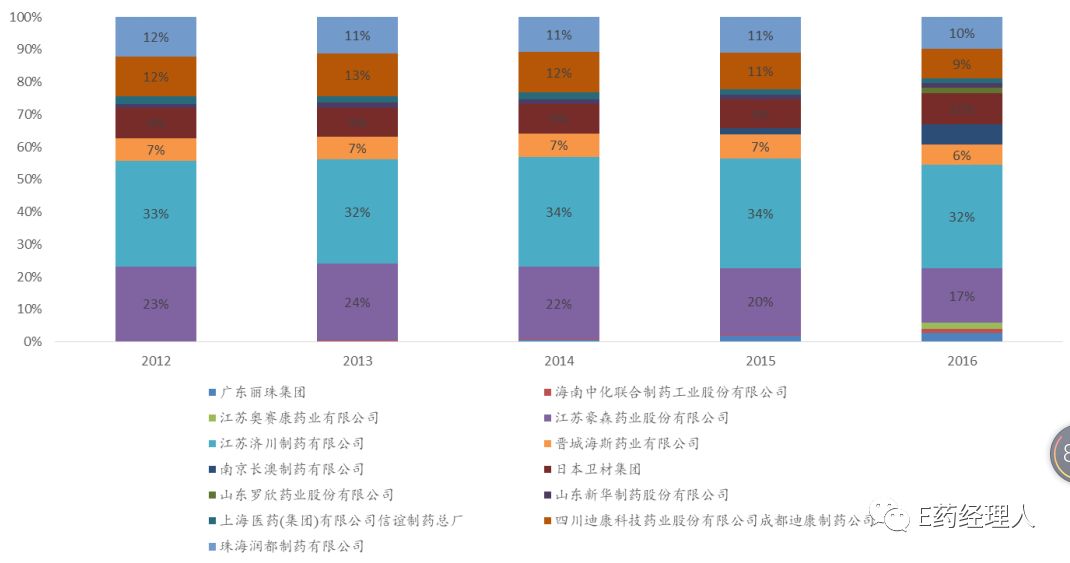

奥氮平在国内的市场格局良好,豪森药业以近七成的市场份额遥遥领先,原研企业礼来的市场份额逐年降低。奥氮平通用名市场增速始终维持在 10%以上,预计豪森的欧兰宁最终增速与整体增速持平。

2012~2016年奥氮平片/奥氮平重要厂家份额占比

3

内分泌产品线

豪森的内分泌产品线主要有三款产品:瑞格列奈二甲双胍片(孚来和)、 瑞格列奈片(孚来迪)、格列齐特缓释片(弗莱因)。

2016年豪森内分泌产品终端采购金额约2.65亿元,增速为3%。在主要产品中,孚来迪是内分泌线重要品种,适用于饮食控制、降低体重及运动锻炼不能有效控制高血糖的 2 型糖尿病(非胰岛素依赖型)患者。其 2016年终端采购金额为2.6亿元,是豪森内分泌产品线的主要贡献者。

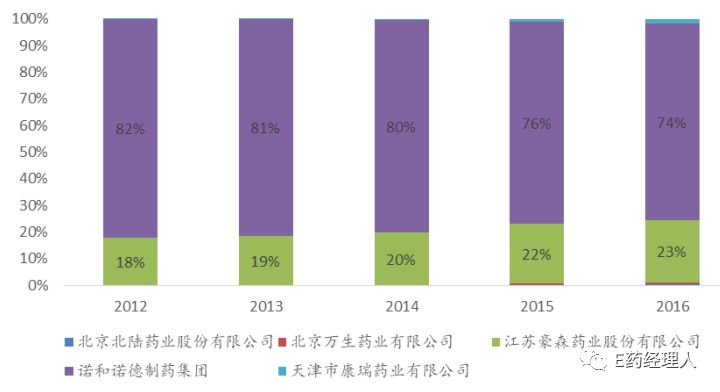

当前在国内瑞格列奈片市场,除了全球巨头诺和诺德外还有四个主要玩家,目前诺和诺德仍然以超过 70%的市场份额占据大部分市场,豪森以 23%的占比排第二。不过孚来迪的销售增速仍高于瑞格列奈片的整体市场增速,有望取代进口。

2012~2016年瑞格列奈片/瑞格列奈重要厂家份额占比

4

消化道产品线

在消化道产品领域,豪森主要产品为雷贝拉唑钠肠溶片(瑞波特)、枸橼酸莫沙必利片(瑞琪)、多潘立酮片(恒邦)。该产品线在2016终端采购金额约5.06亿元,与上年相比略有降低,降幅4%。

消化道产线的主力大将是瑞波特,采购金额占该产线的88.14%。在雷贝拉唑钠肠溶片市场中,济川制药以32%的市场份额排名第一,当前豪森以17%的份额紧随其后。 从近几年的趋势来看,特别是随着2016年新竞争者的加入,瑞波特的增速一直在下跌。

2012~2016年雷贝拉唑钠肠溶片/雷贝拉唑钠重要厂家份额占比

5

抗感染产品线

抗感染产品是豪森第三大产品线,2016年其终端采购金额约6.72亿元,增速为为豪森全部产线中增量最高的,达25%。

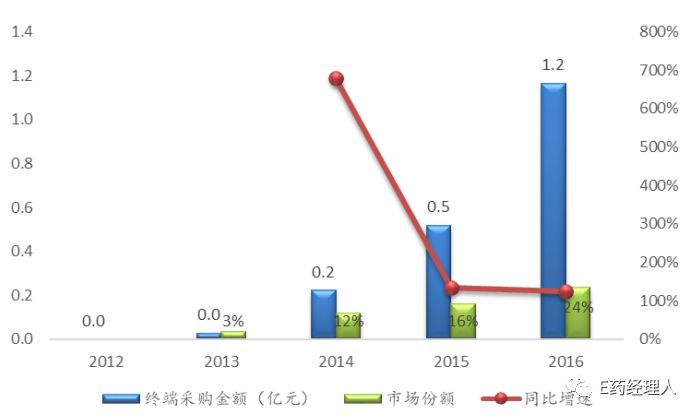

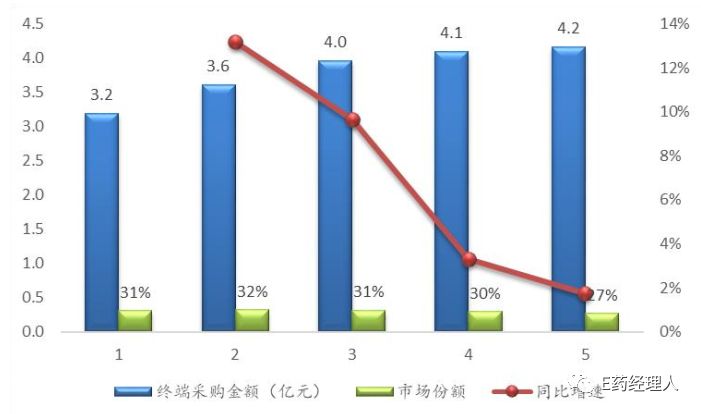

主要产品头孢地尼胶囊增速放缓,市场规模约15.6亿元。而另一款产品注射用替加环素大幅增长52.8%至4.9亿元,该产品近年增长势头向好。

2012-2016 年豪森替加环素终端采购金额及增速、市场份额情况

2012-2016 豪森头孢地尼胶囊终端采购金额增速、市场份额情况

豪森在抗肿瘤、精神类产品保持稳定优势,在抗感染领域产品表现抢眼,未来将不断增强实力,继续占领中国医药企业的第一梯队位置。

本文编辑自德传医疗基金《重点医药上市公司产品线点评 》