本文是增额终身寿测评系列文章第八篇,今天测评的是瑞泰人寿瑞享福盈,

通过四个维度:

#产品型态和特点

#产品收益和特点

#产品投保和保全规则

#适合什么朋友购买

把它的优缺点逐一列出,帮助您做出选择。

瑞享福盈产品型态和特点

特点:

1、 投保年龄放宽到70周岁,缴费年限增加了30年缴

2、 保障责任只有身故或者全残保障

3、 免责条款只有3条,战争,酒驾,吸毒也在保障范围内

4、 由保额决定保费

5、 有效保额年递增3.8%

瑞享福盈账户价值和特点

增额终身寿账户价值变动以账户现金价值和实际收益率作为参考依据。

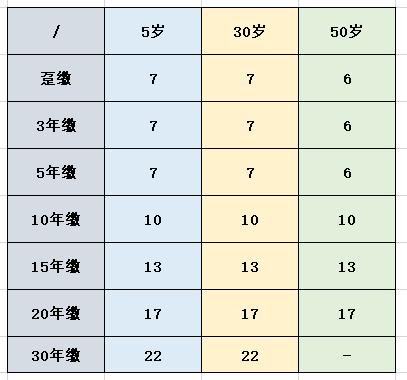

设定标准跟以往相同,

男,以5岁,30岁,50岁,总保费150万,分别按照趸缴和各期缴方式进行测算,

得出如下表格:

回本时间:

特点:

1、 最短7年,最长22年回本

2、 缴费时间越短,回本时间越快

3、 相同缴费期限,不同年龄段的回本时间都一样

注意,目前瑞泰福盈只保留趸缴方式,各期缴得计算只是方便对比

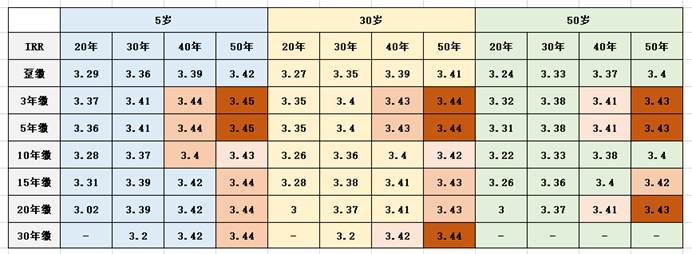

账户价值和特点:

账户价值是通过测算各年龄段和各种缴费方式下的实际收益率反应的。

实际收益率,是财务指标中的一个,最适合计算分期投入的资金实际收益。

经测算,各期实际收益率如下表:

红色表示收益率最高,颜色越浅,收益率越低。

特点:

1、 最高收益率3.45%,为3年缴,最低3%,为20年缴

2、 期缴收益高于趸缴

3、3年和5年缴收益率最高,15、20、30年缴的收益率接近

3、 相同缴费方式,各年龄段收益率差距不大

注意,目前瑞泰福盈只保留趸缴方式,各期缴的计算只为方便对比

瑞享福盈投保规则,主要看两点:

# 能不能隔代投保,反应该款产品是否可以做财产保护和债务隔离工具

# 健康告知是否严格,反应该款产品能不能带病标体承保

瑞享福盈可以隔代投保,具体规则如下:

如果被保人满8周岁,但未满18周岁,经被保人父母(法定监护人)同意后,可指定被保人的祖父辈,外祖父辈,或者父母(法定监护人)的兄弟姐妹为隔代投保人

如果被保人未满8周岁,怎么办呢?

可以先把祖父辈设置为第二投保人,待满8周岁后再更改投保人列为只能为父母

举个例子,如果5岁的小明父母亲,想给小明买一份增额终身寿做教育金储备,

同时,又担心自己生意往来产生的债务会影响到小明权益,

可以用小明祖父母作为第二投保人,待小明满8周岁后再把祖父母更改成投保人。

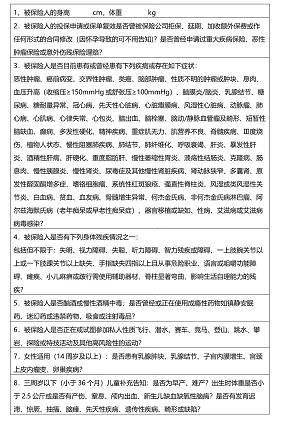

瑞享福盈的健康告知一共8条,如下:

第一条, 问身高

第二条, 问已有保单的状态

第三条, 问体况,主要集中在脑部,心脏,肺部,血液

第四条, 问体况,主要集中在肢体

第五条, 问生活,有没有酗酒,药物依赖等

第六条, 问工作,是否属于高危行业

第七条, 问女性特定疾病

第八条, 问小孩特定疾病

可见,该健康告知较重疾和医疗的要宽松得多。

瑞享福盈保全规则,主要看减保、加保限制,这直接影响到账户灵活性。

瑞泰福盈有减保限制,如下表

同时,瑞泰福盈不能进行加保。

总结,瑞泰福盈特点:

1、 保额增速3.8%,账户实际收益率3%-3.45%之间

2、 缴费方式只保留趸缴

3、 有减保限制,不能少于基本保额5万元

瑞泰福盈是一款由保额决定保费的增额终身寿,保额递增速度3.8%,目前只接受趸缴。

趸缴方式下,回本时间6-7年,实际收益率3.24%-3.4%,属于中上水平,减保不能低于基本

保额5万元,不能加保。具备隔代投保功能。

瑞泰福盈适合人群:

1、 有财产保护和债务隔离需求的朋友

2、 不适合用作有随时提取需求的各种储备金

我是胤达,一位银行+保险有20年+工作经验的保险经纪,专注中高端医疗和储蓄险规划,

旨在守住您的钱袋子,助您生活更美好!

如有任何瑞泰福盈相关疑问,欢迎私聊胤达,有详细资料和方案提供。