投资要点:

1、制冷部件龙头企业,斩获恒驰25亿新订单

2、汽零资产强势注入,新能源热管理打开成长空间

3、传统制冷业务市占率第一,业绩增长稳健

4、国内洗碗机普及率较低,亚威科业务仍有增长潜力

5、乐观目标价28.6元,上涨空间超25%

相关标的: 三花智控(002050)

一、制冷部件龙头企业,斩获恒驰25亿新订单

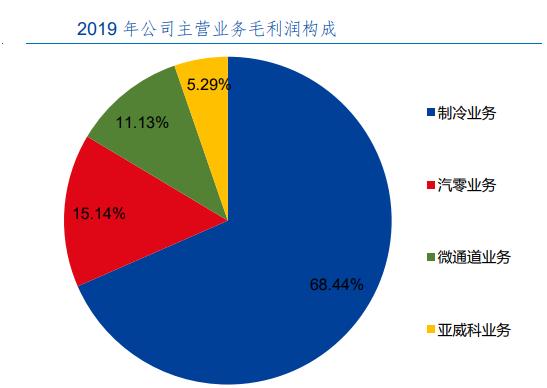

三花智控是全球制冷部件的龙头企业,公司成立三十年来一直专注于生产和研发热冷转换、智能控制的环境热管理核心零部件。公司依托制冷技术的优势,拓展了业务范围,公司现有业务包括汽车空调及热管理、微通道换热器以及洗碗机零配件等业务。公司业务多元化,但是主要核心技术仍然是制冷技术,依托制冷技术各业务之间可以协同发展。

公司于8月份斩获恒驰25亿新订单,成为阀类、泵类核心产品独家供应公司的全资子公司浙江三花汽车零部件有限公司(简称“三花汽零”)于近期收到恒大恒驰新能源汽车研究院(上海)有限公司新能源业务相关订单,主要为恒大新能源汽车恒驰系列多个车型配套新能源热管理阀类、泵类产品,且为恒驰的独家供应商,预计订单生命周期长达八年,累计销售额约25亿人民币。

二、汽零资产强势注入,新能源热管理打开成长空间

2017年公司将三花汽零业务并表,开始布局新能源汽车热管理业务。各国政府相继出台政策明确表示燃油汽车限售时间,未来新能源汽车的销量将迎来高速增长阶段。而且传统燃油汽车的热管理系统单车价值约为2000-3000元左右,新能源汽车热管理系统的单车价值量能够达到6000-8000元,是传统汽车价值量的3倍,公司有望凭借产品组合优势继续提升产品价值量。

汽零产品的客户质量优质,现在已相继成为特斯拉、沃尔沃、戴姆勒、比亚迪、吉利、蔚来汽车等新能源汽车厂商的一级供应商,现有的新能源订单业务也会集中在2020年开始放量。作为特斯拉供应商,公司盈利能力将直接受益于国产Model3销量的提升,而且随着ModelY车型的国产化进程加快,将继续开启公司的盈利增长空间。

三、传统制冷业务市占率第一,业绩增长稳健

公司的主要阀类产品截止阀、四通换向阀、电子膨胀阀市占率全球第一,分别达到35%、66%和58%。三花微通道因其特有的优势,市占率达到45%,位居全球第一。传统的铜管翅片换热器相比,微通道换热器换热效率可提升30%以上,体积可减少30%、重量可减轻50%,所以未来微通道换热器将会对铜管铝翅换热器实现有效替代,公司的微通道业务将直接受益于替换率的提升。空调能效新标将于2020年7月1日实施,变频空调销量有望继续增长,电子膨胀阀渗透率将进一步提升,预计2021年公司电子膨胀阀收入为20亿元。根据产业在线数据显示,中国的换热器市场规模在 2020 年将达到 1300 亿元水平。从增长趋势来看,近两年逐渐趋稳,主要与下游空调、热泵、制冷等行业发展趋势密切相关。

四、国内洗碗机普及率较低,亚威科业务仍有增长潜力

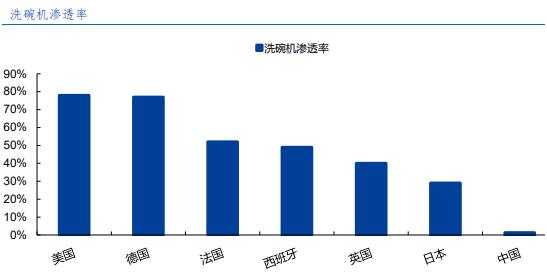

公司于2013年2月对亚威科电器实现并表,亚威科自成立以来一直从事洗碗机、洗衣机、咖啡机等家电系统零部件的研发、制造及销售。亚威科毛利率水平较低,但是伴随波兰工厂运营效率提升以及中国芜湖工厂产能释放,有望进一步节约人工成本,提升毛利率水平。我国各省洗碗机渗透率均未到 3%,综合预计全国总体渗透率只有 1%左右,相比较欧美发达国 家的 50%-70%的渗透率差距较大。虽然目前国内洗碗机普及率较低,但是随着人口老龄化以及年轻一代对生活品质的追求,普及率有望提升,亚威科业务有着较大的成长空间。

五、乐观目标价28.6元,上涨空间超25%

国信证券表示,三花智控的电子膨胀阀起点高,家用空调制冷部件技术协同性强,目前在集成化配套领域已经体现出领先优势。维持公司20/21/22年归母净利润分别为13.65/18.6/21.16亿,对应同比增速分别为-4%/36.3%/13.8%,维持合理估值为26-28.6元(对应2021年50-55倍市盈率。

潜在风险:新能源热管理业务发展不及预期,特斯拉销量不及预期;空调行业回暖不及预期;原材料价格上涨风险。

免责声明:以上内容不推荐股票,不构成投资建议,据此操作风险自担,股市有风险入市需谨慎。