抗疫一个多月以来,肺炎疫情在国内已经出现了积极的变化,但近期却呈现出全球爆发的趋势。

国内的抗疫斗争还未结束,随着疫情在海外的持续蔓延,可以预料,在未来一段时间内,口罩在全球范围内仍将十分紧俏。受益于成倍增长的需求,这段时间,A股的一众"口罩概念股"连续冲高涨停。

今天早上,"口罩概念股"欣龙控股大涨9.97%,再次冲上涨停板。近一年来,欣龙控股涨停达17次。

经历了一轮爆炒的欣龙控股,是如何参与口罩供应的,目前的经营和业绩情况又如何呢?下面就来具体分析一下。

生产口罩用无纺布的龙头企业

欣龙控股于1993年在海南成立,主营业务为水刺、熔喷等无纺材料的研发和制造,以及医疗卫生用品、家具清洁用品等周边产品的制造和销售。无纺布制造处于口罩产业链的中上游,而熔喷布由于具有良好的过滤性能,更是医用口罩的核心。欣龙控股是无纺布生产的龙头企业。

1999年,欣龙控股正式在深交所上市,可以说是一家老牌上市公司了。在近30年的发展过程中,欣龙控股也是屡经波折。2009年,欣龙控股就曾经差点面临退市。

从上市之初开始,欣龙控股似乎就有每过10年,就有重大事件发生的"传统"。2019年12月21日,肺炎疫情还未大规模爆发的时候,欣龙控股的控股股东海南筑华与嘉兴天堂硅谷签署了股权转让协议。自此,嘉兴天堂硅谷正式成为公司的实际控制人,享有9.24%的股份和17.70%的表决权。

纺织业为主,立足本土同时发展外贸的多元化营收结构

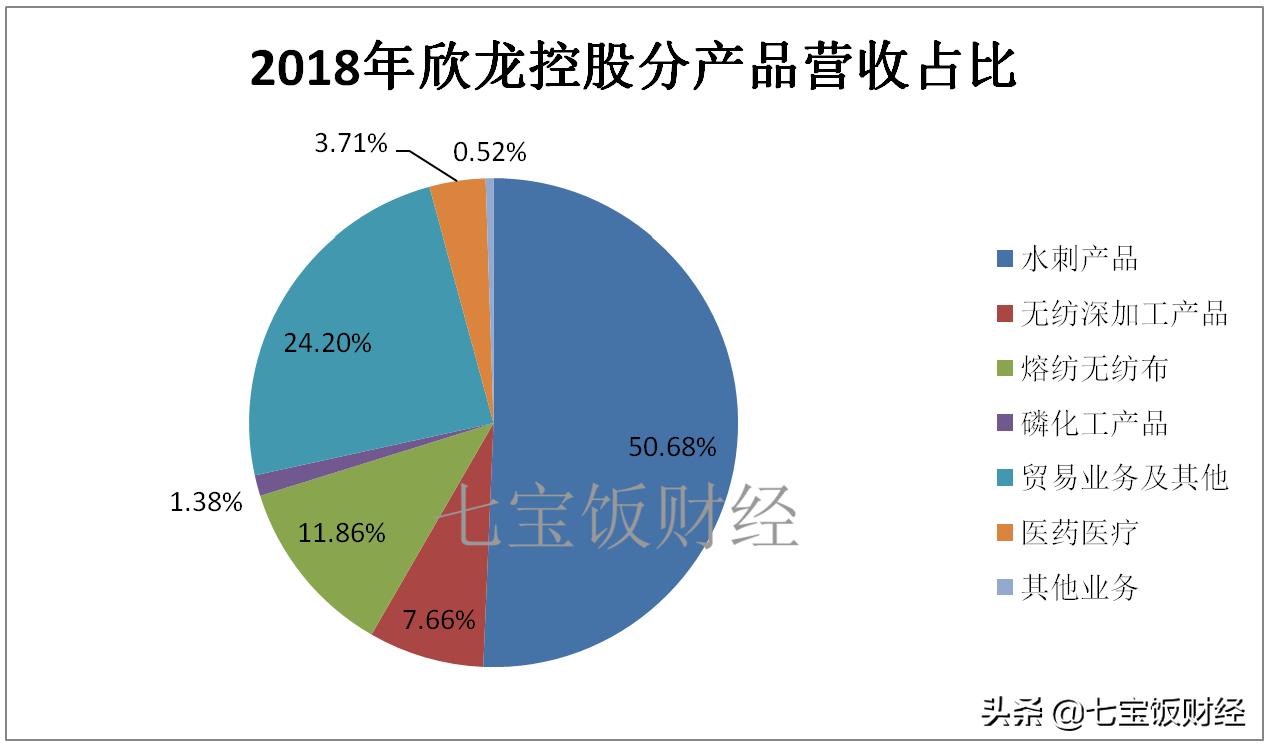

2018年,欣龙控股实现营业收入7.43亿元,同比增长17.59%。分产品来看,无纺布制造和深加工产品合计占总营业收入的比例高达70.2%。其中熔纺无纺布产品的营业收入为8,809.74万元,总营收占比为11.86%。

欣龙控股在口罩用无纺布材料的供应中,发挥着非常重要的作用。春节期间,欣龙控股旗下的海南、湖北和湖南生产基地全部没有停产,而是满负荷运转,并迅速扩大熔纺无纺布的产能,以满足下游企业数以亿计的口罩生产需求。

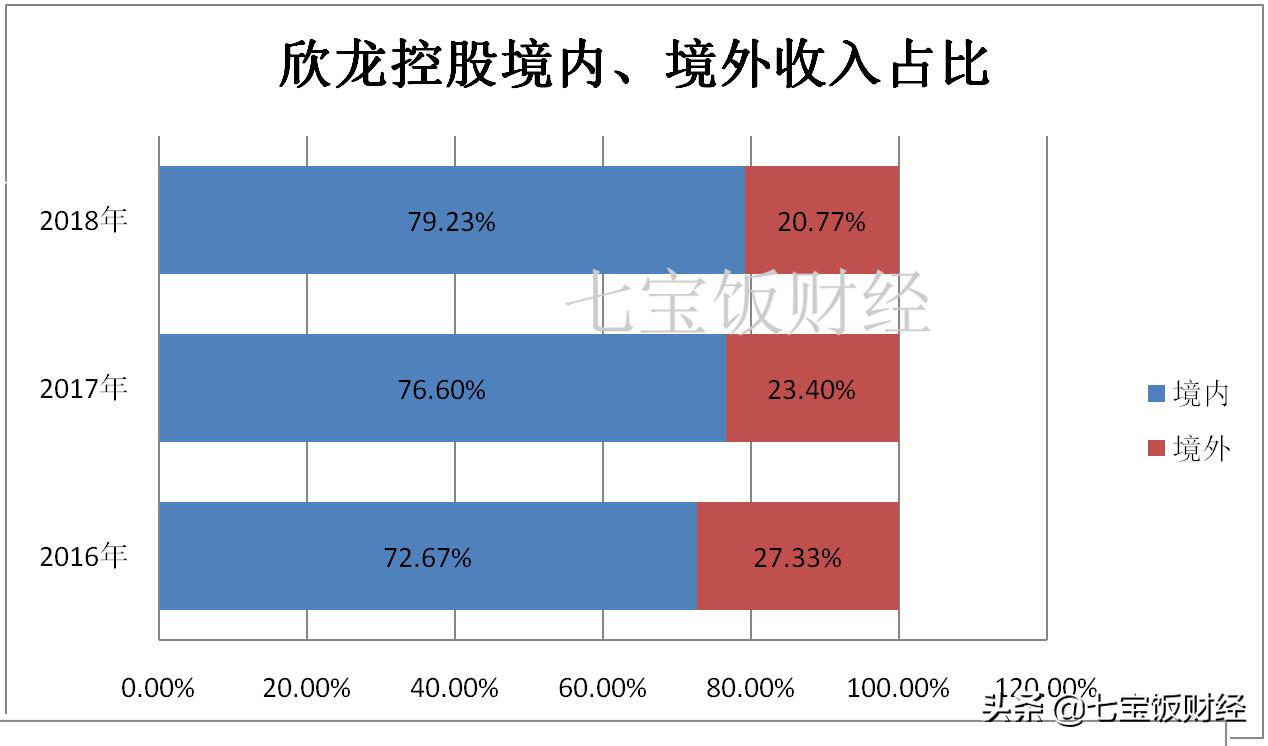

从区域上来看,欣龙控股的营业收入大部分还是来自国内。尤其是大本营海南地区,在2018年占总营收的比重达到了35.24%。2018年,来自境外的收入占比为20.77%。

如果对比近几年的收入区域分布情况,会发现境外营收在绝对值上升的同时,占总营业的比重却在不断下滑。这表明欣龙控股开拓国内业务版图的步伐更为迅速。

事实上,欣龙控股背靠海南自由贸易区,在地理位置和政策支持上都有一定的优势。近年来,公司海南基地的近一半无纺产品成功出口到欧美、日本和东南亚等国家和地区,客户包括杜邦和金佰利等世界知名企业。

连续扣非净利润亏损,盈利能力不容乐观

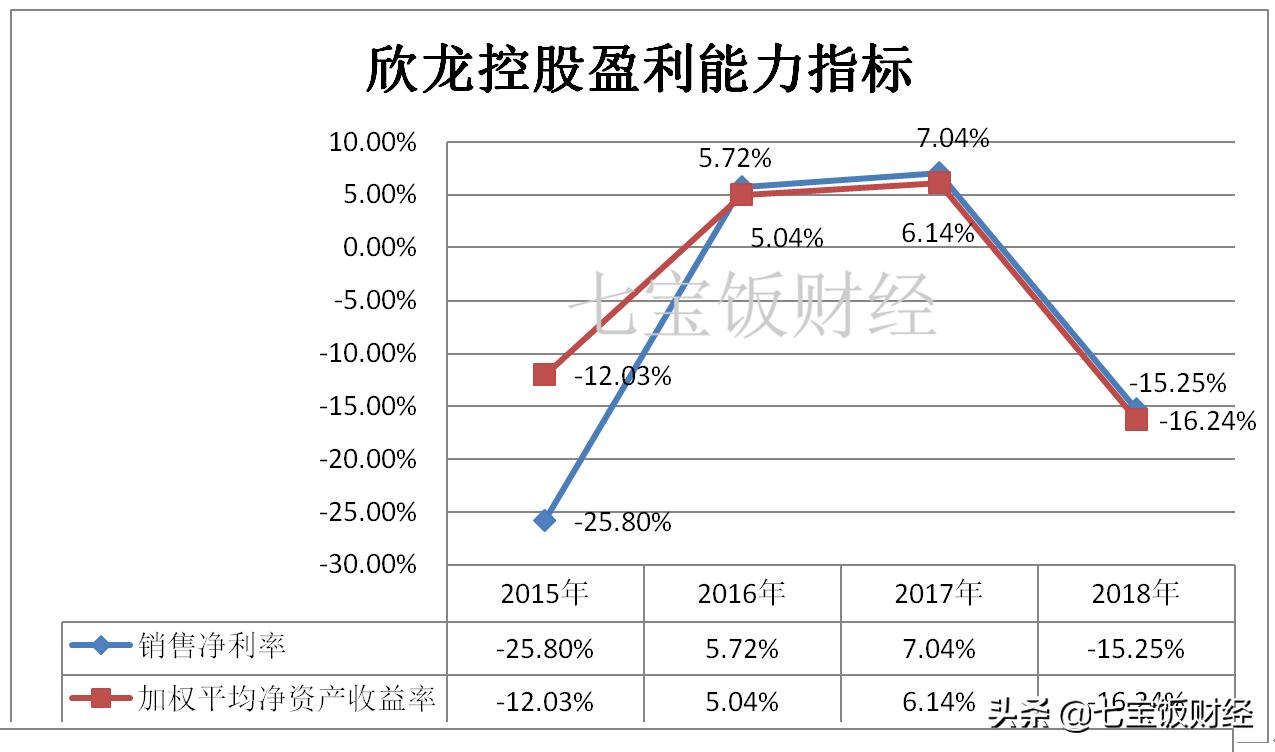

虽然营业收入仍在不断增长,但是欣龙控股的盈利情况却并不乐观。2015年以来,公司仅在2016年和2017年实现归属于上市公司股东的净利润为正,而扣非净利润则全部为负。这说明了公司自身的造血能力非常弱。

如果继续往前回溯,我们会发现,欣龙控股已经连续14年扣非净利润亏损了。

再来看一下盈利能力指标。除去前后亏损的两年,在2016年和2017年,欣龙控股的销售净利率分别为5.72%和7.04%,加权平均净资产收益率分别为5.04%和6.14%。虽然属于传统行业,但欣龙控股的盈利能力还是偏低了些。

毛利低和化工业务亏损是难赢利主因,资产剥离和加大研发能否扭转乾坤

欣龙控股的盈利能力可以说是相当之差,造成这种局面的原因是什么呢?

如果详细拆解欣龙控股的收入和成本情况,会发现公司纺织业以外的业务几乎是不赚钱的。2018年,公司纺织业的毛利率为15.28%,其他行业的毛利率仅为2.03%。

尤其是位于湖北宜昌的化工子公司持续亏损,严重拖累了公司的发展。公司也在分别在2019年4月和12月对两家宜昌子公司的股权进行了转让,以便轻装上阵,专注无纺布主业的发展。

另一方面,欣龙控股也加大了对核心业务的研发投入。2018年,公司的研发费用达1,178.02万元,同比大增108.14%。2019年,公司继续延续了这一势头,上半年的研发投入超过500万元。

研发费用的迅速增长,势必对公司盈利造成影响。但从长远看,对公司的持续发展未尝不是一件好事。

分产品看,水刺产品的毛利率为17.26%,熔纺无纺布和贸易及其他业务的毛利率分别仅为2.63%和2.09%。我们可以从2019年的中报看到,熔纺无纺布的毛利率提升到了6.24%,但是仍然不高。

据了解,目前由于疫情催生出的需求,熔纺无纺布的单价已经上升到每吨10万元。这一行情有望带动公司该业务的毛利率上升。当然,这并不会体现在2019年的年报当中。

分区域看,欣龙控股的境外毛利率最高,达到了17.44%,其次是海南地区的15.63%。公司在国内其他地区的根基还不牢固,成本偏高。此外,盈利情况较好的境外业务极易受到汇率波动和其他因素的影响

欣龙控股发布的业绩预告显示,2019年公司预计盈利500万元,部分来自股权出售带来的收益。

总结

整体上看,欣龙控股是一家相当传统的制造业企业。公司近两年加大了对纺织主业的研发和运营投入,并努力提高产品的附加值,向高端业务靠拢。剥离亏损化工子公司,也是非常正确的做法。

但是无论是从业绩表现,还是发展前景来看,目前的欣龙控股恐怕都难以撑起51.7亿元的市值。

打开相关网站,我们会发现,欣龙控股除了是明星口罩股,还被列入了 "壳资源"板块。

受益于肺炎疫情,口罩产业链相关公司都迎来了一波阶段性行情。欣龙控股未来怎么走,还是要看天堂硅谷能为它带来什么。

本文不构成任何投资建议。欢迎关注和留言。