临近年底,大家都关注健康保障。最近有朋友问我,友邦今年推出的重疾旗舰产品—— 友如意顺心版 怎么样,值得入手吗?

友邦的产品不仅名字相似度极大 ,而且责任太复杂。其原因就在于,不是只有一个主险,而且一个还有很多个计划。今天就为大家缕一缕。

友如意顺心版 的基础责任有三个计划,分别对应不同的轻症、中症赔付比例。

- 顺心A: 轻症赔10%,中症赔20%;

- 顺心B: 轻症赔20%,中症赔40%;

- 顺心C: 轻症赔30%,中症赔60%。

纳尼?轻症才10%?现在市场上重疾险普遍都是轻症赔30%,中症赔50-60%了,为什么大友邦要降低赔付比例呢?

当然是为了让喜欢友邦品牌的客户,能买的起,帮客户“省钱”!所以只能牺牲理赔比例,但这真的是我们想要的吗?本来买保险就是在关键时刻,能拿到足够的钱,而这样一来,一下缩水1/3,你乐意吗?

一、同类型产品对比 ——重疾单次赔付

友邦顶配版的友如意顺心版C计划,在未附加其他险的基础情况下,跟市面上同类型的重疾单次赔付对比,是什么情况呢?

这里菁菁老师随便挑了一款产品复星联合的康乐一生(2021版)重大疾病保险做个对比。

【复星联合健康保险公司介绍】

疫情以来,复星正在被越来越多的人周知,复星医药的新冠病毒的疫苗,三亚亚特兰蒂斯,快乐板块旗下的豫园,以及DJULA、AHAVA、WEI等一系列牌国內外知名消费品牌,都在被消费者认可和喜爱。

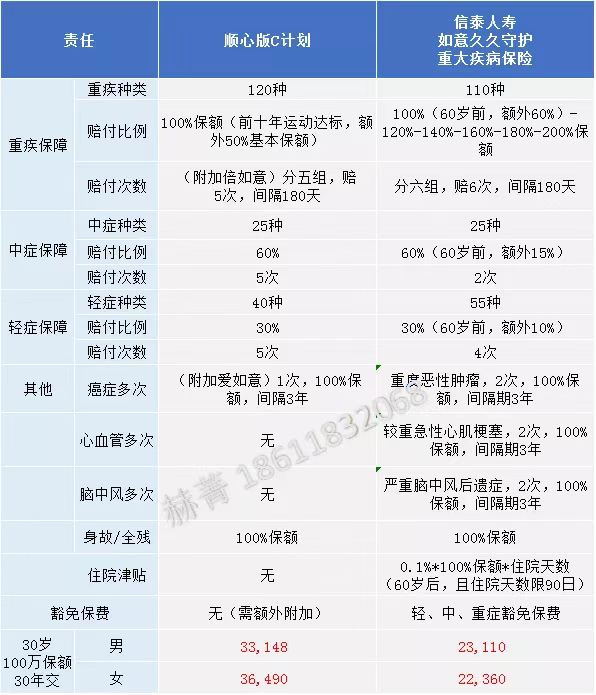

产品对比如下图一

理赔比例和疾病种类上,两者几乎无差别。虽然轻症和中症的责任上,友邦多了几次,但是价额也高出 30% 之多。一方面,是否会用上5次的理赔不说,就光为了这个多理赔的次数,多花这些钱是否值得?!

另外,最关键的是友邦基础款没有保费豁免责任,假如理赔后轻症或者中症后,仍需要继续支付保费。但在市面上大部分重疾产品几乎都是自带保费豁免功能的。

如果为了豁免,多花3-4千也是可以附加的。那就要看咱们兜里的预算了。(30岁男每年增加2647.4元,30岁女每年增加4590.3元。)

二、同类型产品对比 ——重疾/癌症多次赔付

友邦友如意顺心C计划如果附加其他附加保险,保障一下就能很全面了,但价格确实让人望而却步。

还是从保障责任上看一下,同样选择重疾分组、多次赔付,带恶性肿瘤的产品对比。(下面图二)

在人的寿命越来越长、医学越来越发达的情况下,重疾多次赔付以及恶性肿瘤(癌症)多次赔付还是挺有必要的。癌症是最高发的重疾,已占到重疾赔付的60%以上,而癌症又有治疗时间长,易复发、转移等特性。

加了倍如意和爱如意后,癌症和重疾都升级为多次赔付。重疾分五组赔5次(同一组只能赔一次),癌症不是单独一组,如果癌症理赔了一次,这组里的其他疾病就都不能理赔了,显然这个分组非常不合理。而信泰如意久久守护同样是重疾分组产品的恶性肿瘤是单独分一组的,而且多分一组,这就使得理赔更容易拿到,能多理赔一次。同时,信泰还有较重急性心肌梗塞,和严重脑中风后遗症的多次赔付,自带轻、中、重症豁免责任,保费便宜了 45%-63% 左右。

另外需要提一下,友邦的轻症缺失了心脏瓣膜介入手术(通常用于病变轻微的二尖瓣或三尖瓣)、慢性肾功能衰竭,以及早期肝硬化等比较高发的几个病种。所以,在选择上也要谨慎。

友邦保险就像是保险界的“奢侈品牌”,其产品都是自带高贵的光环。难免会有人因为品牌去选择,但保险产品与实物产品是有区别的,我们选择保险是要看条款,而不是冲着品牌。