行业发展空间:

2019-2021 年我国机动车检测服务市场检测频次分别是 2.1 亿次、2.25 亿次、2.41 亿次,市场规模将达到 630 亿元、676 亿元、723 亿元,检测市场需 求快速增长,需求刚性。

公司下一步发展方向:

1.加快推动公司业务转型升级,进一步从机动车检测设备供应商向机动车检测服务运营商过渡,落实向下游产业链延伸的发展战略

2018 年,上市公司收购兴车检测 70%股权切入机动车检测站运营之后,参与设立从事机动车检测站收购的德州基金,公司业务由机动车检测系统供应向机动车检测服务运营延伸 。今年以来,公司坚持向机动车检测服务领域延伸的战略,已完成了临沂正直 70%股权的收购,并拟同临沂基金等相关方共同收购中检集团汽车检测股份有限公司 75%的股权。

连锁机动车检测站建设项目为公司向下游产业链延伸的重要一步,除在全国重点区域进一步布局建设检测站外,公司拟建设检测站运营中心,深化业务转型升级成果。公司收购标的公司股权募投项目亦符合公司发展战略,通过本次收购有助于公司快速获得机动车检测服务运营市场,进一步完善产业布局,提高公司在机动车检测服务领域的影响力。

2.本次募投项目主要应用于上市公司机动车检测系统产品的下游——机动车检测服务领域,将给上市公司带来新的收入和利润增长点,促进上市公司在保持原有业务领先地位的同时,实现产业链延伸、优化收入利润结构,实现业务协同发展,增强上市公司的整体抗风险能力,增强上市公司的持续经营能力和盈利能力。

3. 发行可转债13亿,获得证监会批准,收购临沂正直70%股权,及建设新的机动车检车站点。临沂正直机动车检车2017-2019利润分别为:1.1、1.01、0.99亿。承诺净利润2020-2023分别为,0.38亿,0.41亿,0.43亿,0.45亿,这个业绩完成无悬念。

4. 本次发行拟募集资金中的 99,760 万元将用于连锁机动车检测站建 设项目。该项目总投资额为 109,839.83 万元,拟 3 年内在广东、山东、湖南等 省市建设 100 个检测站,预计运营后年均净利润 25,509.59 万元。

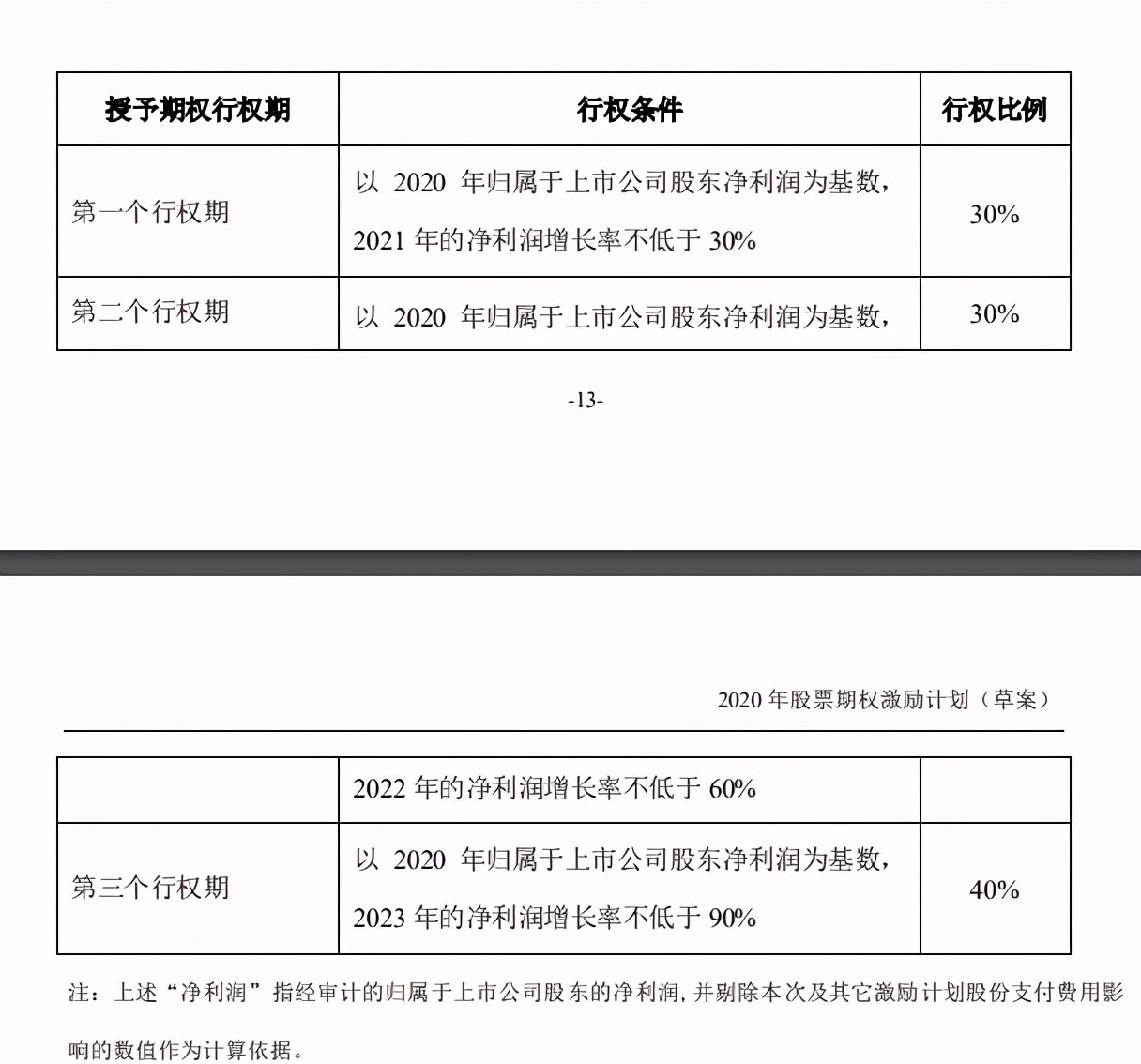

5.、12.29日公司公布股票期权激励计划,标的股票的来源为公司向激励对象定向发行的安车检测 A 股普通股,本 激励计划股票期权的授予价格为 40.25 元。

公司股价下跌主要因素:

1. 三季报不及预期。

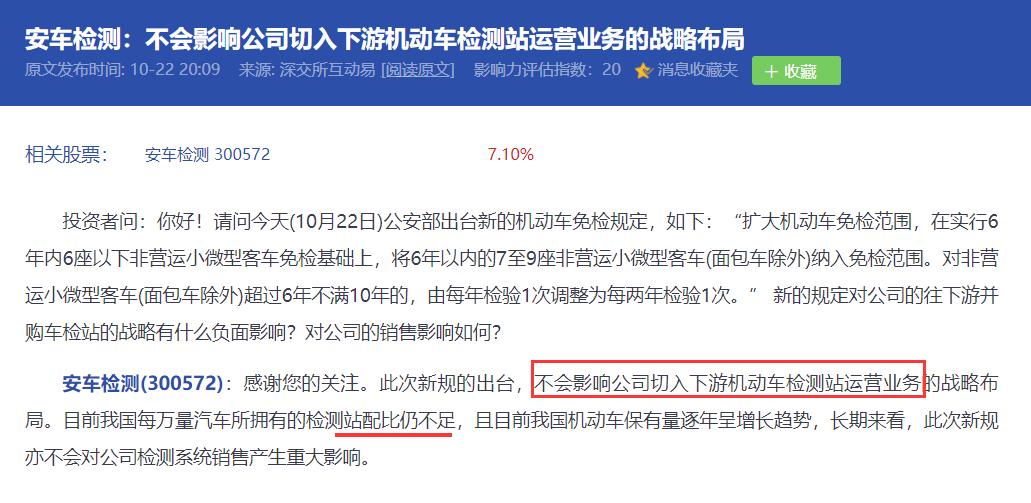

2. 2020 年 10 月 22 日公安部交通管理局通报机动车检测新规 定,其中包括“对非营运小微型客车(面包车除外)超过 6 年不满 10 年的,由每年检 验 1 次调整为每两年检验 1 次”。根据我们的测算,汽车检测新规影响有限。以 2021 年为例,新规政策下 2021 年应检测车辆数为 14957 万辆,仅同比减少 7.63%。受益 于国内汽车保有量以及存量车车龄的增长,机动车检测市场空间除 2021 年有所下降 外,整体呈逐年上升趋势,2021至 2026年新规政策下我国汽车年检市场空间将从 448.7 亿元增加至 700 亿元,年均复合增速为 9.30%。

总结:

1.行业发展稳定,汽车增速稳定。

2.纯电车也是需要年检的。

3.公司原来做检测技术支持的,现在自己建设监测站业务,协同发展。

我们假设公司盈利目标都能实现,来计算公司合理市值

2020年假定业绩为跟2019年持平为1.84亿,那么2021-2023年利润分别为:2.392、2.944、3.496。

过去三年安车检测平均最低市盈率为40倍推算,2021-2023年市值为:95.68、117.76、139.84。

所以如果假设成立持有三年安车检测理论最低收益为:76%,年化收益率约为20%。

所以目前价位是很不错的机会。

「价投读书会」公众号的创作主要分享价投文章以及我的操作记录,并紧跟顶级私募团队的调仓,发掘他们的调仓逻辑及背后可能出现的机会,抄机构的作业。毕竟,任何敢重仓的股票,机构都是经过深入研究的,跟着钱走,方向大概率不会错。