1三季报基本数据

腾讯发布了第三季度报告,第三季度营收1401亿元,同比下滑2%,净利润399.4亿元,同比增长1%,非国际财务报告准则下,净利润322.5亿元,同比增长2%。基本符合券商之前的普遍预测。

微信及WeChat 的合并月活跃账户数 13.08亿,同比增长3.7%。

QQ用户5.74亿,同比增长0.1%。

收费增值服务注册账户2.28亿,同比下降2.8%。

小程序日活跃账户数突破6 亿,同比增长超30%,其日均使用次数同比增长超50%。

小程序刚推出的时候,很多人的看法是,为啥要脱裤子放屁打开微信再打开程序,现在可以看到,越来越多的场景我们都会用到小程序,而这也进一步巩固了微信的流量优势。

广告业务:三季度215 亿元,同比下降5%

这个相比之前有所缓解,除了需求端有所改善外,三季度视频号已经开始逐步商业化,7 月中旬推出了合约广告,8 月底推出竞价广告,首批投放品牌包括宝马、阿玛尼美妆、伊利等

金融科技及企业服务:三季度收入448亿元,同比增长4% 。

游戏业务:

国际市场游戏三季度收入,同比增长3% 至人民币117 亿元,以固定汇率计算增长1%

本土市场游戏三季度收入,下降 7% 至人民币312 亿元。

虽然今年《英雄联盟手游》、《重返帝国》及《英雄联盟电竞经理》等游戏表现尚可,但去年生效的未成年人保护措施影响加上今年整体消费下降,《王者荣耀》及《和平精英》的收入同比有所减少

最后继续实物派息,符合资格股东持有每10股股份获发1股美团,差不多相当于5.5%的股息。2023年1月9日是登记日,2023年3月24日是派发日。

截止今天腾讯持有上市公司市值6000多亿,这个未来都是潜在的宝藏。

数据就不详细罗列了,一个季度没太大变化,每次重复一遍财报数据也没太大意义,直接说说我的思考。

腾讯的几个业务中广告业务以及金融科技及企业服务,随着常态化的逐步恢复,恢复增长我认为都没什么大的问题。

广告业务上,腾讯的流量优势并没有变化,只是行业需求暂时减少。

金融科技及企业服务,等待逐步恢复常态,需求依然强劲。

本文主要聊聊互联网发展的变化,以及游戏业务可能的改变。

2行业增长的困局与*局破**

互联网行业之前的三个主要增长来源

用户数量、用户的使用时长、用户的消费能力。

我认为这三点当下都到了一个很难大幅提升的阶段。

互联网用户方面:至少在国内来说,我们身边几乎已经找不到完全不使用互联网的人,剩下的一些基本是岁数过大很难再接触新鲜事物了。

用户使用时长方面:最早使用互联网需要电脑,不可能随时使用,逐步到手机过度后,使用更便捷,实现的功能也更多,现在甚至到了要透支休息来使用互联网的阶段。从11点睡变成凌晨一两点睡,这期间多玩会游戏,多刷会手机,或者追追剧。

我们可以想象一下,每天使用手机或电脑的时间,基本上没有太多能提高的空间。

消费方面:网购、外卖,以及互联网娱乐(玩游戏,看直播)等等,已经占了大多数人收入中较高的比例,没有新的互联网消费场景出现前,基本过了高速增长期。

以往对于互联网企业来说,这三个变量数据都在飙升,只要做的别太差,总是受益的。

而当下的逻辑是,我要有尽量精品的软件或内容,从别的软件上吸引用户 。

本来你是喜欢刷微博的,可能短视频出来,你觉得看短视频更直观,去刷短视频了,自然就减少了微博的流量。

而当下的另一个难点是,能吸引大众的互联网应用越来越少。

我们可以回想一下,手机上多久没有现象级的app了?

越来越多的需求被实现,也意味着越来月难找到有大众统一需求的地方。

那么如何*局破**呢?

我认为是

从服务个人,到服务企业的转变

巩固个人市场保持流量优势,同时注重服务企业的发展。

过去的互联网是服务个人,而未来互联网的增长,主要的竞争领域是对企业的服务,也就是云服务领域。

云服务我之前有一篇文章专门写过《这项业务决定了业内龙头的上限》,为了本文完整性,简单重复一下。

云服务对于互联网企业来说,是一个商业逻辑得到印证,需求足够大,且互联网大厂先天就具备优势的新的增长空间。

国内阿里云成立最早,2009年阿里云创立,随后2010年腾讯云成立,2012年华为云成立。

最初阶段无论是阿里云,还是腾讯云,主要是为了企业内部降本增效,加强数据安全。

2014年开始,阿里云,腾讯云开始对外服务,也从基础的云服务,开始像综合云服务转变。

今年腾讯宣布自家所有业务都上腾讯自己的云服务。

无论腾讯还是阿里,都有着巨大的用户群体,能够支撑10多亿用户级别的云服务,本身技术上就有足够的竞争优势。

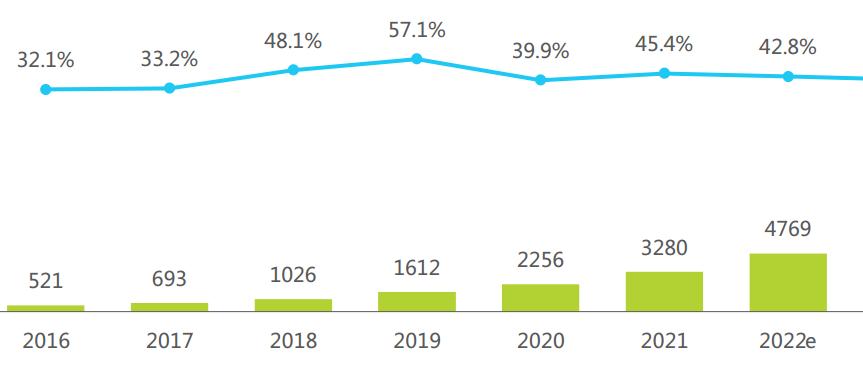

根据艾瑞咨询数据,2021年,中国整体云服务市场规模达到3280.2亿元,增速为45.4% 。

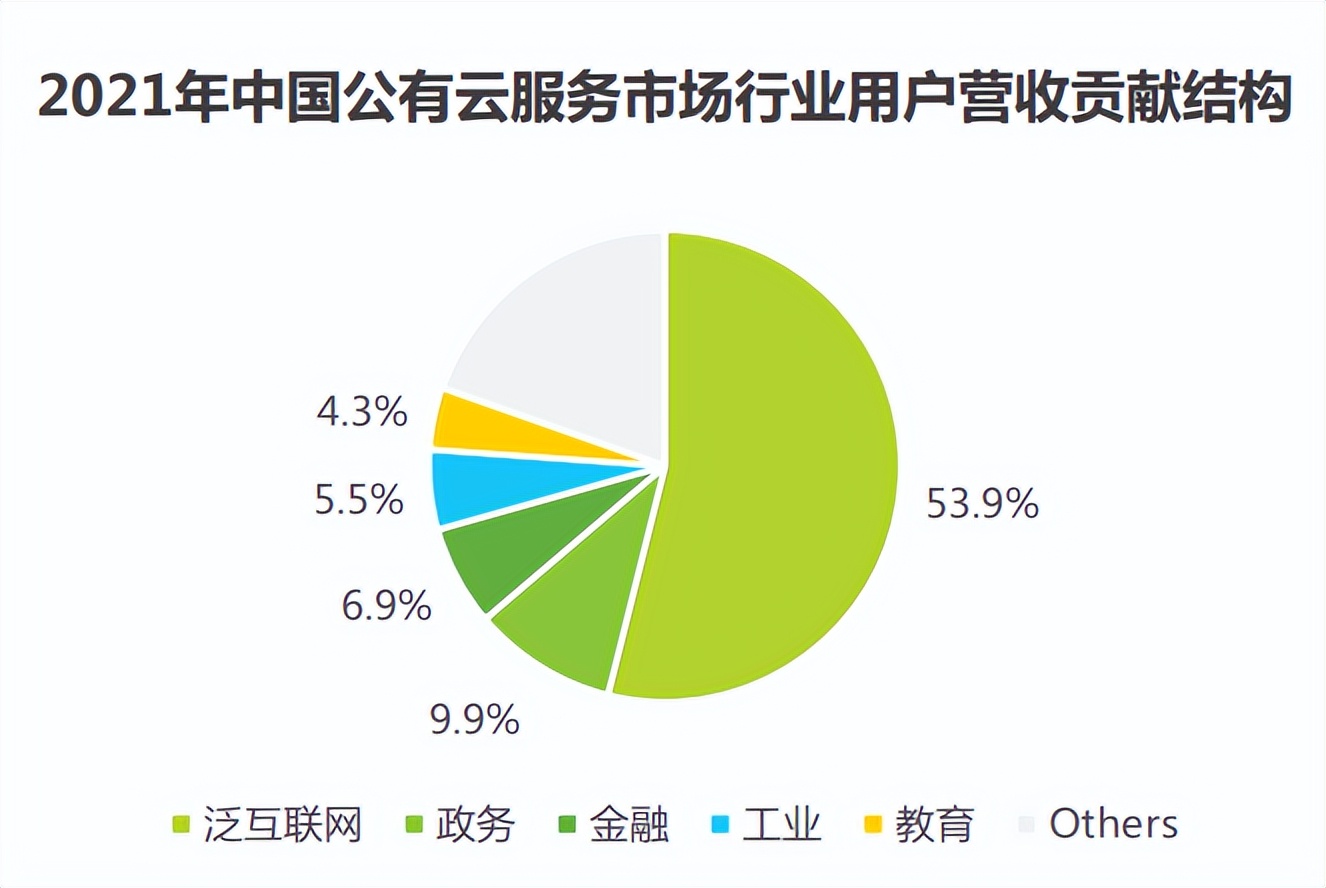

除了政务、金融,互联网等热门行业外,很多传统行业也在逐步上云。

从上云率来看:

第一个特征是,民企比国企比例高,民企更注重效率,国企更注重稳定。

第二个特征是,一线城市远远高于三四线城市,具体来看,北京市和广东省的企业上云率最高,均为9%,上海市紧随其后,上云率也达到8%;

云计算的主要使用领域

除了我们比较熟悉的互联网以及,市政、金融、消费、媒体外。

其它的大多数行业也都会有需求。

比如工业方面的:供应链与管理这是最基础的。

除此之外如在工程与设计中,实现短时间调动大规模计算集群,建立数字化模型,快速验证设计正确性及有效性。

除此之外,质量检测,资源调配,数字化产能分配等等都会成为巨大的市场。

说一个其中的案例,富驰高科采用腾讯的腾慧飞瞳AI质检仪,质检速度较人工质检提升10倍,并且可实现24小时持续稳定工作,降低人工成本,提高检测效率,设备满载前提下预计每年节约成本数千万 。

还有新能源方面,利用相关云服务平台可以大幅度提升风电、油田的效率 。南方电网、国家电投、港华能源等都和腾讯有合作。

又比如高端产品溯源

腾讯安心平台以“一物一码”构建数据驱动、建立覆盖初步采集、生产加工、仓储物流、终端销售、检验检测、政府监管、企业管理、公众查询等各环节的食品安全追溯管理体系,可实现食品质量安全的全覆盖、全链条、 可追溯,

今年腾讯在山东莘县蔬菜打造全流程安全溯源体系,莘县蔬菜采用一物一码。

除此之外交通、医药、能源、物流等行业都有巨大的使用空间,就不一一列举案例了。

用海外数据做个参考,

2022年三季度亚马逊云收入为205.4亿美元(约1491亿人民币,同比增长27.4%

微软云三季度收入同比增长24%至257亿美元(约1866亿人民币)

谷歌云三季度收入68.7亿美元(约499亿人民币)同比增长37.6%

云服务哪怕只是国内,也是一个巨大的市场,技术成熟,盈利模式稳定。

国内云服务企业阿里目前领先,腾讯云、华为云是第二梯队,云服务我认为他决定了互联网企业未来很多年的发展上限。

3游戏的发展困境与模式变化

腾讯三季度游戏收入一般,今年整体游戏市场三季度都比较差,根据伽马数据的统计2022年7—9月, 中国游戏市场实际销售收入597.03亿元, 环比同比均下降, 环比下降12.61%, 同比下降19.13%。

我认为国内游戏收入下降主要有两个因素,一个是收入减少带来的暂时消费能力下降,其次近一年版号暂停,恢复后也不是很稳定,因此很多玩家转向了外服和主机游戏。

这个随着逐步走向常态,经济反弹后消费恢复,以及版号逐步稳定发放后,我认为都会消失。

但还有一个问题,是当下腾讯面临的困境。

对于腾讯的游戏业务,我认为最大的变化是,以往海外的游戏比较容易进来,版号也较多,好游戏进入国内大概率能被腾讯拿到。

因此对于过去的腾讯来说,只要我有流量,只要这个世界上还有好网游,这就足够了,我多代理一些,或者自己多做一些类似的,总有一两个爆款。

而当下海外游戏进入国内变难,国内版号收紧,这条路变的有些难走了。

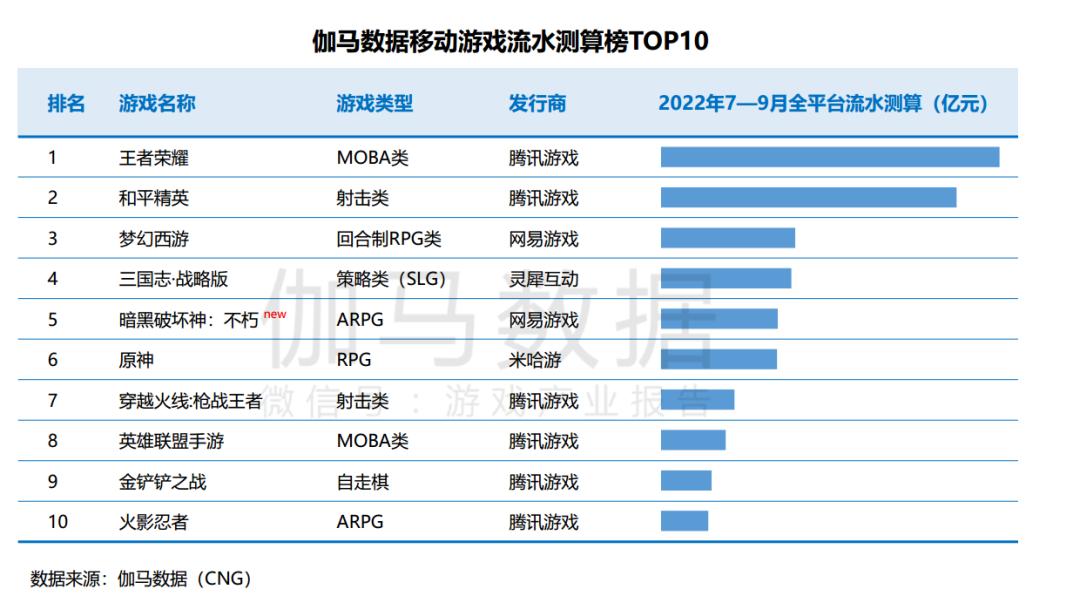

虽然当下腾讯的热门游戏依然不少,移动游戏流水榜前十中腾讯有,王者荣耀、和平精英、穿越火线枪战王者、英雄联盟手游、金铲铲、火影忍者。

但是未来能否有热门游戏接棒也是一个关键。

游戏的难度在哪里?

有个核心关键,就是投入和被喜好,不一定成正比

比如当年CF其实是腾讯代理另一款游戏附送的,结果重金代理特别重视的主角没火,做添头送的CF,成了3亿鼠标的梦。

以往腾讯应对的方式,一面是带来海外已经被证明成功的游戏,一面是同类游戏我做几个,总有一个会火活起来。

如何*局破**呢?

最终还是要向游戏精品化和长寿化过度。

而做出长寿游戏的另一个核心,就是打造游戏IP,游戏的玩法没办法保持永久热度,但游戏的Ip是越久越香。

我们和国外游戏的区别,国外游戏公司历史更久,也更注重IP,可以说很多游戏从80年代到现在,游戏的载体换了很多,甚至玩法和模式都有变化,但Ip却一直延续了下来,自然也有了固定的粉丝群体,减少了游戏发行的风险。

比如大家熟知的马力欧、宝可梦。

这样的游戏IP有很多,比如塞尔达传说,国内玩家大多是从旷野之息接触到的,但实际上塞尔达最早的版本是1986年,这期间在不同平台有着不同游戏类型的十几代塞尔达系列。

又比如黑白最爱玩的火焰纹章系列,第一代是1990年。

游戏Ip减少了游戏的不确定性。而我们以往更多的是基于游戏模式上的发力,所以长寿的游戏并不是很多。

现在其实我们也可以看到,腾讯的改变,一方面继续布局海外有知名Ip的厂商,一面着重打造自己的现有IP。

本周腾讯王者荣耀世界,发布了实际演示,我个人从短视频,游戏论坛等渠道观察热度还是非常高的。之前英雄联盟也出了多款衍生游戏。

对于腾讯游戏未来的发展,打造精品游戏,长寿游戏,打造游戏IP是核心点。

腾讯在游戏领域的竞争优势,我认为有两个关键,强大的流量,和足够强大的制作团队。

这些年一些寿命较长的游戏玩法,moba,吃鸡,自走棋等等,基本腾讯都成为了最后的胜者。

很多人认为是腾讯搞抄袭,实际上一旦某个游戏模式开始崭露头角,所有厂商都会想去模仿分一杯羹,只是腾讯往往成为了最后的赢家,给人了一种只有腾讯再抄袭的感觉。

腾讯为什么总是能成功?我认为主要有两点

1、强大的制作能力,一个玩法火起来以后,能比别人更快推出迎合热门玩法又足够精致的作品,甚至能推出不止一款。比如当年腾讯要做moba手游的时候,天美和光子都各有自己的产品。

同样大家聚焦一种玩法的时候,别人做一款都费劲,但是腾讯可以迅速做几款出来,先抢占了市场,自然成功率更高。

2、强大的流量加持,网游的特点,肯定是越多人玩越好玩的,做个和腾讯一样甚至比腾讯出品更强的游戏不算难,但核心是要有人和你一起玩。

流量方面腾讯至少在国内是具有其他游戏厂商无法媲美的优势的。

因此很多其他公司做出来的游戏,也经常选择和腾讯联合发行,让腾讯分一杯羹。

其实在海外也一样,游戏开发出来,无论是上steam还是各大主机平台,本来自己赚的钱给别人分一份,看重的也是流量。

游戏这东西除了本身的质量,玩的人多,大家能交流,玩家优秀的成绩能得到别人的认同,也是重要的组成部分。

未来可能是国内游戏行业转变的阶段,但也是龙头游戏企业通过精品化提高护城河的阶段,具有流量优势、团队优势、以及国际游戏厂商布局的腾讯,我认为依然可以取得不错的成绩。

4聊聊最后的看法

过去的一年多腾讯的股价下跌比较多,我认为有几个方面影响

1、之前700元港币左右的腾讯,估值本身算不上便宜。

当时的腾讯最高是50多PE,无论是参考历史估值,或是考虑企业成长,这个估值肯定是不算便宜的,如果是700元去买腾讯,首先要考虑的是自己当时买入的逻辑是不是太过于乐观。

这一点当下完全消除了,当下腾讯的估值我认为已经极其低估。

2、政策问题

过去一年多对腾讯逻辑有重大影响之一的就是政策面的变化,反垄断等等。

这个当下我认为已经基本消失,目前政策已经基本反转,更多是鼓励平台经济。

今天收盘后又出了一条:

这一点,我认为基本消除了。

3、中概可能退市带来的影响。

去年的时候我写过一篇文章,美股中概不确定性增加对腾讯的影响,当时很多朋友说,腾讯的大部分投资企业没有计入公允价值变动。

虽然这其中很大一部分企业的价值变动不体现在财报中,但如果这个问题不缓解,他肯定是影响现有资产的实际价值的。

无论是以往分京东,还是这次分美团,这些互联网企业能有较高估值肯定对我们腾讯股东是更有益的。

其次这事不解决,以往腾讯以流量优势入股优秀互联网企业,然后扶持上市,最后变现或成为自己版图一部分的逻辑就会有所影响。

这部分我的看法是在逐步解决,但仍有不确定性,这方面的影响也已经充分体现在了当下的估值中,未来好转自然也会迎来预期改变的估值提升。

目前的情况是,第一批企业已经在审计中。大概率12月会有答案,10月,11月也均有中概在美股上市。

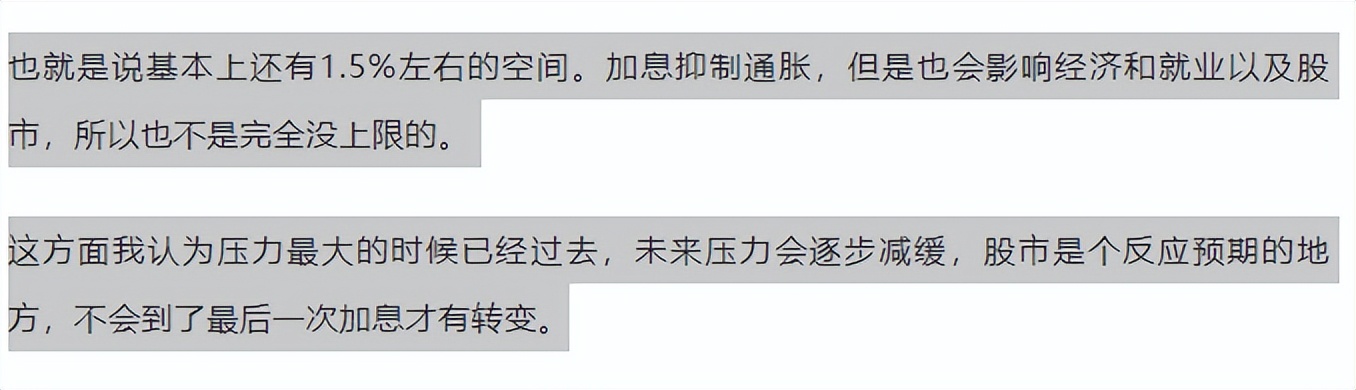

4、漂亮国加息等因素以及港股整体下跌。

美国加息、美元回流对港股有一定的影响,目前这个基本也到了加息上限,我认为未来影响会逐步减少。

在22年10月23日(周总结154)说过

5、腾讯自身业绩遇见困境。

我认为这才是一切的核心,业绩恢复增长是打消一切担忧的根源。

比如很多朋友担心的大股东减持,他是金子业绩连续增长,没人会在意谁是大股东,同时大股东也不会舍得轻易卖了下蛋的金鸡,相反腾讯业绩如果接连暴跌,谁是大股东也白搭。

腾讯的核心业务有游戏、广告、金融科技及企业服务业务(包括云服务)。

过去的一年主要是广告业务大幅下降,企业服务和游戏增长停滞,这些业务何时恢复增长我认为是关键。

广告业务争议比较小,当下无论是哪种载体的广告业绩都不好。

经济压力较大,大部分企业选择了投放收缩,自然广告收入会下降。

但是只要经济还会好起来,腾讯的流量地位依然是稳固的。这份收入肯定也会恢复。当下基本进入了拐点,明年一二季度我认为会逐步好转。

游戏业务当下逻辑上确实有所变化。

但我认为国内游戏市场,依然还有继续增长的空间。

游戏行业规模的增长,第一个是来自消费能力的提高。

假设同样10%的收入玩游戏,收入不断提高的情况下,同样比例的支出也会随之提高。

这些年明显的变化,国内从以往人口巨大但几乎被忽略的一个市场,变成了各大平台,主机的主要消费群体,从以往很多游戏都没中文,到现在很多游戏甚至会配备中文语音,如果你相信大众的普遍收入还能提高,消费能力依然会继续增加。

第二个就是来自消费人群的增加,我们这波80后应该算是最早一批普遍接触游戏的国内玩家。

我们没到三十的时候,三十岁以上的游戏玩家是较少的,我们三十多了,就填补了三十岁市场的空白,等我们四十岁依然也会填补四十岁游戏市场的空白,游戏玩家的整体群体还是能够持续扩大的。

国内游戏市场还有发展的空间,我认为这一点毋庸置疑,重要的是腾讯如何能在这个市场中分一杯羹,这个第三节介绍过了,就不重复了。

同时目前腾讯、网易等国内游戏厂商也在积极发展海外市场,端游上可能我们比不了传统的游戏大厂,但在手游上国内游戏厂商的优势还是足够的,比如网易和暴雪合作的《暗黑破坏神不朽》,腾讯和和任天堂合作的《宝可梦大集结》,以及和动视合作的使命召唤手游。

游戏业务虽然暂时遇见了一些问题,但我认为长期看依然空间巨大。

金融科技及企业服务业务(包括云服务)

这部分我认为没啥增长障碍,尤其云服务本文前半段也说了,我认为是未来的主要增长方向之一。

腾讯自身的竞争力方面,无论是微信这个巨大的流量入口,还是其他业务方面的竞争格局,和一年多之前并没有巨大的变化。同时小程序,和视频号,腾讯会议等发展,我认为腾讯自身的流量相比之前还是有所加强的,进一步巩固了腾讯的流量地位。

总体看下来,影响腾讯的因素,部分消失,剩余的也进入了拐点,未来会进入一个逐步变好的周期,2023年恢复增长,我认为没什么问题。个人愚见当下的腾讯我依然认为非常值得投资,我会选择耐心持有,就聊这么多。

本人持有大量腾讯,很容易屁股决定脑袋,请谨慎参考,我们下期见。