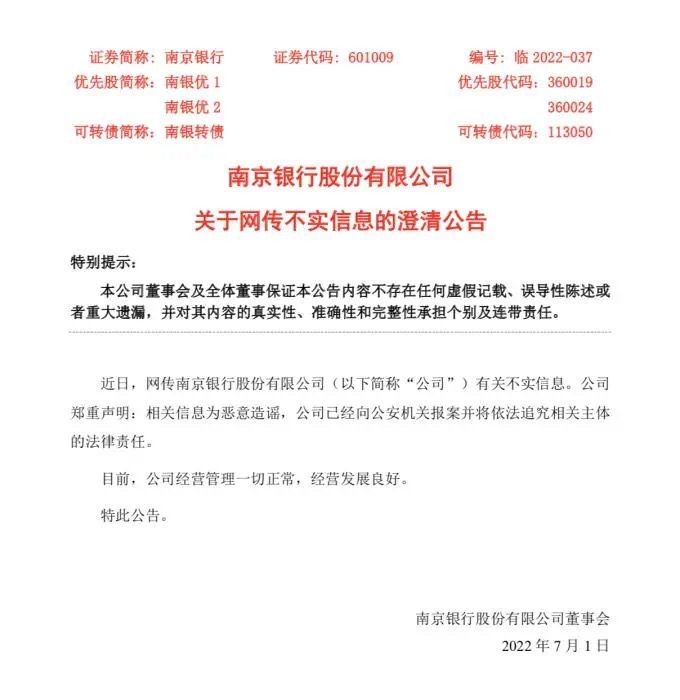

上周的南京银行在6月份的最后一天突然登上热搜,网传深陷上千亿债务等危机,股价一度下跌6.46%,甚至到了跌停,该起风波持续48小时,与前任行长林静然的离任有关。但在稍后,南京银行官方发布通告,宣称有关的不利传闻均为不实消息,银行不仅运营正常、经营发展良好,而且已经向有关部门备案,追究恶意造谣的相关信息。

尽管南京银行紧急辟谣,但“行长辞任”、股价大跌的风声四起,还是让这家去年一片利好的银行画风突变,“被动陷入危机”。

要知道在2021年公开的年度财报中,各项数据均表现亮眼。更值得注意的是,截止2021年,南京银行总资产达到17489.47亿元,数据都说明这家商业银行处于较好的发展状态中,在同行的排名中也仅次于招商银行和宁波银行,包括房地产对公不良率也低于行业整体的1.86%,缘何经不住传闻的“造谣”,忽然被空穴来风的负面传闻缠身,导致股价下跌,“以误传误”呢?

股价暴跌、上千亿债务缠身,背后的缘由已经被证实是内部员工在群聊中的“散播谣言”,存在不实言论。但即便南京银行在负面传闻后提前公布了2022年上半年的财报:净利润101.5亿元,同比增长20.06%,不良、逾期等多项数据都在呈下降趋势,却无法掩盖所有银行都难以回避的一个事实:凡事皆有两面性,即便传闻只是子虚乌有的风险,但长期以来资金管控方面存在的问题是无法忽视的,因为*款贷**资金用途监管不严的原因,屡次收到罚单,是难以抹杀的事实。

业绩亮眼的背后,争议和质疑仍在,这恐怕是南京银行和所有银行都普遍存在的痛点,也是导致当前“以误传误”的始作俑者。

迅猛发展背后,也有“黑料”

南京银行作为一家成立运营了26年的商业银行,经历过两次更名,于2007年在A股上市,也是首家在上交所主板上市的城市商业银行,同时是A股六大万亿城商行之一。自成立以来发展势头一直非常迅猛,但从2017年至今,一共收到了多达41次行政处罚,其中*款贷**及同业资金管控问题占了一半,资金违规流向房产、地产、证券等限制性领域的处罚也多达12次,所谓“马无夜草不肥”,迅猛发展的背后,“黑料”也不少。

除了背上41次的行政处罚,在2012年开始的债券市场反腐风暴中,南京银行也难以置身事外。2019年该行的资产管理业务中心总经理戴娟、资金运营中心副总经理董文昭、旗下鑫元基金副总经理李雁三人被南京市纪委带走协助调查,包括负责南京银行资金运营中心长达十余年的前行长束行农突然离职,一度让证券市场浮想联翩,让南京银行的走势疑云重重。

前任行长突然离任,行长一职空悬10个月之久,更加让人疑惑。

同业业务起伏较大

或许是这几年的南京银行已经由原来的“银行新秀”完成了到资本巨鳄的进化,当年的“黑料”和不足的地方已经被刻意掩埋。作为城市商业银行圈的“同业之王”、“债券之王”,南京银行在多年前的资本充足率连年走低、造血能力低下都无人再提及,尤其同业业务的起伏,是难以掩盖的曾经。

2017年牵扯入千万元诉讼案、多家分行曝出风险事件、同业监管趋于严格的转型问题等,都是多年前这家银行的“老底”,上市10年后资产扩充10倍多,但因为激进而带来的风控问题日渐凸显,业务快速增加导致业务人员的良莠不齐,更多业务类型都无法满足监管需求,是当年南京银行不可忽视的隐患。包括在业务人员的管理和培训上都需要加强,漏洞一再显现,都是同业依赖的体现。

写在最后:银行机构总是存在正反两面,如何平衡其中的对立关系和调和资金支配矛盾,是一个永恒的主题。南京银行近几年业务增长的势头在同业中已经出类拔萃,从2007年——2016年,年复合增长率达到了34.06%,存、*款贷**年复合增长率分别为32.82%和28.91%,非标业务增速更是达到了惊人的63.9%,尤其进两年向“轻资产、轻资本”转型都取得了显著效果,综合化金融服务、大零售、互联网金融的发力也有目共睹。但也不可否认,传闻可能空穴来风,风险却一直存在,如何有效规避,更需要看后续发展来验证。