大家好,我是数据君,一名被保险耽误至今的经纪人,一名注册财务师。

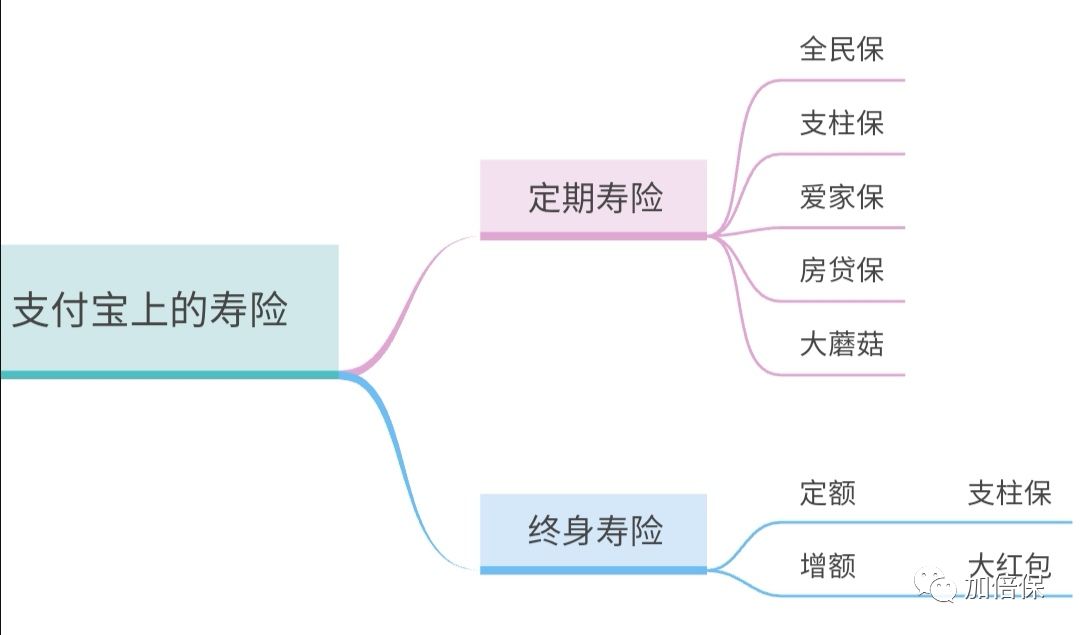

上一篇我们盘点了支付宝上的所有在售的年金保险:支付宝上的保险怎么样值得买吗--年金保险篇!今天我们一起来看看支付宝上的寿险吧!支付宝上目前在售的有5款定期寿险,1款定额终身寿险,一款增额终身寿险!

1:5款定期寿险

最接近于保险本源的保险就是定期寿险,定期寿险是美国目前人身保险里销售比例非常高的一类保险。在2016年的美国保险业白皮书的数据显示,其占比达到人身保险的40%,是欧美年轻人买的第一份商业保险,人手必备,而在国内前几年几乎空白!

2011年,人保寿承保的《精心优选》上线,明亚设计开发,慕尼黑再保险分保,定寿走入大众视野,2017年一家刚成立1年多的华贵人寿推出华贵大麦定期寿险引爆定寿市场,从此定寿进入红海市场,价格一降再降,责任保障越来越好,性价比上已经非常接近港险了!

我们一起来看看支付宝上在售的5款定期寿险,并将与目前市场上最受欢迎的定寿之一华贵大麦2020做个对比。

定期寿险保障身故和高残,部分产品没有涵盖高残保障。主要看产品的免责条款、保费、可选责任、免体检保额几项:

免责条款:上海人寿大蘑菇和华贵大麦都是3条免责,其余4到7条。

可选责任:阳光保险的全民保可以选择消费型与储蓄型(返保费),储蓄型的保费是消费型的2倍左右。上海人寿的大蘑菇附带重疾绿通和北斗健康服务,并且在被保人生育、结婚或者购房时,可申请2次提升保额,每次保额不超过25%保额且总提升的保额不超过100万。

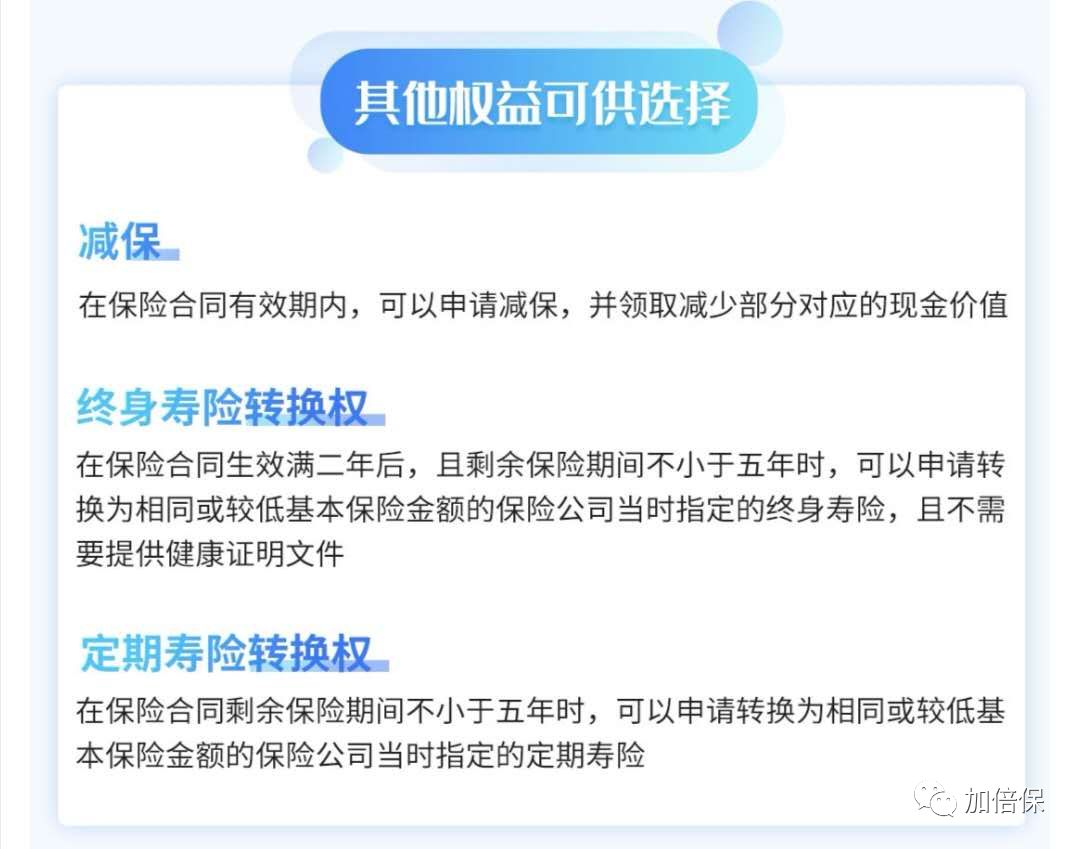

而华贵大麦2020可以不用再次健康告知的情况下转为终身寿险或者其它定期寿险,市场上有款定寿转为终身寿险时依然按照被保人首次投保年龄计算保费,堪称行业最具性价比投保终身寿险的方法,预告就在下一篇!

免体检保额:定期寿险买多少保额呢,行业内粗略地算法是年收入的10倍左右,比如年收入20万,那么保额要做到200万。具体可以量化保额为:自己对父母的赡养金+自己对家庭的经济责任金+自己需要负担的债务+自己对子女的教育责任金。

而支柱保、爱家保和房贷保最高保额为50-80万,太低!阳光的全民保最高300万保额而且不限城市,这是行业少有,比如华贵大麦最高也是300万,但是全国只有北上广深等11个城市为300万,其余城市200万。

费率:最性价比的就是阳光全民保和华贵大麦2020,30岁男性,交30年保30年每年保费都在1200元左右,女性的话650元左右!

点评:支付宝上5款,阳光的全民保以极高的性价比、较高的免体检保额是最值得考虑的,不过投保时没法指定身故受益人略麻烦,总体上跟华贵大麦2020旗鼓相当!

2:定额终身寿险

投保终身寿险更多的是考虑传承与高身价保障。支付宝上目前仅有一款定额终身寿险--信美支柱保:

数据君把支付宝上仅有的一款--信美相互的支柱保终身寿与目前行业内费率最优最具亮点的终身寿——中荷的传家保做个对比。

我们可以看到支柱保最高投保保额为50万,这根本解决不了客户什么问题也不符合高净值客户的身价,只是费率上确实已经做到了行业的极致了!

中荷的传家保可以直接投保也可以投保自家的定期寿险再转为这款终身寿,并且转换时按照一开始投保的费率计算保费,而且产品本身也可以再加保并且按照一开始投保的年龄,是行业内投保成本最低的终身寿险,下一篇文章数据君重点讲解!

点评:费率超优,只是保额最高50万没啥意思!

3:增额终身寿险

相比较定额终身寿险,增额的保障杠杆前低后高,储蓄保值能力更强。可以看作是按自己需求提现的年金保险。支付宝是目前仅有一款增额寿险——大红包,其它平台名为弘历年年终身寿险。

- 产品类型:交完费后现价一直比年度保额高型增额寿险

- 投保年龄:18-70周岁

- 缴费方式:5/10/15/20年交

- 保险期间:至终身

- 保障内容:身故/全残

- 保额递增系数:3.5%

- 减保:支持

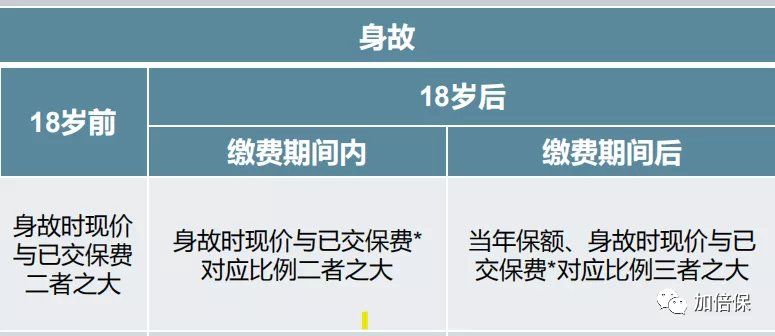

- 身故金:见下表

新产品,去年12月底停售相伴一生后急忙上架了这款增额寿险,出来后第一时间数据君研究了一下,总体上属于市场第一梯队的产品,比市场上收益最高的中华尊和锦绣传承略低一点点!

按照支付宝给的案例:30岁/男/年交1万/交10年:

交费期内第8年,现价开始超过所交保费,保本了,58岁时,现价翻倍20万,至85岁时现价有52万,5倍多总交保费。支持减保取出部分现价,剩余的继续复利递增!

点评:总体上属于行业第一梯队的增额终身寿险,略低于中华尊、锦绣传承和传家保等一线增额寿险!

4:总结

环顾了所有产品,我们可以看到定期寿险中缺少减额寿险、不过阳光的全民保在定寿中也确实已经相当不错了,而在终身寿险中产品单一,虽然产品还算不错。

符合绝大多数客户需求的定期寿险目前市场已处于红海打价格战状态,更多的定寿开始提供转换责任,比如转换终身寿或者年金或者转为其它定寿,甚至转换时按照被保人初始年龄计费仅计收责任准备金。在研发定寿时必然有与之对应的终身寿险,这也是定寿发展的一个趋势,下一篇见!

END

郑重声明:

1:本头条号所有内容为个人行为,本人不代表任何一家公司任何一个产品的利益,如文中有提及某公司或某产品,纯属行文需要。投保须理性,请咨询专业人士!

2:加倍保主笔:数据君,RFP&PFT持证人,一位喜欢研究数据有独立人格的保险经纪人!