作者|金晖

来源|依医化险(ID:1661211594940429)

天之道,其犹张弓与?高者抑之,下者举之;有余者损之,不足者补之。天之道,损有余而补不足;人之道则不然,损不足以奉有余。孰能有余以奉之?唯有道者。是以圣人为而不恃,功成而不处,其不欲见贤邪?

—— 老子《道德经》第七十七章

这段话是什么意思呢?

核心观点说成大白话:天道法则是减损有余来补给不足,而人世规矩却不是这样,是减损不足来供奉有余。

今天我要谈谈保险之道。它与老子说的人道完全不相符,与天道符合一半。我将保险之道概括为,营其有余,补其不足。

01 保险的起源

关于保险的起源,历史资料匮乏,观点未达成完全一致,一般认为源于海上保险。

早在公元前7世纪的希腊,甚至更早的时候,海事活动中存在一种叫做“船货抵押借款”的行为。

人们在进行海上贸易的过程中,经常发生的海损使船东和货主都面临较大的风险。于是他们就将船舶或货物作为抵押取得*款贷**,用于船舶的建造修理、货物采购。

如果船货安全抵达目的地,船东和货主就将偿还*款贷**与约定的利息。如果发生意外,则不需要还款了。这就将航海的经济风险转嫁到了放款人身上[1]。

假如有100个人进行船货抵押借款,发生海上事故的有10例,那么出事的10位船东货主由于不用还款了所以没什么亏损,而放款人挣得的钱≈90人的利息-10人的本金。这是一个双赢的状态。

这个制度在13世纪的意大利经过过渡,发展为现代意义的海上保险。

可以看出,保险本质上是一种金融工具,用于转移经济风险。因此,本文说的“有余”和“不足”,都是指金钱。

02 什么时候会不足?

疫情没有发生的时候,自在呼吸是一件理所当然到我们不会去察觉的事,只有当戴上口罩才期盼复归往日的欢畅。

很多风险都是这样不期而至,但很少人愿意直面那种客观存在的概率性。

现在,睁开眼睛,看看那些潜伏的黑天鹅。

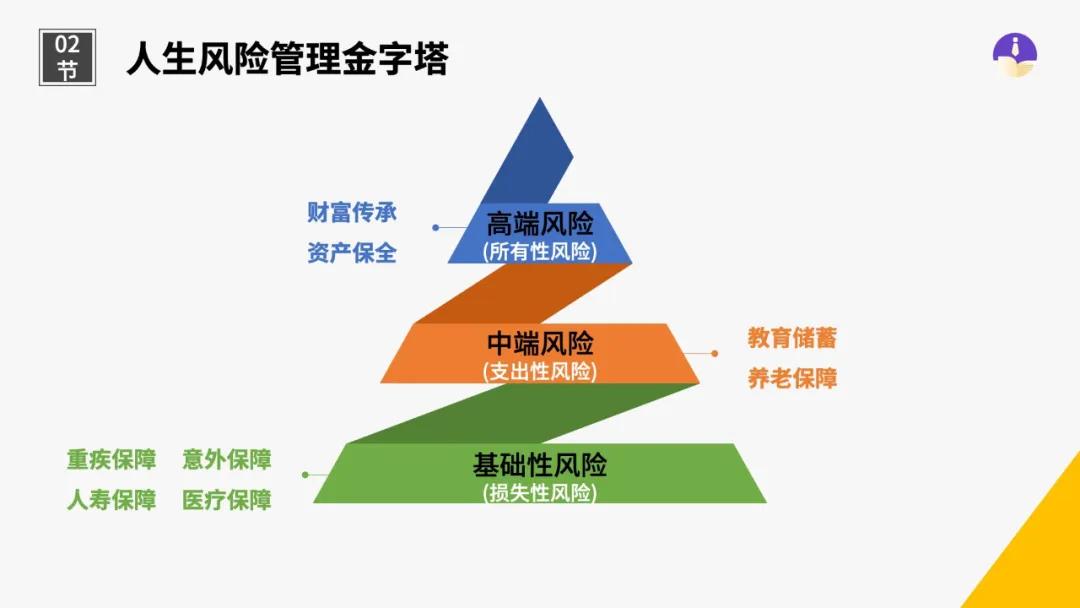

(1)财产损失

许多情况都会导致财产直接受损,比如钱包被盗、手机摔裂、家电着火、洪灾浸泡、台风吹垮楼房、火灾致工厂设备受损……

这里就简单说个最常见的财产险,也是大家最熟悉的,车险。

有车的人都会买车险,交强险是必须买的,不买没法上牌,也影响年审。但交强险的额度很低,低到什么程度?由于你的责任导致对方身故只赔11万。

而你需要赔的身故费用=所在地上一年度人均可支配年收入×20(60岁以下适用)。比如深圳市2019年的人均可支配年收入是6万多,那就总共要赔120万+。

交强险中,导致对方产生医疗费,最多赔1万;撞坏对方的车,最多赔2千。

所以显然交强险是不够的,你还会买商业险,我相信你一定买了。为什么呢?因为你怕撞上*博兰**基尼、玛莎拉蒂呀,或者不管什么车,万一把对方人员撞得伤势严重。商业险中的第三者责任险可以买到100万或以上。

终于感到安心,但是请特别注意:刚才说的这些,都是保对方的,千万不要忘记你自己。

商业险对购买者一方的司机或乘客的保障,是很低的,通常1万左右。也就是说,你几千块钱买的车险,保别人100多万,保自己1万。

接下来,就看看自己。

(2)身体有恙

身故:现金流完全并永久地断裂了。如果坍塌的人是家庭经济支柱,后果可想而知。笔者之前写过《当你离开了,寿险会顶上来——落红化泥更护花》,此处暂不赘述。

- 残疾:意外和疾病都可以导致残疾,主要是意外。

1995-2008年中国每年伤害死亡数在70万人左右,110万人遗留终生残疾(残疾率84.62/10万)[2]。伤害死亡率占中国人口死亡总数的11%,但是伤害的潜在寿命损失年却占总死亡的24%,占全部伤残调整寿命年的17%,明显高于慢性病中的癌症和心血管疾病;每年伤害的医疗费用和因伤害误工的总负担为1343亿元[3]。

- 大病:

比如癌症。这时得暂停工作,也许几个月,也许三五年。家人可能也需要请假负责照顾。这样,收入就减少了,同时,支出在增加。且不论医疗费多少,隐性开销就很惊人——请护工、保姆;如果去外地就医,还会有交通食宿费,治疗周期长的甚至得在当地租房;出院后还得休息,营养费、康复费等。一个疗程不一定够,过几个月可能还要新一轮放化疗。

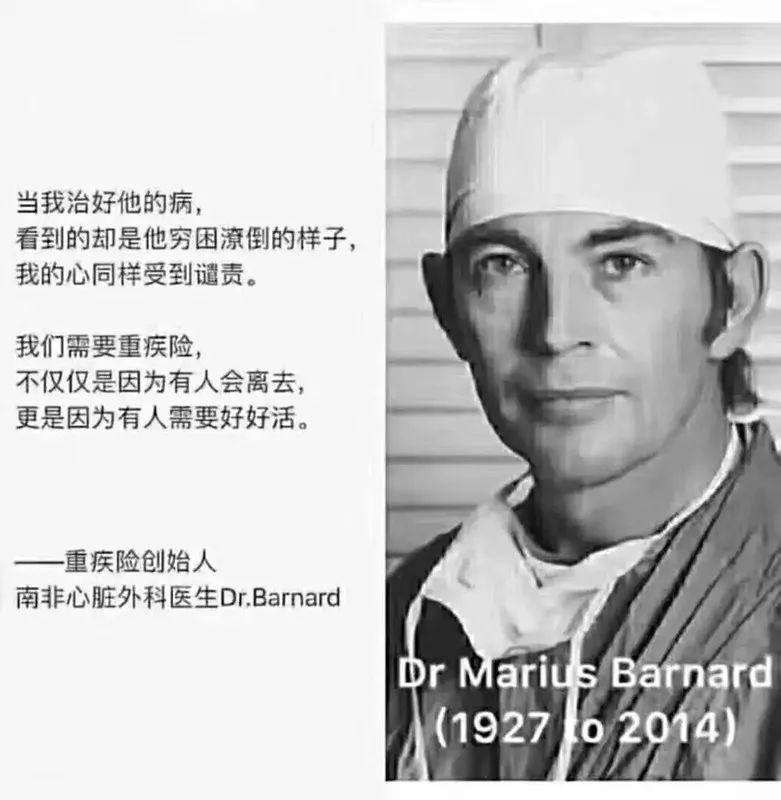

你可能不知道的是,重疾险是由南非心脏外科医生马里尤斯·伯纳德发明的,他也是世界首例心脏移植手术的实施者。他拯救了大批的重病患者,但病人在后期康复中不断地念叨一件事,就是钱。这使得伯纳德医生发现,这些人虽然活了下来,却在财务上“死”了。

由此他得出结论,大家都需要保险,不光因为人人都会死,还因为我们都要好好地活着。

1983年,他成功了,重疾险产品大受欢迎,福泽广布。

(3)老无所依

健康活到退休,还有风险吗?

答案是:如果想维持原有生活品质,那就很可能有。

先说一个概念,养老金替代率=退休金/退休前工资。

世界银行认为,养老金替代率不能低于70%,只有达到这个比例,退休人员才能保持原有生活水平。

世界劳工组织1994年发布的《社会保障最低标准公约》认为,55%是养老金替代率的警戒线,若低于这个水平,退休者的生活水平将严重下降。

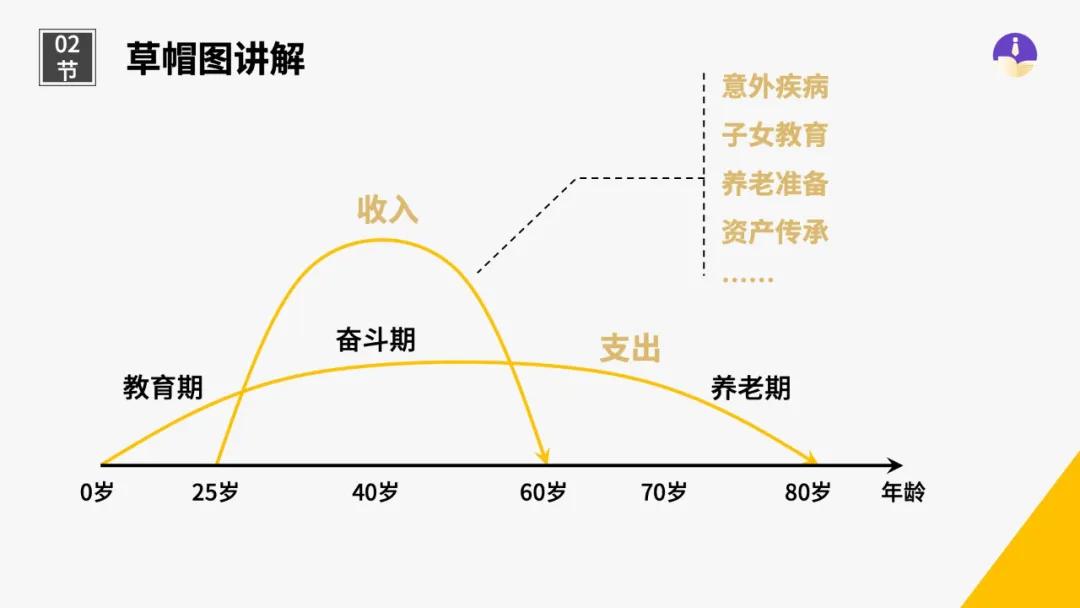

我们真正的创收时期大约是25-60岁,你35年所赚的钱真的足够支撑百岁人生吗?

养老金常见来源——社会养老保险、企业年金、商业养老保险。(包租婆暂不在讨论范围内)

社会养老保险:截止2017年年底,社会保险已经亏空近7千亿。人均寿命延长,出生率降低,人口老龄化形势严峻。也就是说交钱的人减少,领钱的人增多,社会养老负担极重。

我国城镇职工养老金替代率总体呈下降趋势,由1997年的76.4%下降到2017年的46.4%,且会继续走低。

企业年金:往往是福利很好的国企才有。

商业养老保险:年金险,简单讲就是,提前存些钱,到约定年龄时(比如60岁)每年能固定领取保险金,一般都是活多久领多久。

那你会说干脆存银行啊,或者投资基金股票啊。

No!因为利率走低一定是大趋势。去年,央行前行长*小川周**先生说,“中国可以尽量避免快速地进入到负利率时代。”意味着,即便是中国这样具备强有力调控能力的国家,也很难在全球化的低利率浪潮中独善其身,只是时间早晚的区别罢了。

年金险的收益是锁定的,写进合同的。而基金股票的高收益,必然伴随着高风险,应当投资,但不是全部闲置资产都投进去。

年金险在安全性、收益性、长期确定性和流动性四个维度上,达到非常和谐的平衡点。而且能让人获得与生命等长的现金流。

以上说的是“补不足”,接下来我们看“营有余”。很多人以为保险只是起到赔偿作用,其实它还有财富传承的重要功能。

03 保险怎样营有余?

讲个故事,你会明白保单是如何完美解决有钱人的担忧。

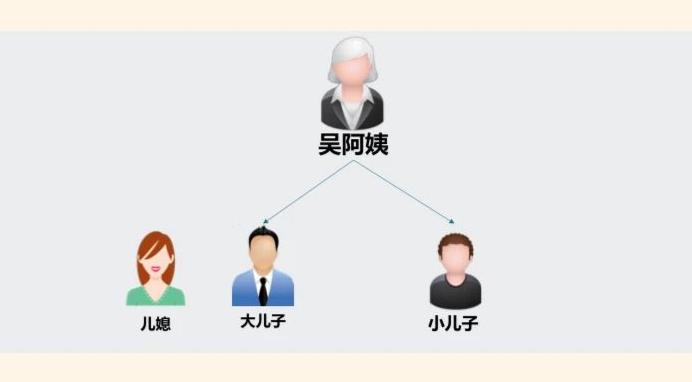

吴阿姨是一位成功的女企业家,身价几千万。她有两个儿子,大儿子已结婚,小儿子单身,刚工作不久。她现在即将迈入清闲的退休生活,但养老和遗产规划让她感到焦虑。

她偏心小儿子,想给他800万,给大儿子500万。

问题在于:①给两个儿子的财产不均匀,易引发兄弟矛盾;②给儿子的钱不希望被儿媳瓜分;③如果现在就把那么多钱给儿子,将来他们却不好好赡养自己怎么办;④如果现在不给,万一自己突然走了,就来不及。

那你可能想,现在先不给,提前立好遗嘱行不行?

首先,遗嘱仍然解决不了问题①。其次,遗嘱的有效性难保证。第三,遗嘱可能无人知道,或者被别有用心的人发现,进行篡改伪造或毁坏。第四,即便将来吴阿姨的遗嘱如期并真实地浮出水面,还会面临继承权公证的无比繁琐。第五,国外已有遗产税,我国现在尚未施行,万一以后开征,儿子们必须先用现金交清遗产税,才有资格拿到遗产。

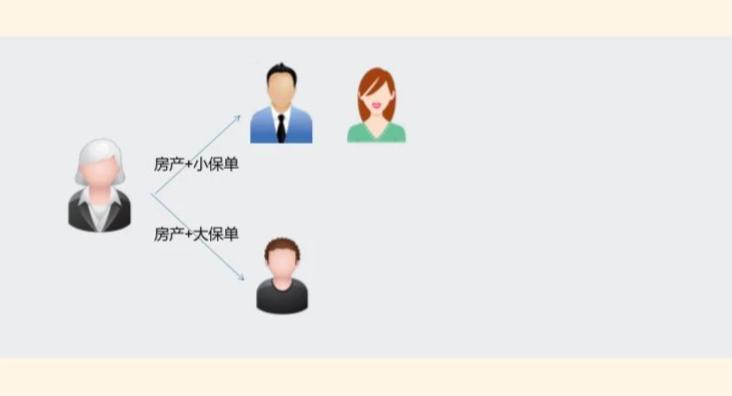

吴阿姨咨询了专业人士后,决定把钱变成保单,结果大不一样。

她给自己买了两份终身寿险和一份年金险。寿险一份800万的,受益人是小儿子;另一份500万的,受益人是大儿子。年金险用于自己的养老,受益人是两个儿子各50%。

年金险刚才已经提到过,这能让吴阿姨自己的养老无忧,也减轻儿子们的赡养负担。如果去世较早,还没领取的价值会分给儿子。

两份独立的寿险具有私密性特点,可以使他们不知道对方的金额。同时,寿险是在吴阿姨身故后才会把钱给儿子,所以假如谁不孝顺,吴阿姨可以在生前做出调整。另外,将来儿子拿到保险金,是他单方的财产,只要妥当保管(比如把钱继续给他的孩子投保),避免与儿媳的钱混同,就不会在婚姻变故的时候被分割。

而且!保单成功地绕开了继承权公证,也躲开了可能出现的遗产税!

Perfect!

(本案例来自金鹏律师事务所邓姗律师)

04 总结

微观·个体

微观层面,两个角度都可做出解释。

第一,对于每个单一个体,无论是普通人还是富豪,购买保险都是某种意义上通过科学合理地经营余钱来规避未来可能出现的风险。

第二,从客户分层或者说风险分类来讲,对于普通工薪客户,保险是解决钱不够的问题(补其不足);对于高净值客户,保险是解决钱太多的问题(营其有余)。

宏观·群体

保险公司把所有客户交的保费聚集起来,合理运营这笔资金,获得收益,当有人发生风险的时候,就按约定的金额给付。这是更广阔层面的营其有余,补其不足。

这难道不是比什么轻松筹更可靠得多吗?不要说陌生人没有义务捐钱,连久病床前都无孝子。保险业发展得好,社会保障秩序就好,不然如果都寄托于国家给福利,终究羊毛还是出在羊身上的。

“营其有余,补其不足”的保险之道,无论从单一个体、客户分层、保险公司还是整个社会,都是适用的。最关键的字眼,在于“营”,是未雨绸缪的态度,是擅于经营的智慧。

你是否看到了潜在的风险,并通过科学地营有余来规避呢?

参考文献

1.初北平,曹兴国.海上保险及其立法起源考[J].中国海商法研究,2013,24(4):34-40.

2.王声湧.中国伤害的流行特征与研究进展[J].中华流行病学杂志,2011,32(7):637-642.

3.王声湧主编.伤害流行病学[M].北京:人民卫生出版社,2003:1-5、11-16、30-36.

- END -

本文来源:公众号 @依医化险,作者金晖。

还原保险真实的样子,帮你梳理需求,化繁为简,转化经济风险。作者毕业于天津医科大学,临床医学七年制硕士,三甲医院心血管内科医生,保险经纪人,止于至善财富管理中心合伙人。