不买房,不*款贷**,就啥都不知道么?当然不是,买房是大势,万一就有合适呢?所以在此之前,针对没买房的,已买房的,将要买房的,我们来说下买房时候一定会让我们纠结的点:

“按揭*款贷**和抵押*款贷**哪个好?”

看上图,按揭7成7折30年,逆天好么?!不是哦,真正的抵押*款贷**犀利*法大**在这里:

① 把你的按揭*款贷**还了,重新再抵押。

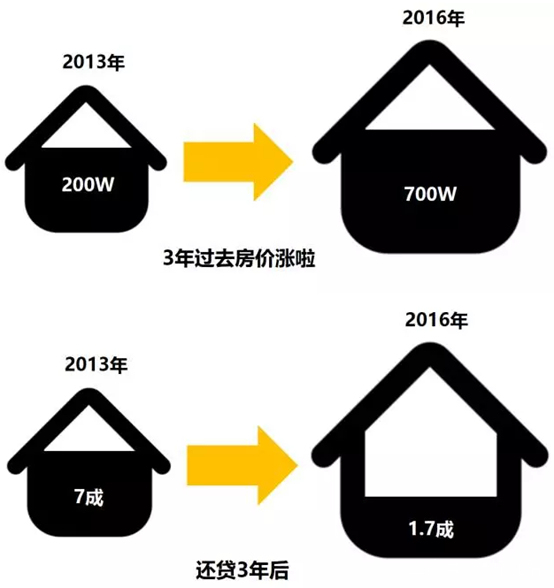

举例说明:深圳布吉XX花园2013年购买

13年*款贷**200万*7成=140万,3年后缩水到1.7成啦!房子都涨了500万,赶紧拿出来赚钱啊!

赚钱*法大**

把30年的按揭*款贷**截断,重新再抵押。

⑴ 先抵押,工商银行抵押贷,年化6%;

⑵ 只要投资市场上高于年化6%的产品,房子就是在生钱;

⑶ 还有赎楼

② 已经有抵押*款贷**了?那一定要再做抵押。

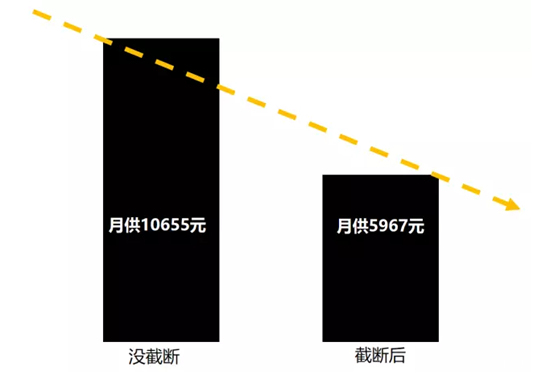

等额本息:

没截断:*款贷**100万,10年,每月还款额10655元;

还贷5年还欠:56万

截断再申请抵押:*款贷**56万,10年,每月还款额5967元。

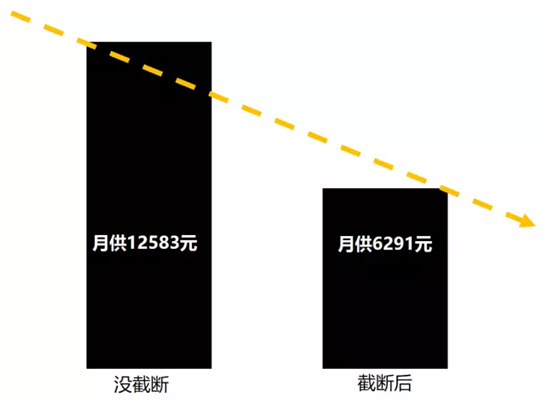

等额本金:

没截断:*款贷**100万,10年,月还款12583元;

还贷5年还欠:50万

截断再申请抵押:*款贷**50万,10年,每月还款额6291元。

实例举了那么多,数据算了那么多,别看花了眼,千万别认为房价那么高,是不是永远买不了房了,多学多看,不懂就问蜜蜂优借!