晶盛机电成立于2006年,是由浙江省技术领军人才发起创立的民营高新技术企业,主要业务是半导体材料装备(硅生长炉)和LED衬底材料(蓝宝石)制造等。

在半导体生产装备业务中,晶盛机电投资控股了15家科技型公司,拥有3个研发中心(其中一个在日本),相继开发出具有完全自主知识产权的全自动单晶生长炉、多晶铸锭炉、区熔硅单晶炉、蓝宝石炉等晶体生长设备等。

在国内,晶盛机电的大硅片单晶炉处于行业龙头地位,也是国际领先的高端光伏装置制造商。

晶盛机电的业务分为四大板块,分别是半导体、光伏、LED照明和工业4.0服务业务。

晶盛机电四大业务板块布局

听起来似乎挺唬人,其实核心产品就一类:晶体硅生长炉。次核心产品三类:LED智能化装备&蓝宝石&晶体打磨加工的辅助装备和耗材。

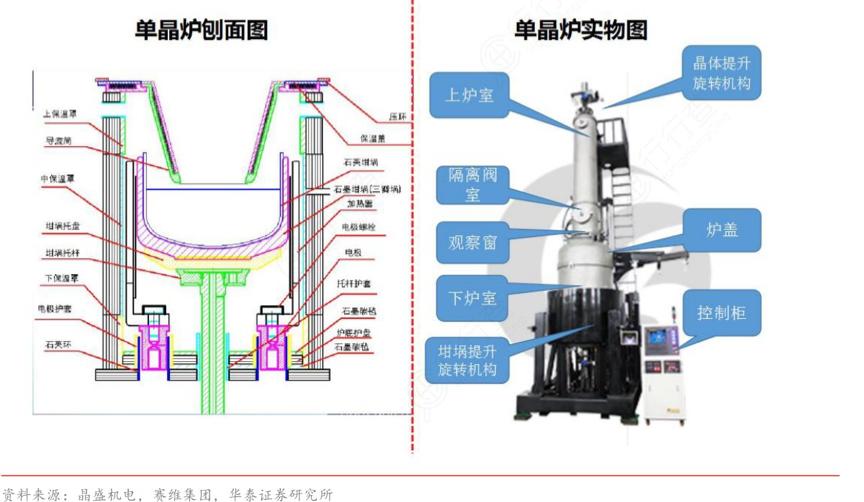

这里简单科普一下,晶体硅生长炉就是做硅片、硅棒和硅锭的,把多晶硅原料融化,放到不同规格的硅生长炉,生成相应规格的高纯度半成品硅,是整个半导体硅制品最上游的设备。硅片是集成电路、光电子器件、分立器件和各种传感器的主要原料,在最近最受关注的芯片产业,硅片在各类材料中的份额就占到37%。

可以说,没有硅片,就没有现代各种高端计算设备和智能传感器件。

单晶炉结构解析

在半导体领域,晶盛机电通过承担国家科技重大专项“300mm硅单晶直拉生长装备的开发”和“8英寸区熔硅单晶炉国产设备研制”两项课题,实现集成电路8-12英寸半导体长晶炉的量产突破。

别看晶盛机电做的只是个炉子,核心技术却在于精细,越精细,成品硅片越大,技术含量也就越高。目前,世界上最主流的半导体芯片就是12英寸(300mm),大约占到硅片市场的6成左右。

我国主流单晶炉参数对比

对比一下部分主流国产单晶炉技术规格,晶盛机电在晶棒尺寸和投料量都是国内领先,并成功拉制国内第一根18英寸晶棒(好像就只做了一根,主要是刷一把技术龙头的地位,实际并无法量产)。单晶炉和多晶炉也被评为国家重点新产品,“全自动单晶硅生长炉”入选第三批制造业单项冠军产品,连续四年中国半导体设备十强企业排名前三,已获国家专利近400项。

硅片两大应用领域

当前,硅片主要运用在集成电路(84%)和光电子(8%)两大领域。同样是硅片,不同行业对纯度的要求也有较大差异,例如光伏产业要求4-6个9(99.99%~99.9999%),属于难度较低的水平;集成电路产业的硅片要求却高达9-11个9,这简直差了好几个数量级,难度相当高。

当然,硅片精度的要求自然而然要传递到上游单晶炉行业,晶盛机电的主要目标市场就是光伏路线(技术要求相对低一些)。

炉子说完了,再说说晶盛的第二大核心技术产品:蓝宝石。这玩意主要是做各种电路衬底和耐高温透光材料用的,算是高强度、高硬度、耐高温的新材料之一。晶盛机电当前拥有300kg、450kg蓝宝石晶体生长技术,基本属于国际前沿了。

至于其他的LED智能生产装备等,业内技术基本都差不多,也没什么说头,充其量就是个能赚钱的业务。

晶盛机电的部分客户

晶盛机电的客户比较集中,主要是中环股份、晶科、晶澳、上机数控等国内主流的光伏厂商,和中环领先、环欧、有研硅股、合晶、金瑞泓等国内大厂。其中,第一大客户就占了2019年年度销售额的55.83%,前五大客户营收比重合计85.38%,客户集聚风险较大。在未来的大客户议价能力、产业链地位和客户流失等方面,有巨大的潜在风险。

2019年,晶盛机电晶体生长设备生产量1429台,全年销售1457台,去化率101.95%;库存量708台,库存率48.59%,库存量还是有点高。全年智能加工设备产量21台,销量263台,基本都在去库存,年底库存还有195台,估计还要卖个大半年。

显然,晶盛的生产模式属于提前备货的预生产模式,估计是怕接单后生产来不及,造成客户流失(小民企都这样,公司年报也有所提及)。当然,也可能是销量不好,存货被迫积压。

在单晶炉业务中,晶盛机电是国内出货量最大的公司,即便如此,已然库存积压严重。主要原因是,国产半导体产业的单晶炉在业内还是略遭嫌弃的,比如国内最大的硅片制造商“沪硅产业”就不用国产货,毕竟在硅片纯度和工艺上还是略差一些。这也是为何晶盛机电挂着国产单晶炉龙头,主要市场定位却在光伏产业的重要原因。

晶盛机电在半导体硅片的主要客户是中环领先,属于晶盛联营子公司(参股10%),也是晶盛机电在下游半导体硅片分一杯羹的主要入口。中环领先用晶盛的单晶炉,估计多半也是因为这层关系。

作为民营企业,晶盛机电这些年搞了很多业务尝试,基本都得不偿失。尤其是在2009年光伏产业大幅下跌后,晶盛机电持续走下坡路,几乎要玩完。好在2015年收购了中为光电,终于打开了LED产业市场,业务量也一路飙升。

至今为止,晶盛的下游市场主要还是在LED、光伏产业。

随着大客户议价能力的提升,晶盛的单晶炉利润空间持续遭到压缩,截止到2019年底,单晶炉和LED两项主要业务的毛利率基本还能保持在40%水平,在上游装备制造业属于非常优秀的水平。

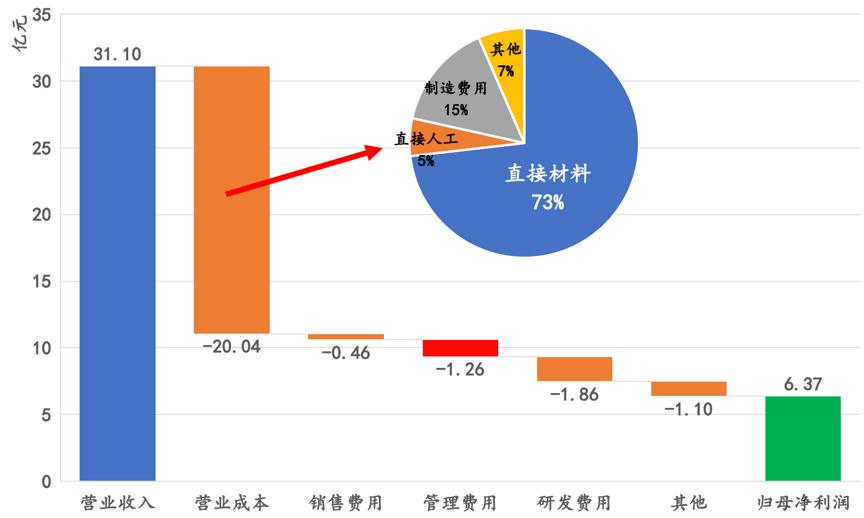

既然是装备制造业,晶盛机电的成本主要还是材料费和设备折旧。其中,直接材料费就占了营收的47%,这个基本是很难压缩的。除此之外,作为民企,降本增效(各种抠)绝对是第一要务,晶盛机电在这方面做得相当优秀,除了人工费,几乎没有额外的费用支出,各项成本基本都压缩到了极限,因此才有了20.5%的销售净利率。这一点简直让同行的国企望尘莫及。

经历光伏产业的“大起大落又大起”,晶盛机电的经营效率也走出了珠穆朗玛的结构(甚至险些被作死)。

晶盛机电的账期基本在4个月左右,比同行国企要高,毕竟下游客户过于集中,随便找个借口拖上个把月,根本不是事。

重申一下,晶盛机电属于提前备货生产的模式,平均8~9个月的存货周转,在这种模式中算是效率比较高的,完美兼容了民企“囤货抢单的心酸”和“加速周转”的实力。

民营企业融资难早已是老生常谈,虽然晶盛是上市公司,借不到钱也是常事。好在这几年快速发展,产品技术、业务规模和行业地位都提起来了,长期被下游大客户占款,如今也能有样学样了,上游供应商压压款,下游中小客户提提预收,资产负债率竟被拉到了40%的水平,不过也并不算高。

特别值得说的是,晶盛机电的各项盈利指标都很优秀,平均净利率在20%以上,近两年ROE也能维持在15%左右,赚钱能力相当不错。

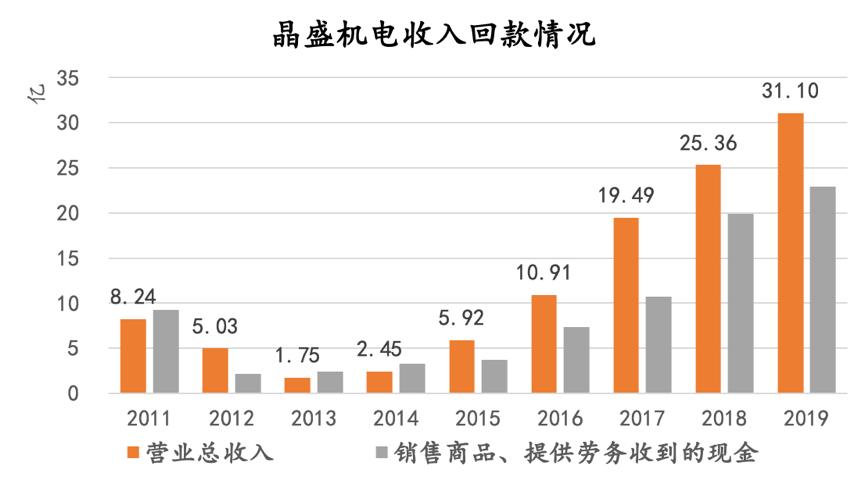

销售回款方面,晶盛就显得有些弱,进五年的平均回款率只有75%,这也是大多数民企之伤:卖货容易要钱难,回个款跟求爷爷似的。除了回款方面,晶盛基本每年都会提个几千万的坏账准备。当然,这点钱对晶盛来说也不算什么,毕竟行业就这规矩。

收购中为光电以来,借着光伏行业回暖和LED行业快速发展的机遇,晶盛机电的利润也实现了高速增长,4年就涨了5倍。至于经营净现金流,直到2018年才好起来。

投资方面,晶盛一直在进行固定资产投资、晶体生长炉及周边产业的战略投资。最有前景的要数中环创新(与中环股份联营)和上虞晶研(与ACE纳米化学株式会社和英特国际合资),主要都是做硅片和半导体材料的,未来或许能蹭一把子公司的热门概念。

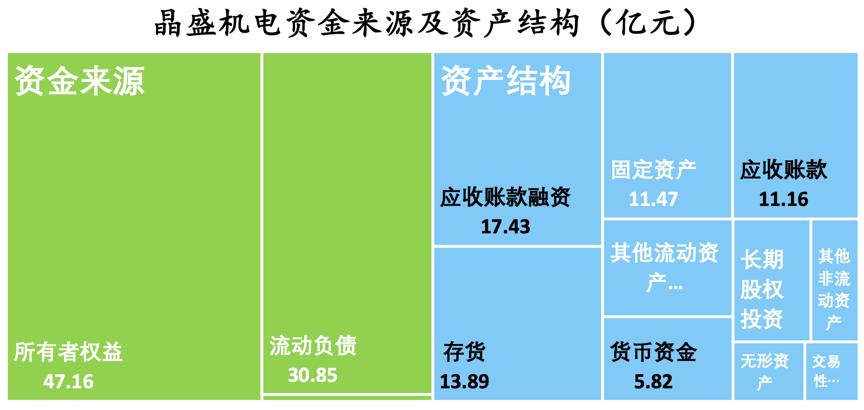

晶盛机电资产规模只有78亿,其中20%都是靠上下游的短期资金占用。

资产结构方面,晶盛的存货和应收款项基本占了一半,上下游各种占款的骚操作,在晶盛身上体现的比较到位。公司账上5.8亿现金基本能够保证日常流动性需求;5个亿的对外投资,也能在下游半导体产品环节占个分羹的席位。2亿的无形资产也并不算高,在晶盛各种抠的超强盈利能力下,就算减值也整不了太大动静,更何况公司多少还是有点技术的,所以无形资产的减值风险基本可以忽略。

总体来看,(除了大客户占款实在没办法解决之外)晶盛的资产结构属于比较合理的配置,攻防适宜、流动性充沛。

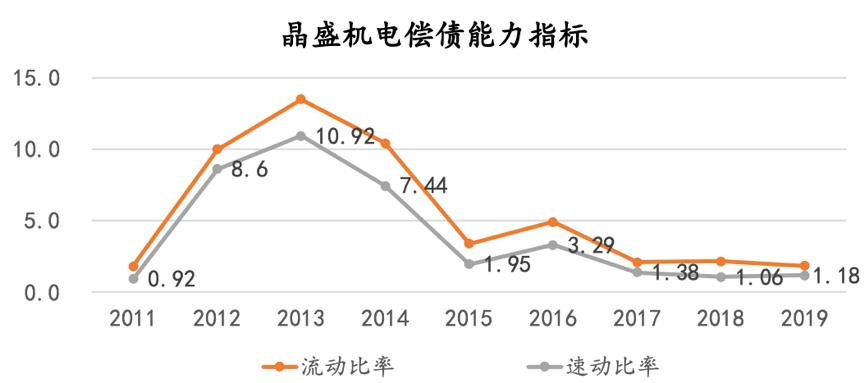

各项流动性指标,晶盛股份也比较稳健,速动比率连续三年保持在1.1左右,保证流动性的同时,也不会造成过多的资金闲置损失。

作为一路摸爬滚打坐到国产晶体炉出货量头把交椅,晶盛机电还是积累了不少的优势,竞争力当然也不会弱,具体表现在以下几点:

【1】 具有国内最先进的单晶炉生产技术和持续研究能力;

【2】 强悍的成本控制能力;

【3】 行业龙头的品牌效应;

【4】 下游市场快速增长的产业机遇;

【5】 对外投资的增长机会;

【6】 其他。

总体来看,晶盛机电在经营方面算是相当不错的,所处行业也是未来几年的风口(提升单晶炉技术、加大半导体硅片市场的业务拓展即可)。

作为民营制造业企业,晶盛机电的人员结构和学历结构还算不错:

大部分员工是基层生产人员,占比60%,符合制造型企业的特征。49人的销售团队,占比只有2.27%,虽然是2B业务,但销售团队可能稍微有些薄弱,毕竟去年大半年都在去库存。难得的是,晶盛机电竟然配备了四分之一的技术人员,这在制造型民企之中算是比较大的比重,足见对技术和研发的重视。

学历结构方面,硕士及以上仅占3.47%的比重,本科及以上学历仅24%,总人数只有529人,连技术团队都无法覆盖。虽然在制造型企业,大量雇佣低学历员工,能有效控制人力成本,但晶盛机电这种学历结构,不得不对技术团队的研究能力提出质疑。

晶盛机电公司内的收入差距比较大,平均薪酬基本跟杭州市持平,管理人员和销售人员的薪酬要高出公司平均薪酬一倍多(高管薪酬平均在130万以上),足见公司对于管理团队的重视,毕竟公司的利润都是管理团队各种操作省下来的。跟管理人员比起来,销售基本都是凭实力拿钱,49人完成30多亿的销售任务,多拿点也是应该的。

相比之下,广大生产人员就比较悲惨,6700的平均月薪(还没有五险一金),在杭州市完全就是拖后腿的群体。此外,公司的研发人员薪酬也只有13.5万,完全跟不上杭州市技术人员的平均待遇,加上一小半研发人员学历都不及本科,这个团队的研发能力确实值得质疑。当然,顶尖技术往往都是少数领军人物研发的。

顺便插一句,去他们家打工,真的没什么发展前途。

晶盛机电整体情况属于“一般创新型成长股”,综合评分如下:

【1】 晶盛机电在国内属于晶体生长炉龙头企业,具备较大的市场份额,能够保证一定的营业收入;

【2】 作为下游客户高度集中的民企,晶盛机电的销售能力不是很强,回款能力也一般,对公司的存货占款、应收占款有不小的影响;

【3】 具备一定的单晶炉技术优势,短期内也具备可持续研发的能力;

【4】 战略投资下游半导体原料制造企业,在业务布局和产业链延伸方面还不错,未来存在产业边界进一步向核心环节拓展的可能性;

【5】 受益于芯片产业国产化发展,晶盛机电所处产业链属于未来的风口,具备较大的市场规模增长红利;

【6】 晶盛机电成本控制非常好,尤其是人工成本;

【7】 晶盛机电的人才素质并不高,存在一定的人才梯队建设隐患,和核心技术人才流失风险;

【8】 下游客户过度集中,对大客户议价能力较弱,同时也存在一定的下游占款、和较大的坏账风险;

【9】 作为资金实力薄弱、融资能力薄弱的民营企业,晶盛机电在研发投入方面的资金短板,可能会导致未来被赶超和替代的技术风险;

在半导体上游设备环节,晶盛机电估值水平最低,只有45倍市盈率,处于合理的估值区间。公司连续三年复合增长率高达62%,成长性也相当可观,存在较大的炒作概率。估值低主要有两方面因素,一方面交易市场因素,晶盛机电属于的创业板,半导体上游设备环节的公司多出自科创板,市场估值远高于创业板,投资者群体也不太一样;另一方面是晶盛机电在细分市场的定位因素,虽然是国内硅生长炉出货量最大的公司,但晶盛机电的主要客户却是对设备要求较低的光伏产业,这难免让具有高精度硅片需求的半导体下游客户看不起。

当前,晶盛机电主要有“集成电路、蓝宝石、光伏、机器人、工业4.0”几项概念,完全贴合当前的业务实质。

未来,晶盛机电很可能会增加“芯片、国产替代、创投、半导体、新能源、LED”等概念。

2020年,晶盛机电的发展战略主要集中在三个方向。一是把握光伏、集成电路、蓝宝石的发展机遇,加大技术研发,巩固现有市场地位,开拓全球市场,顺便做点边缘设备和耗材生意;二是抓住工业4.0快速发展机遇,积极布局工业4.0服务业务;三是借力5G、新能源汽车、物联网等新兴产业发展契机,提前布局第三代半导体“碳化硅”的上游设备市场。

坑爷认为,晶盛机电的战略很有章法,“以风险控制为底线,以发展为导向,步步为营,量入为出,布局前瞻”,非常符合现有资源能力下的最佳战略路径。但努力归努力,业内高科技国企都有大基金支持,财力雄厚,可能会对晶盛机电造成较大的技术威胁和市场威胁。

重要声明:本文仅作为上市公司的经营发展研究,旨在做到客观、真实、全面、系统。本文不构成任何投资建议;另外,本号不对股票市场短期波动做任何预判,也不推荐任何股票,感谢各位老铁的观看和转发!