我曾做过这样一种设想,如果有人掏40亿将XX电力私有化,接着再以XX电力全部股权作为抵押,向银行以5%的利息借款40亿,并把这40亿自己揣入腰包。

那么,以XX电力年利润2.9亿计算(折合税前利润3.6亿),在支出2亿银行利息后,税前利润还有1.6亿,税后利润约1.28亿。

相当于一分钱不掏,每年白捡1.28亿。

基于水电站资源垄断的强大商业模式,以及水哗哗流过就变成利润的强悍盈利能力,随着时间流逝,XX电力需要折旧的固定资产越来越少、需要偿还的*款贷**越来越少,即便利润不增加,每年白捡的钱也会稳步增长。

试问,这种资产是不是很好的养老选择?

一分钱不掏不说,净赚的钱还越来越多。

不过,设想终究只是设想。

黔源电力是市面上一只比较低调的公司。

公司主要运营贵州地区的水电站,市值不大,本身缺乏炒作概念,没有太多的人关注。

这座水电站公司,也被很多老股民认为是一只养老股。

那么,这种看法真的靠谱吗?

咱们先从现金流的角度,来认识一下这家公司。

现金流报表附注,主要揭示公司在一个会计周期内经营开支的现金结余与全年利润的关系。

通常来讲,经营现金结余多于利润,说明公司回款良好,现金流充沛,从长期看利润有潜力可挖。经营现金结余少于利润,往往说明公司回款较差,或现金需求大,现金流较为紧张。

用俗话来讲,现金流好的公司,是真收到了钱;现金流差的公司,赚的钱多是白条,或者用以了新增投产,反正帐上就是缺钱。

两者各有优劣,但老股民往往喜欢前者,毕竟钱拿到手里才实在。

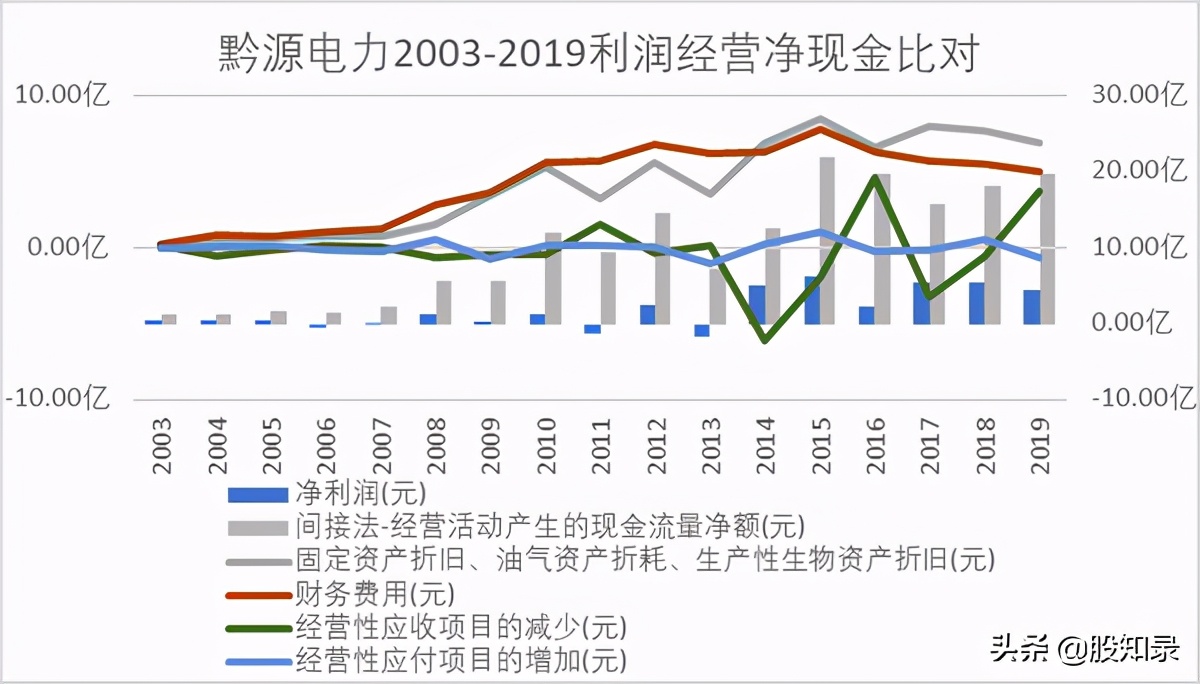

我将2013年-2019年黔源电力的现金流量表附注整理成图,把主要科目纳入其中,也就是下图。

大致有三点信息比较分明。

首先,公司的经营现金流净额远远高于净利润,大概是净利润的三倍。现金流充沛这点没得说。

其次,公司的应收项目整体波动较小,应付项目虽起伏稍大,但整体平稳,这部分对现金流没有太大影响。

最后,固定资产折旧和财务费用,占用了大比例的经营净现金流。换言之,经营所产生的的现金收支结余,大致有三个流向,以折旧的方式收回固定资产投资、归还借款利息、结余利润。

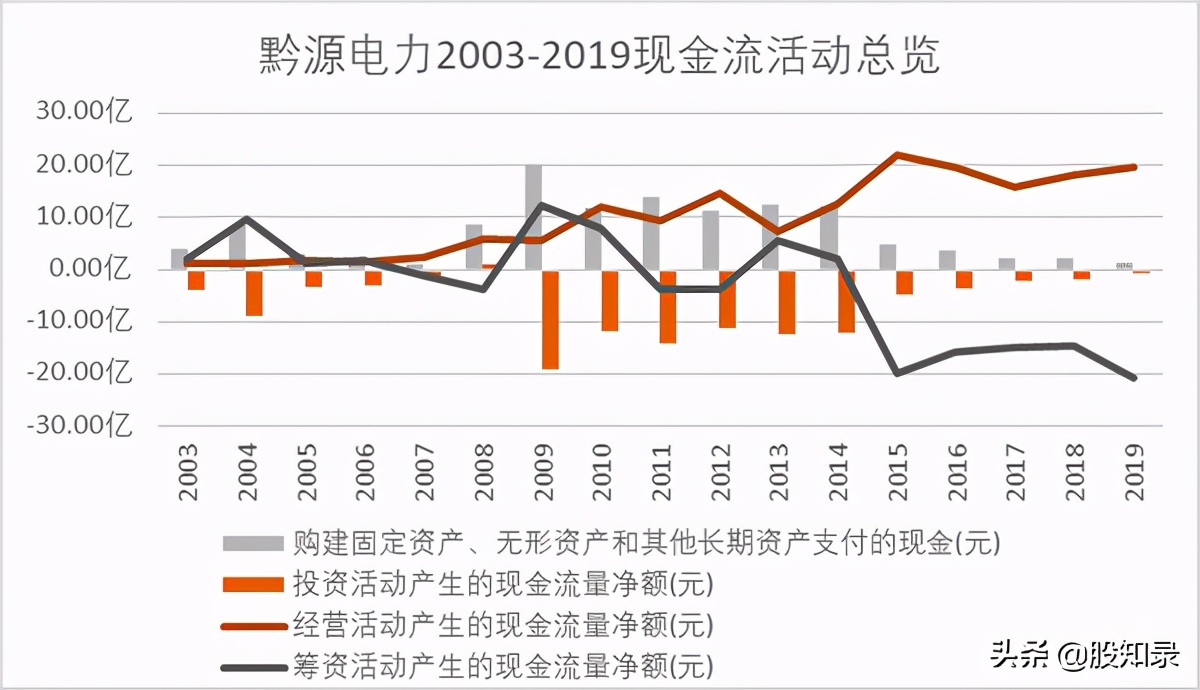

接下来看看从2013年至2019年黔源电力的现金流总览。

公司的现金流往来,大致有三个方向。一是投资活动,二是筹资,三是经营活动。

投资活动包含购买理财、购建固定资产(房子、设备、汽车都算)。

筹资活动主要包含分红(给股东发钱)、归还利息及本金(给债主发钱);钱不够了向股东要钱,缺钱了向债主继续借钱。

经营活动主要就是采购商品、招聘员工、售卖产品等等。

上述各项活动,对应产生的现金往来分属三列的现金流。

好了,看看2003年-2019年的现金流活动总览吧。

大致也有三点总结。

首先,从投资活动来看,公司主要的投资就是购买固定资产、无形资产等,俗称资本开支。类似于你开面馆租铺面、买桌椅板凳、买煮面机械。并且,公司的主要资本开支主要集中在2009年-2014年,最近5年资本开支很少。

其次,从2003年开始,公司的经营净现金流一直良好,特别是在过去5年,一直在高位徘徊。

最后,从筹资活动的角度来看,2009年-2014年阶段,公司断断续续在从外部借钱,用于保障资本开支。但从2015年开始,基本就是纯粹的负值了。也就是一直没有向股东要钱或债主借钱,相反,一直在派发股利、归还借款、支付借款利息。

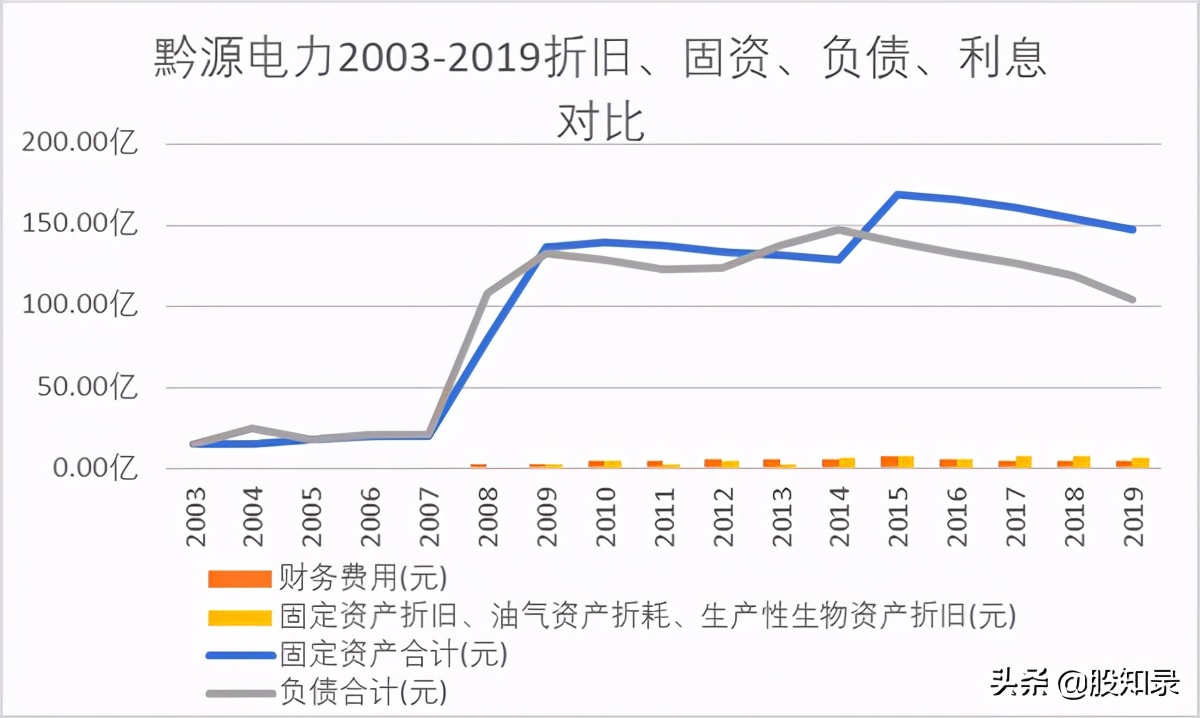

上面两张图,都提到了黔源电力的固定资产以及折旧,黔源电力的有息负债以及财务费用。我们来看看大致的状况吧。

上图是2003年-2019年,黔源电力的折旧与固定资产对比,负债(无息负债较少)与财务费用对比。

上图可以看出,尽管黔源电力的固定资产总量、负债规模都比较大,但在蚂蚁搬家的情况下,两者都以肉眼可见的速度下降。

那么,似乎等到公司将固定资产折旧完了、有息负债全部偿还之后,经营净现金流就会全部变成利润。

也就是,未来的净利润会在当前的基础上增加两倍。

想一想就特别激动。

不过,先不忙,账细算过再激动也不迟。

当前黔源电力的市值40亿出头,我们就简单取整数。2019年的净利润为2.9亿,投资收益率大约为7.25%。

如果等到黔源电力将固定资产折旧完,不再计提折旧费用,那么年利润约为5.57亿(按25%的所得税征收,下同),投资收益率大约为13.93%。目前黔源电力固定资产尚有147.81亿,按2019年9.68亿的折旧力度,折旧完成大约还需要21.24年。

如果等到黔源电力将有息负债全部偿还,不再支付借款利息,年利润将高达4.73亿,投资收益率大约为11.83%。目前黔源电力有息负债98亿,按2019年9.43亿的偿还力度,大约需要10.39年才能全部清偿。

如果等到黔源电力将固定资产全部折旧完、有息负债全部偿还,那么年利润将高达7.7亿,投资收益率大约为19.25%。

也就是说,如果正常发展,在利润不增加的情况下,当下投资的黔源电力,10年后回报率将高达11.83%,21年后能达到19.25%。

10年和21年看似很漫长,但却有瞬息而至。

得益于水电站的长期运营性(一座大坝,运转100-200年没问题),且没有同业竞争问题。这种投资回报的确定性非常高。

当然,实际的情况是,由于还款力度、折旧速度并不是恒定的,黔源电力的投资收益,并不是从今年的7.25%一直持续10年,在第11年投资回报率陡然升至11.83%。也不会此后以11.83%的投资回报率延续11年,接着猛然拔高至19.25%。

当然,更实际的情况是,黔源电力并非如小股东所想的,专心赚钱,努力给小股东挣钱。即便所在地区的水电资源已经开发完毕,不再需要大规模的资本支出,也完全可以通过其他方法扩张规模,比如上光伏。

更具体的是,目前的黔源电力并没有足够靠谱的管理层,以及足够本分的大股东。

大股东总是在打黔源电力的主意,借款利息偏高自是不说。2019年严重削弱小股东权益的低价定增是如此。时间再往上溯11年,2008年的低价定增同样如此。

好在,2008年、2019年两次的定增都被中小股东给否定了。

但需要注意的是,2019年的大股东定增,几乎是以毫厘之差被否的。但在此之后,大股东和二股东在市场上开始了竞相增持,他们持有的筹码更多了。

很难想象,如果黔源还有上市后的第三次低价定增,中小股东是否还能守得住自己的核心利益。

老实说,恐怕不太容易。

看似是一个超级赚钱的项目,是一个养老型选择,但背后却有着种种纠葛和博弈。