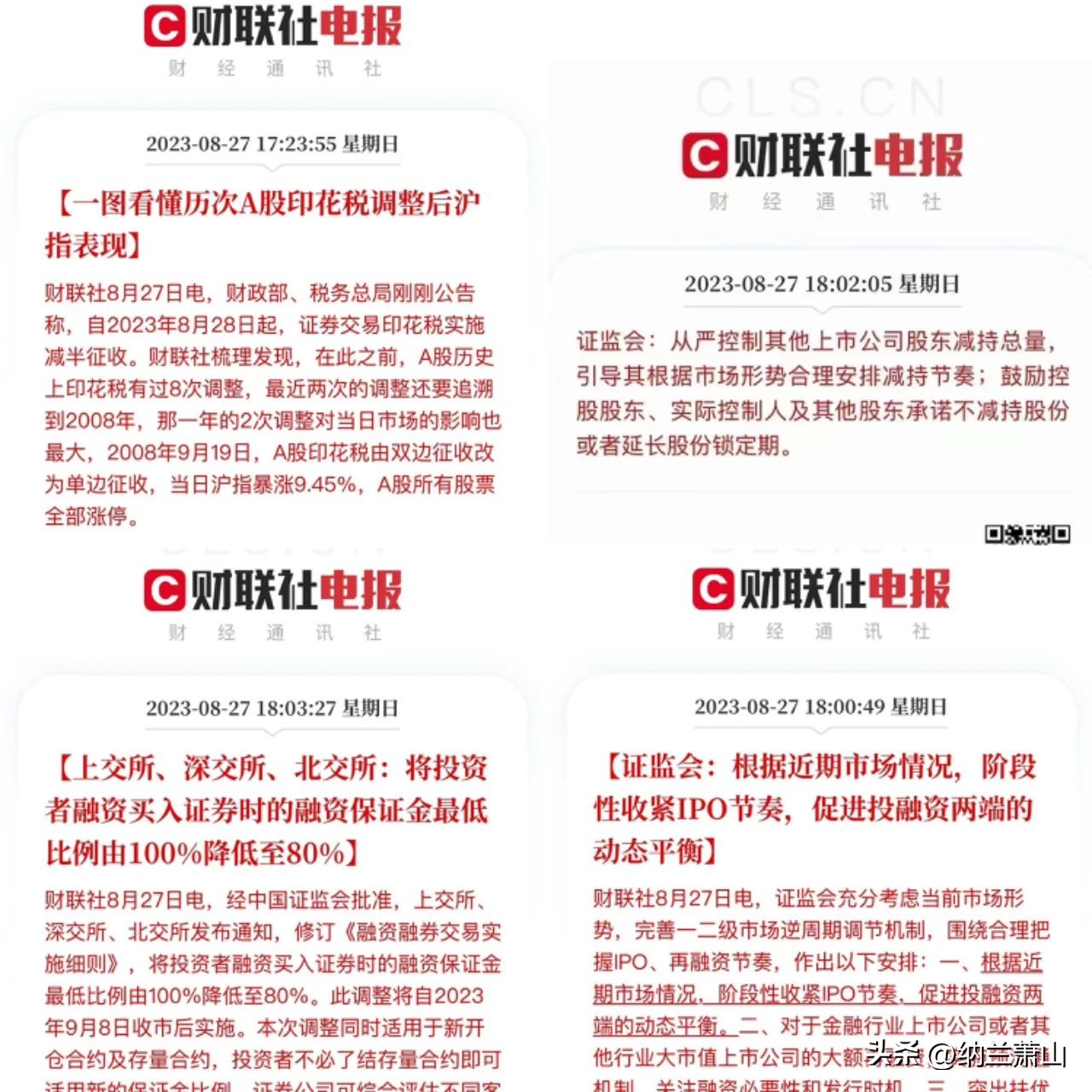

上周末,三部门正式宣告“认房不用认贷”终于实锤的好消息后,财政部、税务总局也在周日放大招公布了一揽子利好:印花税减半征收、阶段性收紧IPO节奏、规范减持、鼓励房地产上市公司再融资等等。

昨天(周一),很遗憾,史诗级*攻反**没有出现,反而放走了不少大鱼,一根高开低走的大阴线让人难忘。

今天收盘终于站在3100点之上,算是保住了一点体面。

A股不给力,况且拉动股市非一日之功。还是要在楼市上多花点功夫,毕竟国民财富70%、80%都在房产上。

今天(8月29日),招商银行和交通银行关于 存量房贷利率 的表态上了热搜。

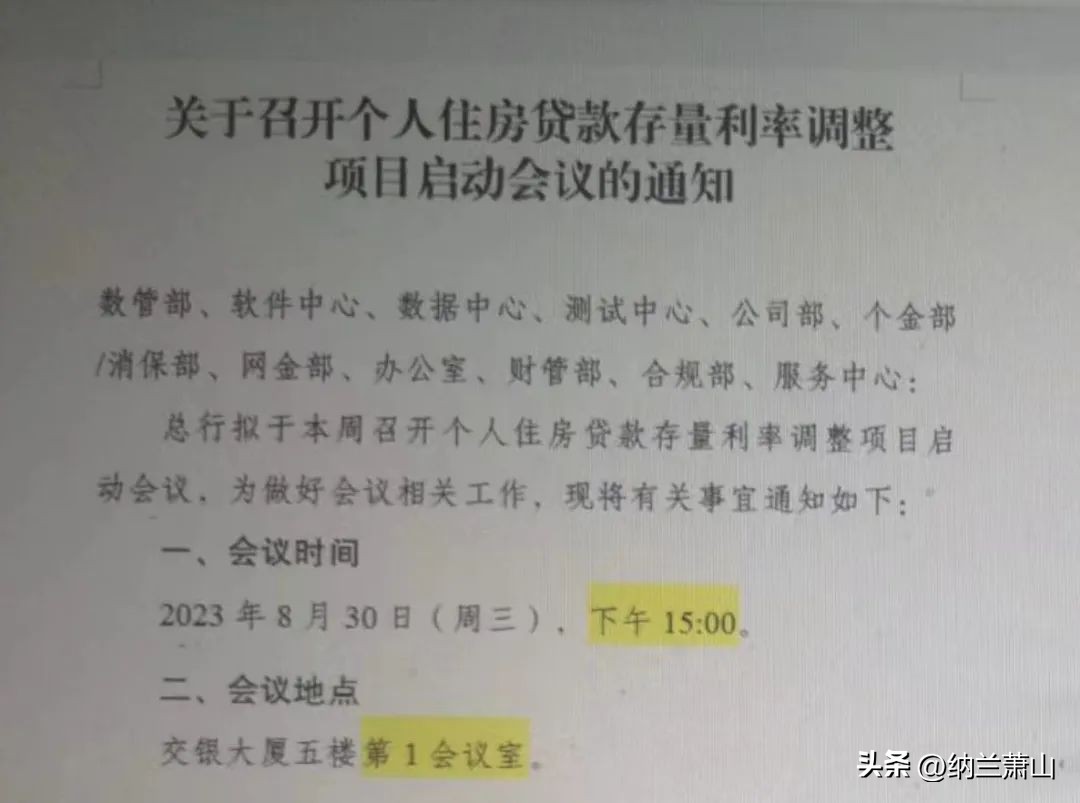

首先是交通银行一张《关于召开个人住房*款贷**存量利率调整项目启动会议的通知》在网上流传,图片显示银行拟于8月30日(本周三)召开个人住房*款贷**存量利率调整项目启动会议。

21世纪经济报道核实后,该截图属实。

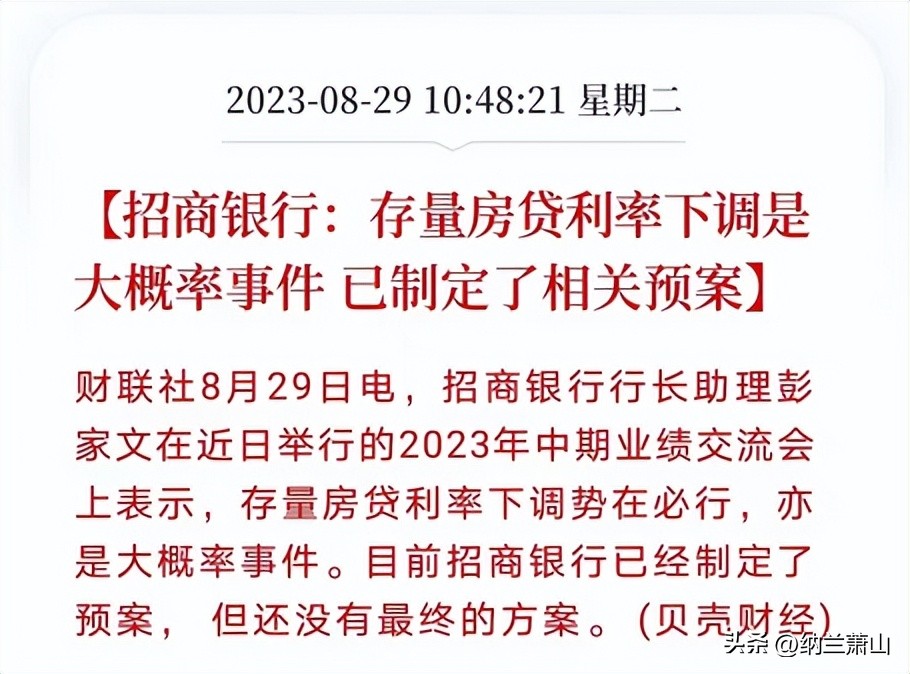

此外,招商银行行长助理彭家文在该行中期业绩交流会上的表态,也引发诸多关注。

存量房贷利率下调势在必行,亦是大概率事件,目前招商银行已经制定了预案。

彭家文则对存量房贷利率调整的回应全文如下:

招行已经制定相应预案,但考虑到需要兼顾因城施策、公平性、系统支持等问题,还没有最终的方案。总体来看,我们会在央行的指导下按照市场化、法制化的原则稳妥地推进实施。

招行内部分乐观、中性和不利三种情景对存量房贷利率调整的影响做了测算,从测算的结果来看总体还是可控的,应该还在我们的掌握之中。

他还表示,不要一味地看到对短期财务的负面影响,存量房贷利率调整也有其正面的影响:

一是随着存量房贷利率的下调,整个住房*款贷**的提前还贷会有一定程度的消化,反过来会带来房贷量的增长;

二是随着存量房贷利率下调,一定程度上会增强客户黏度,进一步加深客户经营,从而对零售业务的增长有利。

比起之前各大行遮遮掩掩,有这样的表态,已经足够振奋心人了。

为何“下调存量房贷利率”的关注度似乎要比“认房不认贷”还要高一些?主要是过去几年高利率时期,大部分购房*款贷**人被 “加了点” 。

按理说,“加了点”属于特别是其楼市严厉调控下的政策工具和产物,不应作为银行的长期利润来源。既然楼市调控转向支持购房消费,就应该下调或者取消存量房贷利率的“加点”部分,而且之前就有先例。

这才是市场关注度最高的地方。

自7月14日国新办上央行负责人首度针对下调存量房贷利率表态: 按照市场化、法治化原则,支持鼓励商业银行与借款人自主协商变更合同约定,或者是新发放*款贷**置换原来的存量*款贷**。

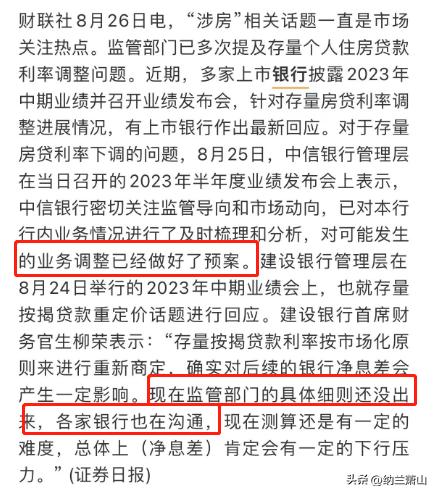

随后央行又多次进行了重申。但如果“按照市场化、法治化原则”,为何一个半月过去了,下调存量房贷利率仍未落地?从上述银行业绩交流会释放出来的消息面,可见银行界对如何落地 存在争议 。

总体来看,存量房贷利率下调对于银行业绩的冲击,存在协调难度和执行动力。

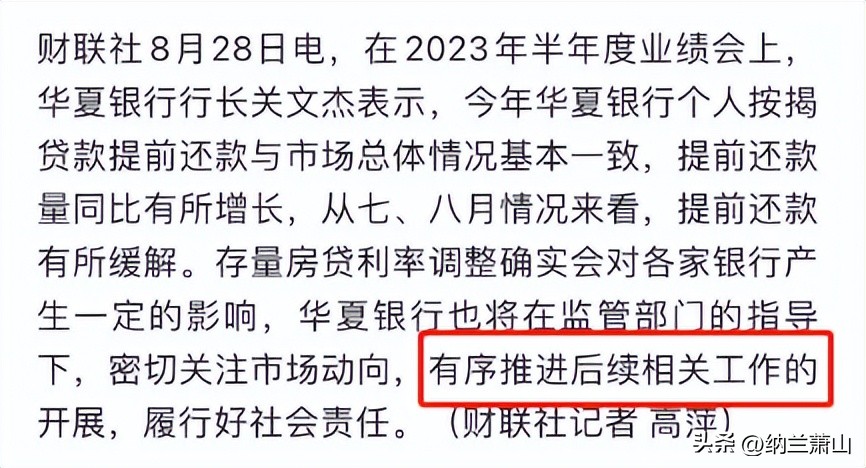

华夏银行行长明确表示:“存量房贷利率调整确实会对各家银行产生一定的影响。”

据《中国经营报》报道,在最近多家银行召开的2023年中期业绩发布会上,多家银行负责人表示,存量房贷利率调整会有一定下行压力,预计难以实行“一刀切”的管理政策。

8月21日,中国人民银行授权全国银行间同业拆借中心公布,*款贷**市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。

在此背景下,业内人士认为,5年期以上LPR报价“按兵不动”,给存量按揭利率调整预留空间,有利于减轻利率下行对银行净息差的压力。

毕竟央行已明确提出“指导商业银行依法有序调整存量个人住房*款贷**利率”在前,存量按揭利率的调降已成定局。

从近日一些中小地方银行发布的业绩来看,银行的日子还是很不错的。

从招商银行和交通银行的表态和动作看,“存量房贷利率下调”已经进入执行准备层面。

我们相信,银行发动机已经开动,推进速度也在加快,最终存量房贷利率下调的方案出台,总体上一定会对楼市和经济复兴有正面影响。

在大局面前,银行会摆正自己的位置。办法总比困难多。

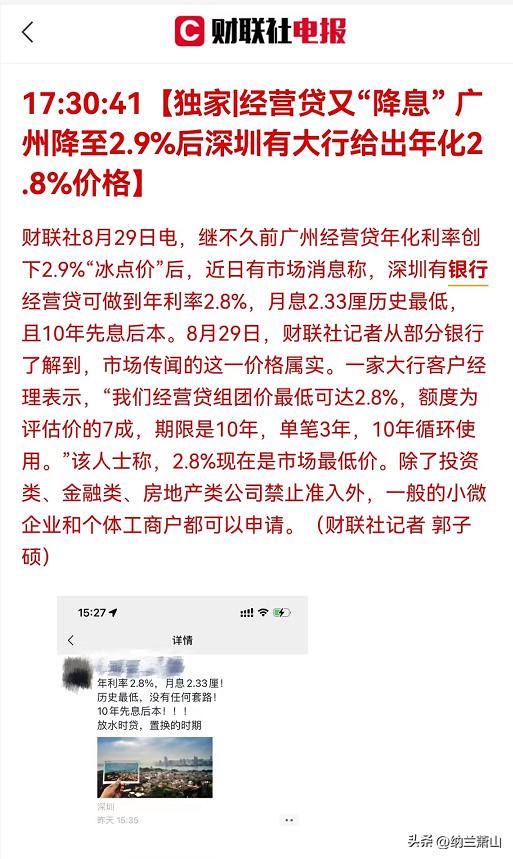

此消彼长。与存量房贷利率形成对赌之势的 经营贷 利率,再创下新低。

只要存量房贷利率不动,用经营贷提前还贷的套利行为仍将持续。

一边是增加消费,另一边是提振楼市,两个故事都得讲好。

不要再犹豫了!