本文系安信新三板诸海滨团队原创

全篇共8000余字,阅读时长约8分钟

注明来源,欢迎转载

阅读完整报告请点击“阅读原文”

分分 发

医美公司英格蜜儿发布招股书,上半财年已盈利约1.2亿港元

事件

香港联交所官网显示:医美公司英格蜜儿于2018年12月12日提交招股书。公司2018上半财年时间为2018年4月1日至2018年9月30日止6个月,招股书显示,上半财年公司收入约5.9亿港元,净利润约1.2亿港元。

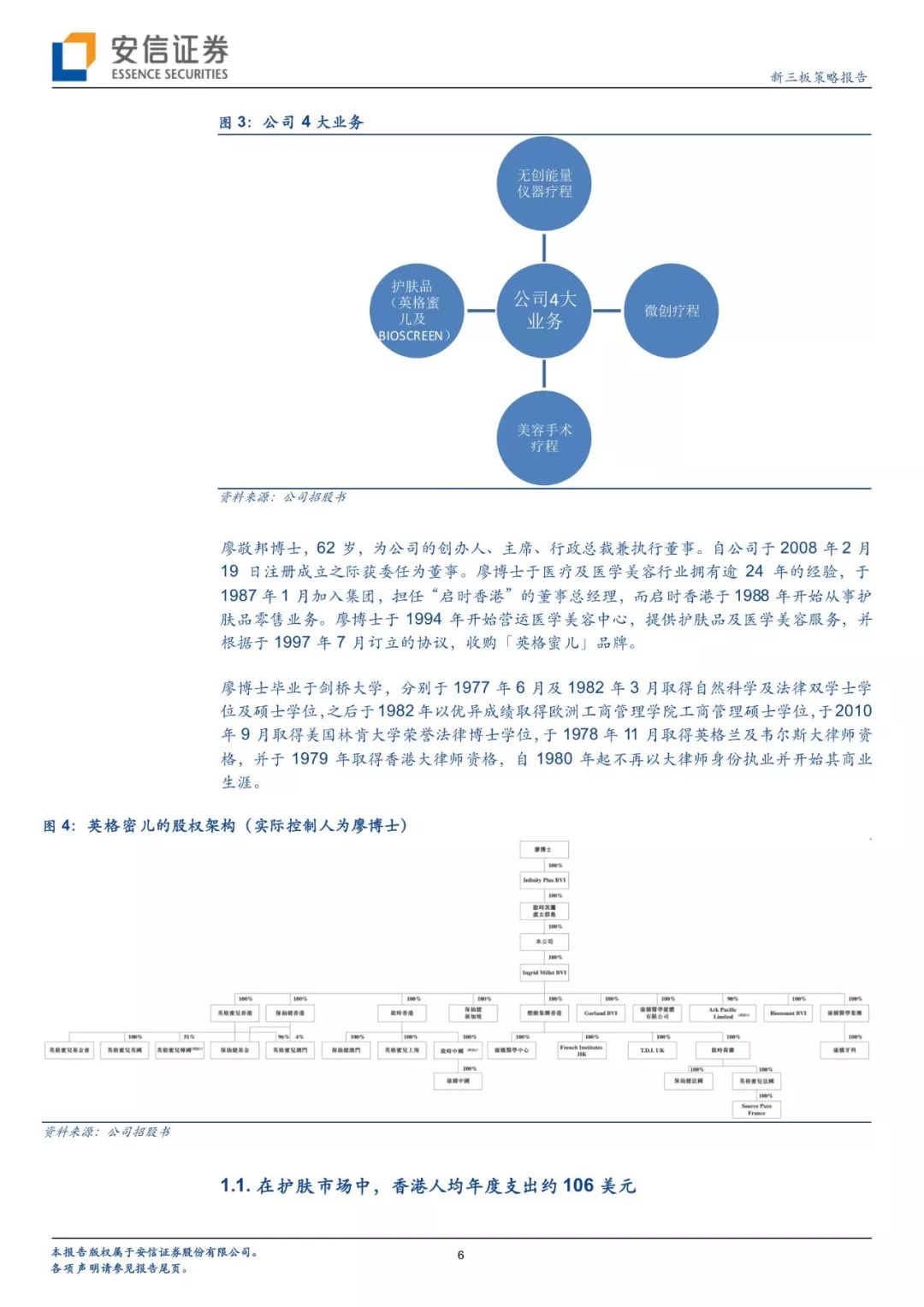

公司提供4大美容服务及护肤品

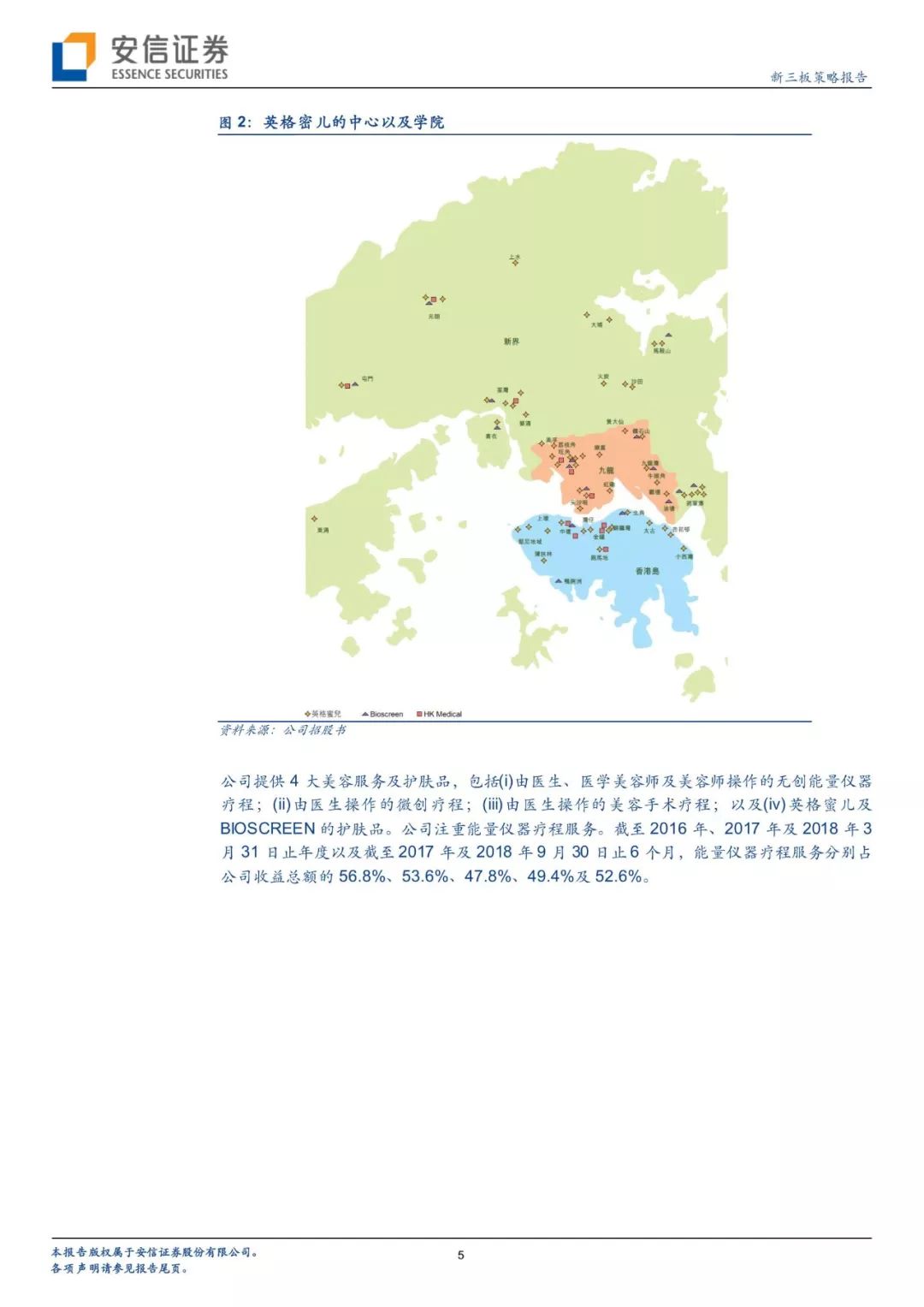

公司主要业务包括(i)由医生、医学美容师及美容师操作的无创能量仪器疗程;(ii)由医生操作的微创疗程;(iii)由医生操作的美容手术疗程;以及(iv)英格蜜儿及BIOSCREEN的护肤品。公司注重能量仪器疗程(例如高聚焦超声波疗程、激光及强脉冲光等离子疗程)服务,业务占比约50%。公司于香港拥有83间中心,包括72间医学美容中心及11间医学美容及保健中心。公司亦于澳门拥有1间医学美容中心、于中国大陆拥有4间医学美容中心及1间美容诊所、于法国拥有1间医学美容中心以及于英国拥有1间医学美容中心。

能量仪器疗程业务在市场领先

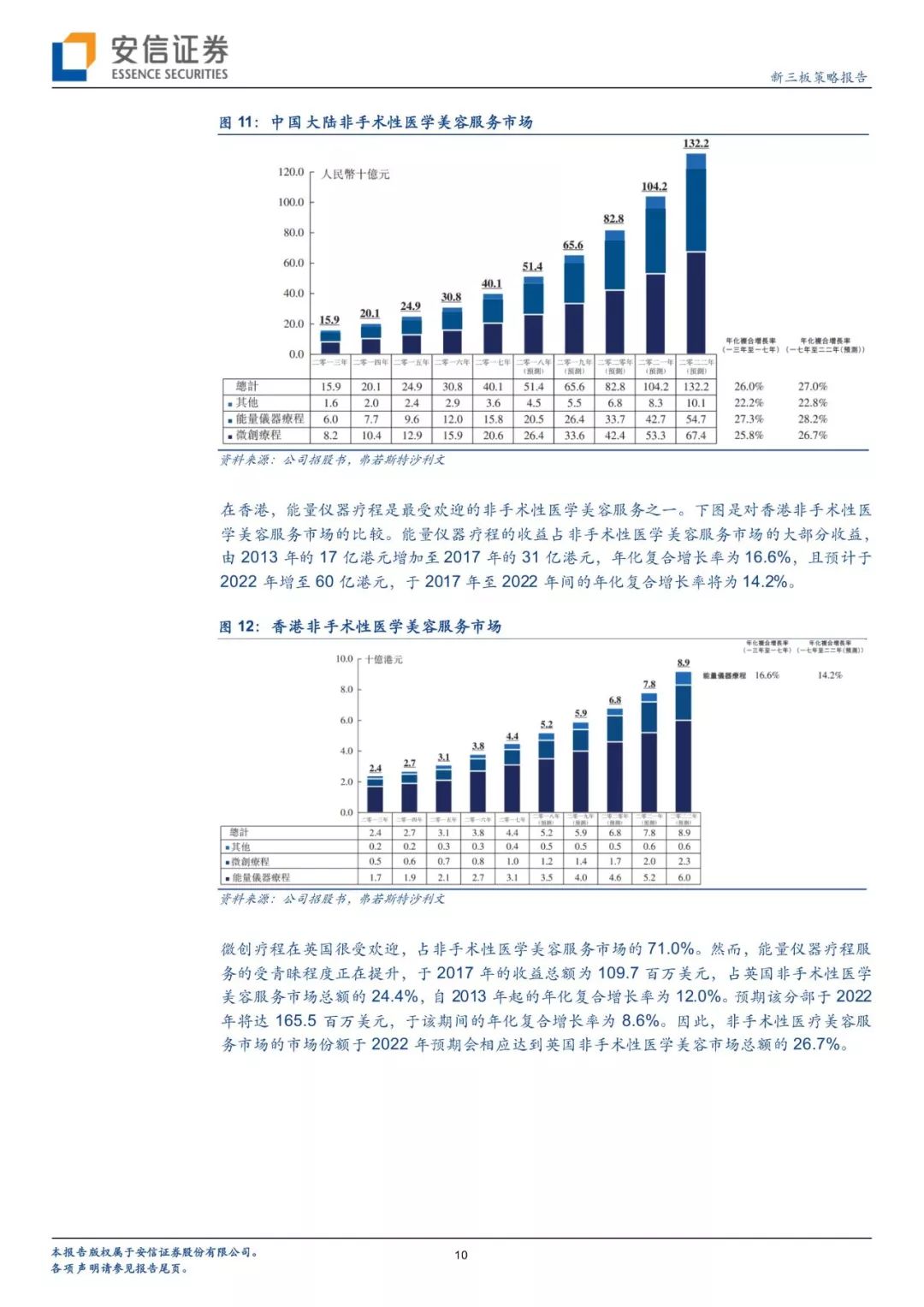

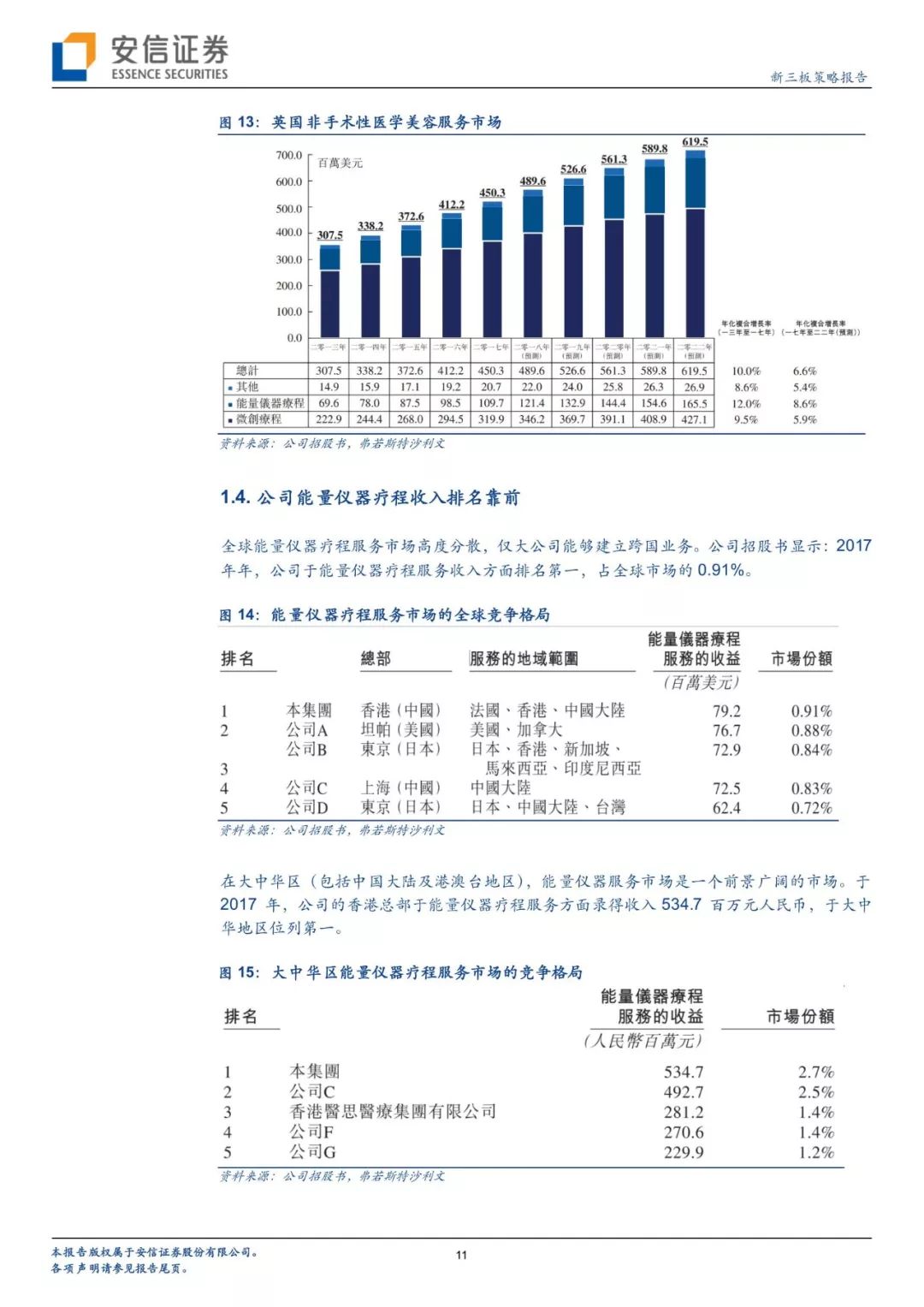

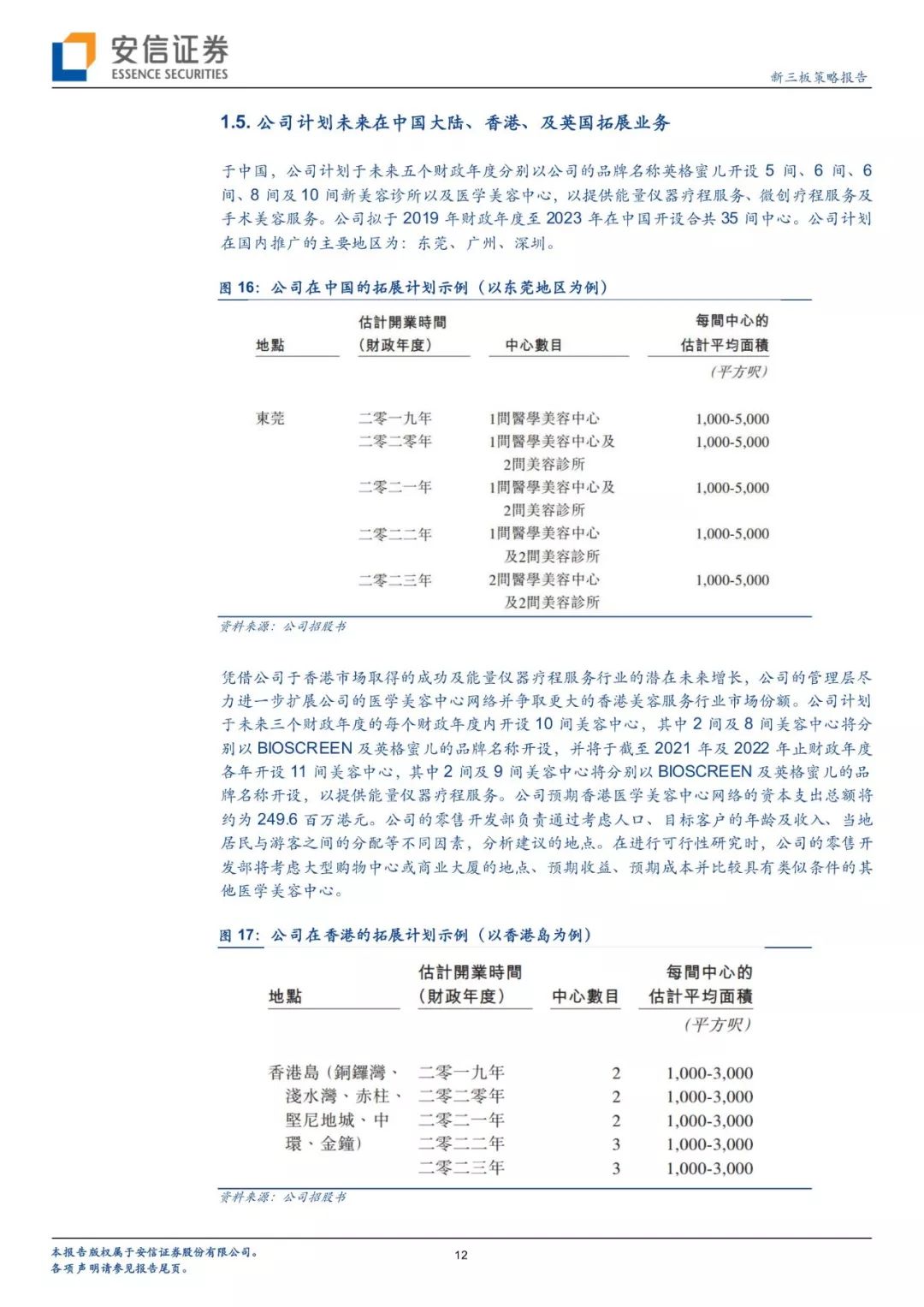

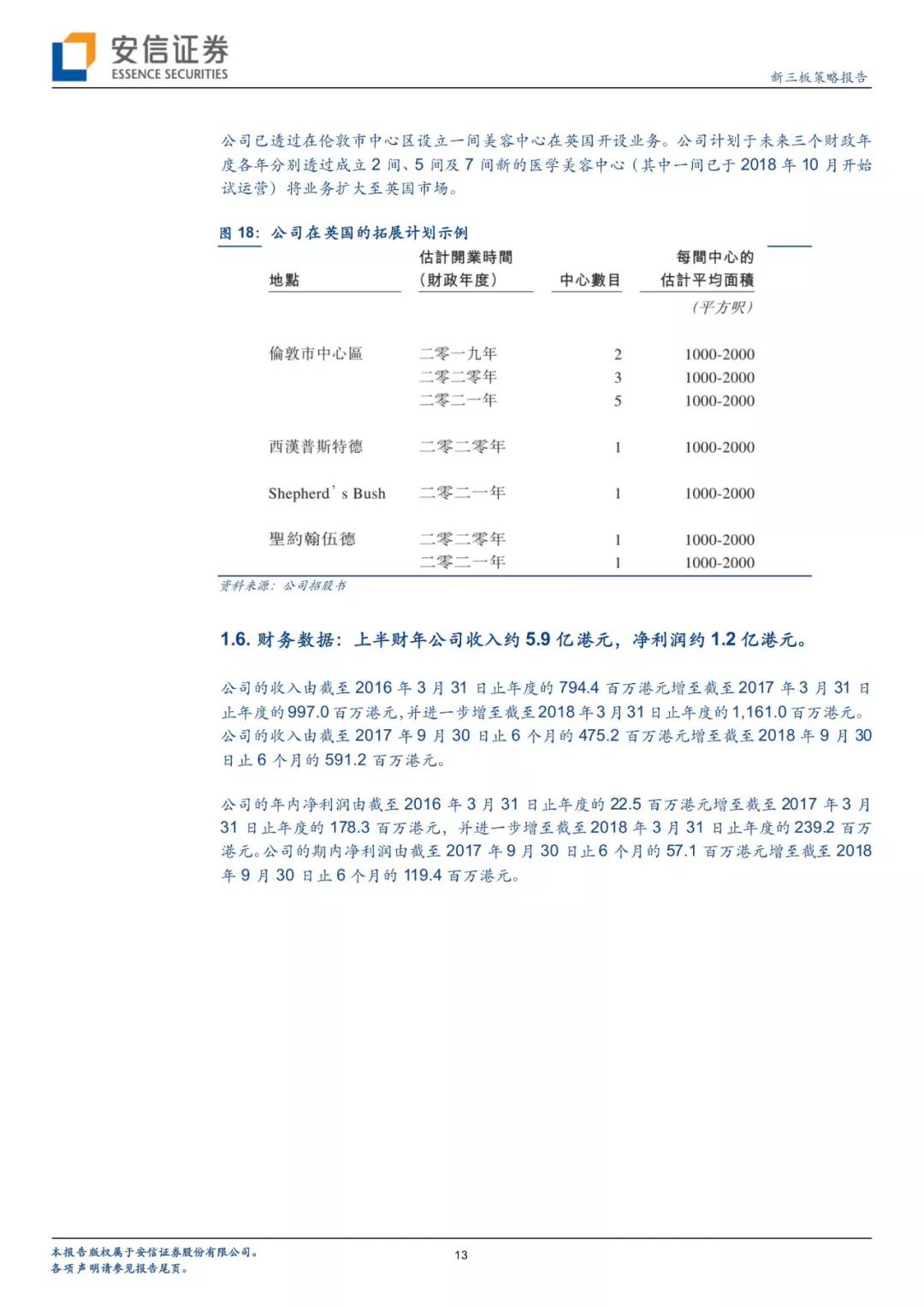

公司目前业务主要在香港展开,公司能量仪器疗程业务在市场领先:公司招股书显示:公司95%以上的收入来自香港地区。在香港,能量仪器疗程是最受欢迎的非手术性医学美容服务之一。能量仪器疗程的收益占非手术性医学美容服务市场的大部分收益,由2013年的17亿港元增加至2017年的31亿港元,年化复合增长率为16.6%,于2017年至2022年间的年化复合增长率预计为14.2%。全球能量仪器疗程服务市场高度分散,仅大公司能够建立跨国业务。公司招股书显示:2017年年,公司于能量仪器疗程服务收益方面排名第一,占全球市场的0.91%。在大中华区(包括中国大陆及港澳台地区),能量仪器服务市场是一个前景广阔的市场。于2017年,公司的香港总部于能量仪器疗程服务方面录得收入534.7百万元人民币,于大中华地区位列第一。

千亿美元市场规模

全球医学美容市场规模预计在千亿美元级别:公司招股书引用弗若斯特沙利文数据显示:全球医学美容市场在过去五年增长强劲,由2013年的905亿美元增加至2017年的1,258亿美元,年化复合增长率为8.6%。未来五年内,增速将有所放缓,年化复合增长率为7.2%,而预计市场规模将于2022年达到1,782亿美元。于全球医学美容服务市场,手术*服务性**的市场规模于2017年达到1,048亿美元,占医学美容服务总额的83.3%。在不久的将来,手术*服务性**市场预期仍占主导地位,但是非手术*服务性**市场的市场份额预期持续上涨。2017年,中国大陆医学美容服务市场规模预计在993亿元人民币。

中国大陆市场有较大增长空间

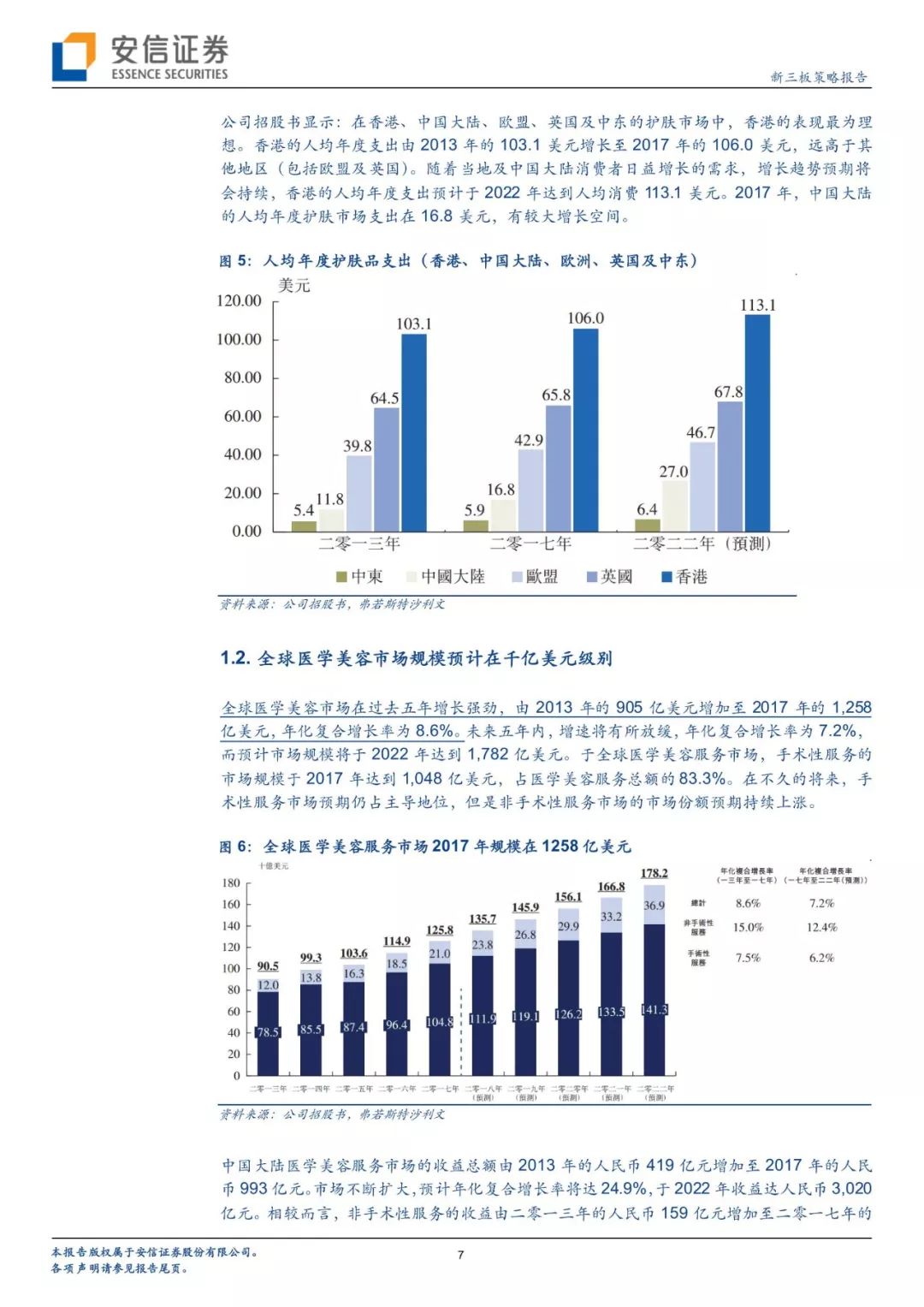

在护肤市场中,中国大陆市场有较大增长空间:公司招股书显示:在香港、中国大陆、欧盟、英国及中东的护肤市场中,香港的表现最为理想。香港的人均年度支出由2013年的103.1美元增长至2017年的106.0美元,远高于其他地区(包括欧盟及英国)。随着当地及中国大陆消费者日益增长的需求,增长趋势预期将会持续,香港的人均年度支出预计于2022年达到人均消费113.1美元。2017年,中国大陆的人均年度护肤市场支出在16.8美元,有较大增长空间。公司计划未来5个财年在中国大陆、香港、及英国拓展业务。

风险提示

竞争风险,医疗风险,政策风险

只要路是对的

就不畏惧远方

重点行业

科 “新”时代,优创先机

新三板2019年年度策略

医 药

看好2019年医药行业整体发展,政策趋严,推动行业集中度提升,2019年建议关注头部医药公司:合全药业、成大生物、原子高科等

TMT

科创板上线或成明年资本市场最大变量,部分优质三板公司或可迎来转板机遇!

看好云计算、新零售、产业互联网等三大主线的投资机会,寻觅三板中具备核心优势+业绩增长稳定+估值相对较低的投资标的!

教育

刚需依旧、投资火热、政策严监管——教育依旧具备强需求

K12板块依旧是重点、职业教育板块值得关注,持续关注政策对于部分赛道的后续规定!

安信新三板 诸海滨团队

向下滑动查看

【团队荣誉】

2016年-2018年卖方水晶球奖新三板公募/总榜 第一名

2015年&2016连续新财富最佳新三板研究机构第一名

2016年&2017年金牛奖新三板研究第一名

【首席 · 诸海滨】

安信证券研究中心 •总经理助理

新三板研究负责人

原创声明

本文系安信新三板团队原创,转载或引用须在文章评论区联系授权,并在文首注明来源以及作者名字。如不遵守,团队将向其追究法律责任。

温馨提示

本订阅号仅面向安信证券股份有限公司客户中的专业投资者。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请取消关注本订阅号。鉴于本订阅号难以设置访问权限,若给您造成不便,还请谅解。

本订阅号为诸海滨的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

策略专题

【11/05】如何看待上交所设立科创板试点?——多层次市场再深化点评

【11/04】“塔尖”公司忙赴港,“3+H”再推进 ——成大生物和赛特斯递交H股招股书专题研究

【10/27】改革路,“融”先行 ——评股转系统优化股票发行与并购重组

新兴势力

“优+”生活