本文主要记录了最近2个月我受理的3起意外医疗险的理赔经过,虽然理赔金额都不高,都在2000左右,但是每个事故的发生情景和处理方式,以及顺利理赔的背后原因还是有总结和参考的地方,以供参考!

案例一:

A是我的小客户,7岁,具体保障是泰康人寿的重疾+住院津贴+泰康养老的学平险——100元/年,包含(意外伤害+意外医疗+疾病住院医疗)

小A在小区里玩耍,不幸被野猫抓伤,伤口出血,三级暴露。当时是周末晚上,客户第一时间微信我,我当时没带手机,家长直接带孩子到附近医院打狂犬疫苗和免疫球蛋白,选择的疫苗是医生推荐的一种国产疫苗,一针304,共需要打5针,免疫球蛋白269.37,费用共计1983.17。

当天晚上跟家长联系后,疫苗已经打过了,我赶紧问家长,打的是国产疫苗和进口疫苗,因为一般医疗险只能报销社保内用药,进口药是不能报销的,当得知打的是四川的一种疫苗后,我松了口气!告知家长是可以理赔的,同时告知家长第二天怎么打电话报案,同时,需要准备哪些资料!

完成免疫接种后,客户在网上完成了理赔申请,我把资料寄给了公司,理赔非常顺利,总共理赔了1840,客户自费143.17,客户对理赔结果很满意。

这起看似简单的理赔,其实现在看来也是存在很多隐患和不确定性,总结如下:

1,作为保险从业者,其实从内心来讲,我的风险意识也不是很强,个人天真以为风险也是很不确定的,大概率不会发生,我给客户推荐的是当时最便宜的泰康养老学平险,学平险其实还是存在很多弊端的,尤其是住院医疗,住院费用是按着等级比例赔付,这就意味着客户如果发生疾病风险,社保报销之后,剩余的部分也是不能全部报销的。举例:住院花2万,社保报销1万,剩余1万学平险只能报销6450,自费3550,而一般的住院医疗则可以全部报销。而一般的医疗险比学平险可能只贵300元左右。保险永远都是一分价钱一分货,我不能因为价格因素而无视客户的风险存在,毕竟对于小孩子,小额医疗发生率还是很高的,对于客户来讲,贵300元可能只是出去吃一顿饭的事,但是自费3000+或者就是一次不太小的开支!既然买保险,在经济允许没,还是保障更高一些更有意义!

2,你以为所有的意外医疗险都可以报销狂犬疫苗吗?No No No,我也是后来才知道的,**人寿,国内排行前三的大险企是不报销的,因为这个疫苗比较贵,也不在社保目录没,不赔也是有理有据!这就关系到一个公司理赔是否人性化的问题!同事告诉我,她家孩子买的就是那款学平险,以为大公司,没问题,结果出险才知道人家不理赔!这里要表扬下平安,平安的意外险是负责猫抓狗咬的!其实,说到底,就是要看合同里面的保险责任!

3,如果这种情况,想打进口疫苗,是否能报销吗?答案是:看合同责任。个人建议,意外医疗险最好是选择不限社保目录用药的产品,这样,不管用啥药,都可以报,毕竟意外发生的时候,还要考虑能不能用更好的药,确实会有点心塞!

案例二:

客户B先生,50岁左右,工作是室内装修,现有保障是泰康养老意外险100元/年(20万伤残+2万意外医疗)+泰康人寿赠险:贴心保(2000元意外医疗+住院津贴50元/天)

B先生在工作中,不小心被锯子锯伤右腿,伤及血管,出血很多。当时中午一点,客户第一时间给我联系,我告知客户去二级医院紧急治疗。由于客户出险位置附近没有正规医院,客户去了附加一家诊所处理,当时诊所给予消毒缝线,共花费281元。

第二天,客户感觉伤口疼痛,怀疑感染,前往郑州市第三人民医院进一步治疗。共住院6天,花费2439.49,社保内合理费用:2271.95.

保障及理赔经过:

B先生购买的泰康养老的意外险,合同约定:经社保(或公费)报销,剩余的部分扣除50元免赔,剩下的部分100%报销,不经过社保报销,扣除50元免赔,然后报销总费用80%.

泰康赠送的保险:贴心保,合同约定:如果有第三方保险,不限于社保,剩余可100%保险,如果没有经过第三方报销,扣除100元免赔,剩余80%报销!

不知细心的你发现没,这两个合同具有很大的差异,泰康养老的合同,只认社保是否先行报销,必须要经过社保报销,剩下的部分才可以全报,言外之意,即使有其他的商业保险报销一部分了,也是不认的,还是只报80%!而泰康人寿的贴心保,无论哪种方式,只要有第三方理赔,剩下的就部分就可以全部报销!

客户是外地人,在郑州就医,如果用社保报销会比较麻烦,如何能用商业保险把费用全报完,其实是个技术活!如果先用贴心保,很明显,剩下的部分泰康养老也不能全报销,但是,如果泰康养老先行报销,剩下的贴心保来报,就可以全部报完!

由于客户年龄稍大,从报案到理赔,都由我帮客户全部完成。

泰康养老报销:1777.56

泰康人寿报销:711.93(包含300元住院津贴)

从递交完整资料到理赔到账,两个公司共用了5天时间,合计报销:2489.49.诊所部分不能报销.客户非常满意!

总结:

购买意外险,社保报销与否是否影响全额理赔,也是很重要的参考点!

案例三:。

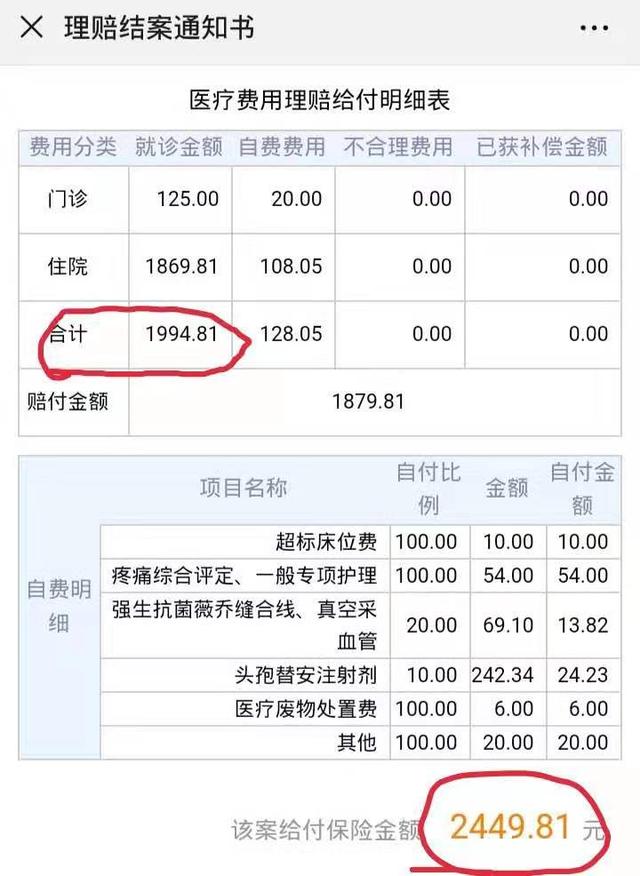

客户C女士不小心被锐器刺伤,流血较多,第一时间呼叫120,前往中心医院治疗。共住院2天,急诊+住院合计花费:2122.82元

保障:

C女士保障很全,与C女士相关的保险有泰康人寿世纪泰康住院津贴,150元/天,意外医疗1万/年,贴心保:2000元的意外医疗+50元/天的住院津贴!

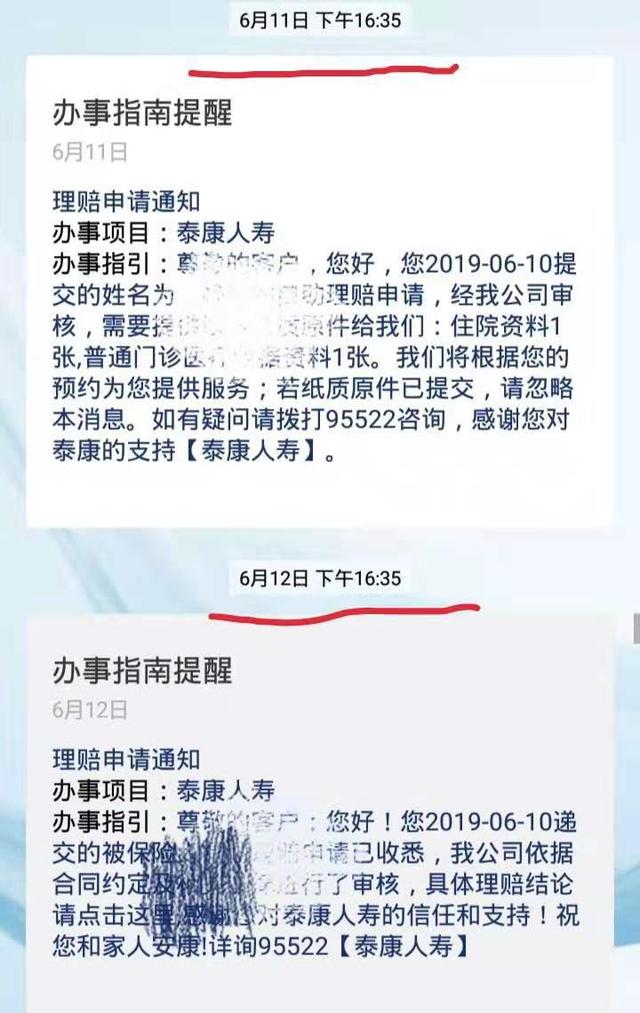

理赔经过:

客户6月10日在网上递交资料,6月12日理赔到账,合计理赔:2449.81

总结:

1,C女士的意外医疗责任中并没有约定是否需要社保先行报销,所以,C女士完全不用考虑异地就医的繁琐申报,报销流程,合理医疗费可以全部报销!

2,200元/天的住院津贴也是弥补经济损失的一种方式,虽说起不了太大作用,但是有了固然也不错。

通过这三起发生时间很近的理赔,让我对保险有了进一步的认识:

1,作为一名从业者,其实我自身对什么风险的认知还是比较低,总以为风险离我和我的客户很远,殊不知它就像一个淘气鬼,谁也不知道它什么时候造访!

2,给客户做保险配置,一定要全面考虑,规划,而不应该只办一个裸险,尤其是住院医疗和意外医疗,发生的概率还是蛮高的,一年几百元就可以把这部分风险转移给保险公司,也是帮客户省钱的一种策略!

2,买保险就是买条款,保险责任很重要,合同又很晦涩难懂,我应该做的是把保险责任吃透,最大程度的帮客户挑选更合适的产品!