前段时间,我们在推文里提到“豪宅教父”绿城的产品力(详见 《好学生的春天来了》 )。比较惊讶的是,后台的留言风格,是这样的——

还有读者的留言更直接——

这是怎么回事?

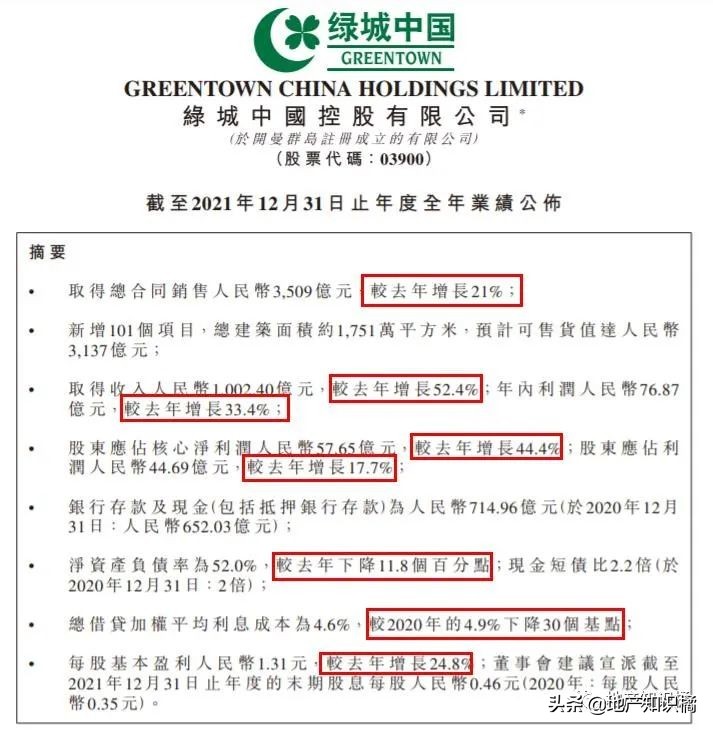

我们从刚刚发布的,绿城的年报说起。

这年报是什么水平呢?讲真,如果放到往年,大概也就是尚可,但放在今年,有了同行们的衬托,就显得相当不错了——

不少房企连卷子都交不出来,绿城却 敢在大部队之前率先发报,数据还能保持增长的势头, 实在可喜可贺。

于是,当天资本市场喜大普奔,股票大涨了8个点不说,股价还回到了历史高位附近。

在雪球上,甚至有投资者是这么评价绿城的——

房地产时代决出的新王者、中国内房股之锚。

但讲真,虽然财报看上去无可挑剔,但依然有个多年以来,一直没有克服的弱点——

权益占比太低。

尽管2021年的合同销售额一举迈上了3500亿元的台阶,但含金量就……

这么说吧,去年绿城的权益销售额只有1452亿元,占总合同销售额的41%。

这个比例低到什么程度呢?不但在TOP20房企里排名垫底,就算和过去的自己比较,都算得上“史低”。

众所周知,低权益比会吞噬开发商的利润。因此,2021年, 绿城的赚钱能力又下降了 ,毛利率来到一个史上最低的水平——

18.1%。

作为一个拥有足够产品溢价的公司,为什么权益占比一直高不起来?

要说回绿城的历史。

在创始人宋卫平掌舵的时代,绿城是一家情怀向的公司。作为一名历史系毕业的“文人”,宋卫平坚持把造房子当打磨艺术品,这种偏执 从项目的取名就可以窥见一斑:

桂语江南、柳岸晓风、凤起潮鸣、西溪云庐、荷畔春风……

放在一起,整一个360°沉浸式世外桃源。

当然,要真让楼盘配得上这些诗情画意的名字,不但费力费时,还十分费钱。

造个苏州桃花源,老宋一定要选最贵的中式园林方案,每块景观石都要从福建买、广东磨、再运回苏州摆放,一旦觉得巨石与景观不符,宁愿牺牲百万也要敲碎拖走。

他的名言是——

艺术无价,不要考虑成本。

但增加的资金和时间成本,当然不会因为“不考虑”就凭空消失啊!

为了给情怀续命,绿城是当年最敢拿地王的开发商之一,也是最敢变着法子借钱的开发商之一。

万一遇到好地,又实在借不到钱怎么办?找有钱的房企入股合作呗。

所以,当时的绿城,权益比长期维持在50%-70%之间。同期同档次开发商权益比大都超过90%。

挣扎多年后, 高品质+高杠杆+慢周转的模式终究败给了时代。

自从中交入主,张亚东接手绿城的管理权,借钱是不愁了,但绿城的画风也开始慢慢不一样了——

就说销售目标吧,2018年销售额只有1564亿,2021年定在3000亿,到了2025年,要向5000亿元大关冲刺。

为了达成目标,绿城开始“大干快上”, 一切只为了简单的三个字:冲规模。

为了规模,可以在内部提出“5912”的周转目标,5个月开工、9个月开盘、12个月现金流回正,妥妥高周转。

为了规模,也可以主动选择小股操盘,大举收并购,以及,打着老宋攒下的“高品质”金字招牌,全力扩张贴牌,哦,不,代建业务。

这样做当然可以冲高合同销售额,副作用是权益销售比一降再降。

而对于购房者而言,另外一个副作用更加诛心——

对品质的控制力,越来越弱了。

近两年,在宁波、济南、西安等城市,绿城业主维权、投诉项目货不对板的现象,是越来越多了。

就连在绿城的大本营杭州,那些斥资上千万、通过摇号才能抢到的绿城豪宅,都落得频频翻车的田地:

原本说好的“生活美学馆”入户大堂变成了物业用房和厕所,销售口中的1.8米宽阔绰大阳台,缩水到进深1.35米……

这还不算,就连长三角人民群众最重视的品质体现——外立面,绿城都不肯好好打磨了。

业主的吐槽颇有几分诗意——

这个平整度,就像西湖的水波。

但这是在打之前那个绿城的脸啊!

写到这里,不禁想起当年的万科。

想当年,万科也是以品质起家。早在27年前,一众民营地产巨鳄还在野蛮生长,王石就在内部率先发声——

质量是万科地产的生命线。

但可惜的是,这家“让建筑赞美生命”的企业最终泯然众人,虽然在销售榜上一直长期霸占TOP3的位置,但已经无法挽回连连下滑的购房者口碑。

那些曾经被老宋的情怀圈粉的老业主们,心也有被伤透的一天吧。