顺鑫农业000860日K线图

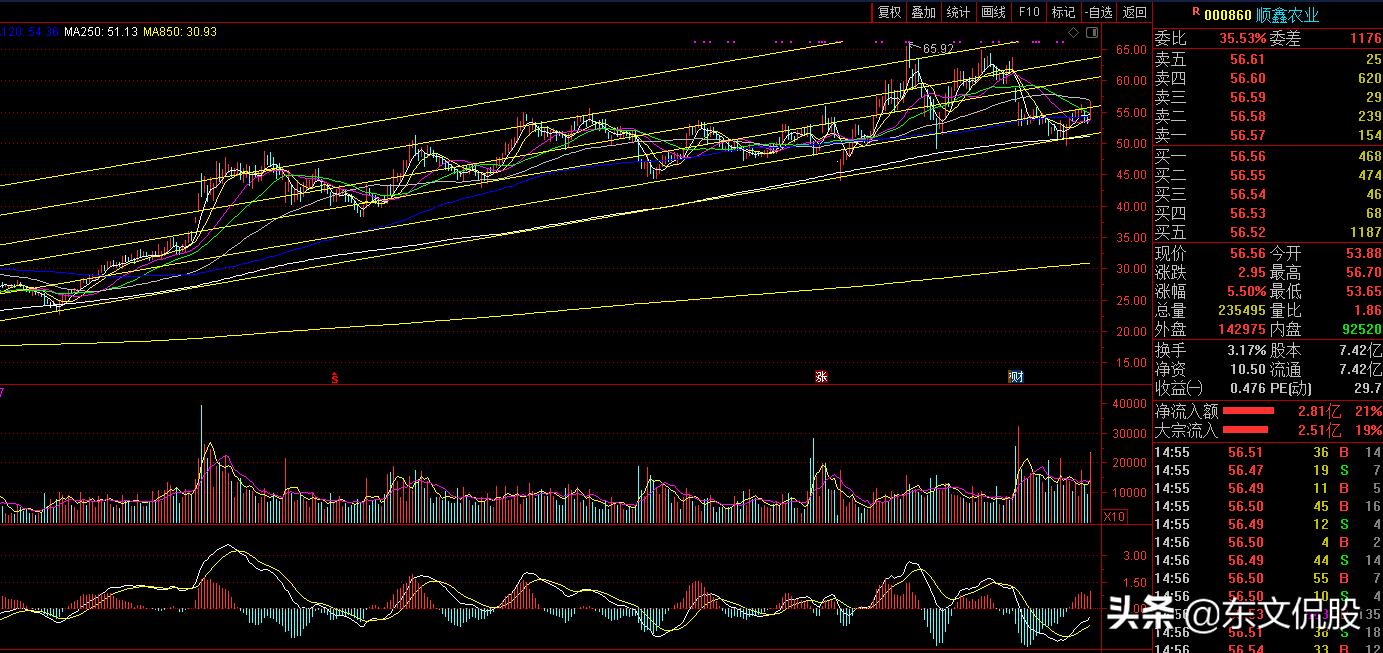

3月中旬以来,茅台、五粮液等诸多白酒类个股拉开上涨序幕,进入4月-5月份,白酒类个股屡创新高,而著名的“二锅头”顺鑫农业的市场表现让其铁粉失望至极;好在随着“喝酒吃药”深入人心,顺鑫农业伴随着机构研报的配合开始启动。6月4日顺鑫农业000860在多头簇拥下放量大涨5.5%,一举突破55元压力区,从二级市场看,该股下一个明显的阻力位在60元上方。相信在众望所归中顺鑫农业有望后来居上,再创历史新高。

【天风证券研报】:全国化进程稳步推进 牛栏山步入后百亿时代

顺鑫农业白酒主业不断聚焦,全国化进程稳步推进。未来随产品结构转型升级、地产业务陆续剥离,压制利润增长的因素将逐步释放,看好公司盈利水平长期改善。

投资建议:我们预计公司2020-2022 年实现营收168.49/200.13/226.70 亿元,同比+13.08%/18.78%/13.28%,实现归母净利润10.45/13.25/16.86 亿元,同比+29.09%/26.88%/27.18%,对应EPS 分别为1.41/1.79/2.27 元,目标价63元,首次覆盖,给予公司“买入”评级。

【国金证券研报】低端龙头优势显著 成长空间可期。

投资建议:预计2019-2021 年收入144.60/167/07/202.12 亿元, 同比+19.76%/15.54%/20.98% , 归母净利9.64/12.27/16.17 亿元, 同比+29.58%/27.24%/31.79%,对应EPS 分别为1.30 元/1.65 元/2.18 元。考虑低端酒周期性弱,公司护城河深厚,故给予公司2021 年31 倍PE,目标价为77 元,首次覆盖给予“买入”评级。

风险提示:宏观经济下行、省外市场拓展不及预期风险、产业政策风险、食品安全风险、新冠肺炎疫情持续影响

【东文点评】:6月4日,顺鑫农业放量突破短期压力位,后市只要站稳55元,即有望挑战历史新高。天风证券给予目标价63元,国金证券给予目标价77元,让我们一起来评判这两家券商行业研究员谁的预判更高一筹。东文的建议是,56元上下可择机参与,第一目标60元,如顺利突破,只要不在跌破58元即可持有,第二目标突破历史新高到70元以上。

【免责申明:本文内容个人观点仅供交流,不作为投资建议和指导,投资者应自主作出投资决策,据此操作风险自负。投资有风险,入市需谨慎】