本文首发于“无险美好”公号, 作者于振华, 资深保险经纪人

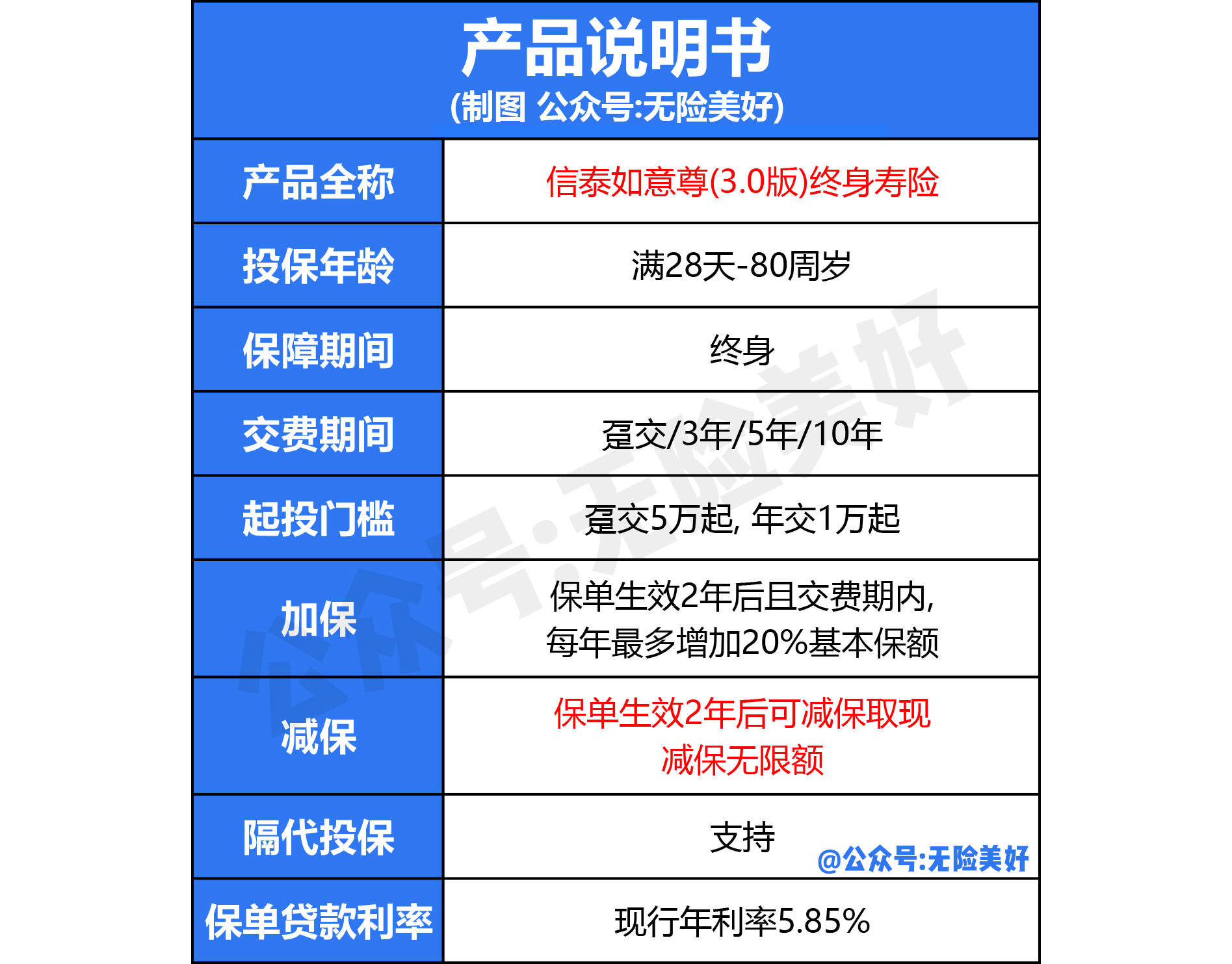

受监管政策影响,增额终身寿险“榜一大哥”们相继下架停售,目前剩余在售产品中,位列榜一的是「 信泰人寿如意尊3.0 」

这款产品不仅现价水平高,而且信泰人寿也是国内最早开展增额寿业务的保险公司, “大哥”称号实至名归 。

来看下这款产品的特点:

一、减保取现无20%限制

今年增额寿险之所以走俏,除了低利率的市场环境以外,还有 监管新规 的影响。

1月份,银保监会发布《关于近期人身保险产品问题的通报》和《人身保险产品“负面清单”(2022版)》, 明确指出目前增额寿存在的三大问题:

① 实际利率过高 ,可能突破监管要求的3.5%上限②减保 取现过于灵活 ,有长险短做的风险③利率不一致,一款产品的现价计算使用了不同利率

受监管政策影响, 大批畅销的增额寿产品陆续下架停售 ,新上市的产品不仅利益下调,而且全部增加了减保限制:

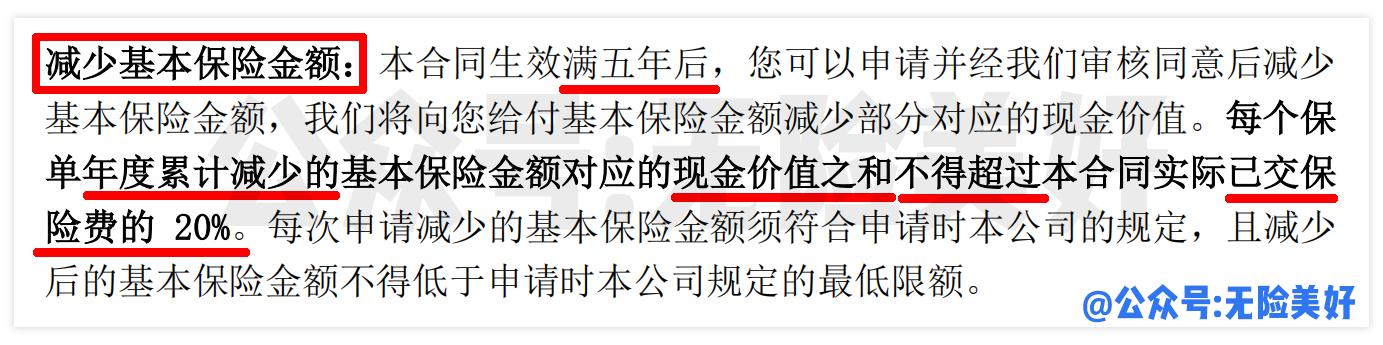

限制①:合同生效满 5年后才能减保取现

限制②: 每年取现金额不能超过总保费的20% (有些产品要求不超过基本保额的20%)

这些限制大大影响了取现灵活性, 以后再买增额寿,不能随心所欲地取现了 !所以目前市场上仍在售的、没有减保限制的产品,自然而然成为了稀缺孤品。

而信泰如意尊3.0就是这样一款闪闪发光的遗珠, 它没有取现限额, 灵活性 Max[赞]

二、现价之王

不同产品在设计时的策略不同:

☞有的侧重 回本快 (回本后可减保取现,回本快意味着账户封闭期短)☞有的侧重 现价高 (这种回本慢一些, 账户封闭期长)☞有的 短期交费 利益更高,有的 长期交费 利益更高

信泰如意尊3.0属于回本慢,同时现价最高的类型 。无论选择趸交(一次*交性**费)、3年交、5年交、还是10年交,现价水平都是目前市场上的No.1

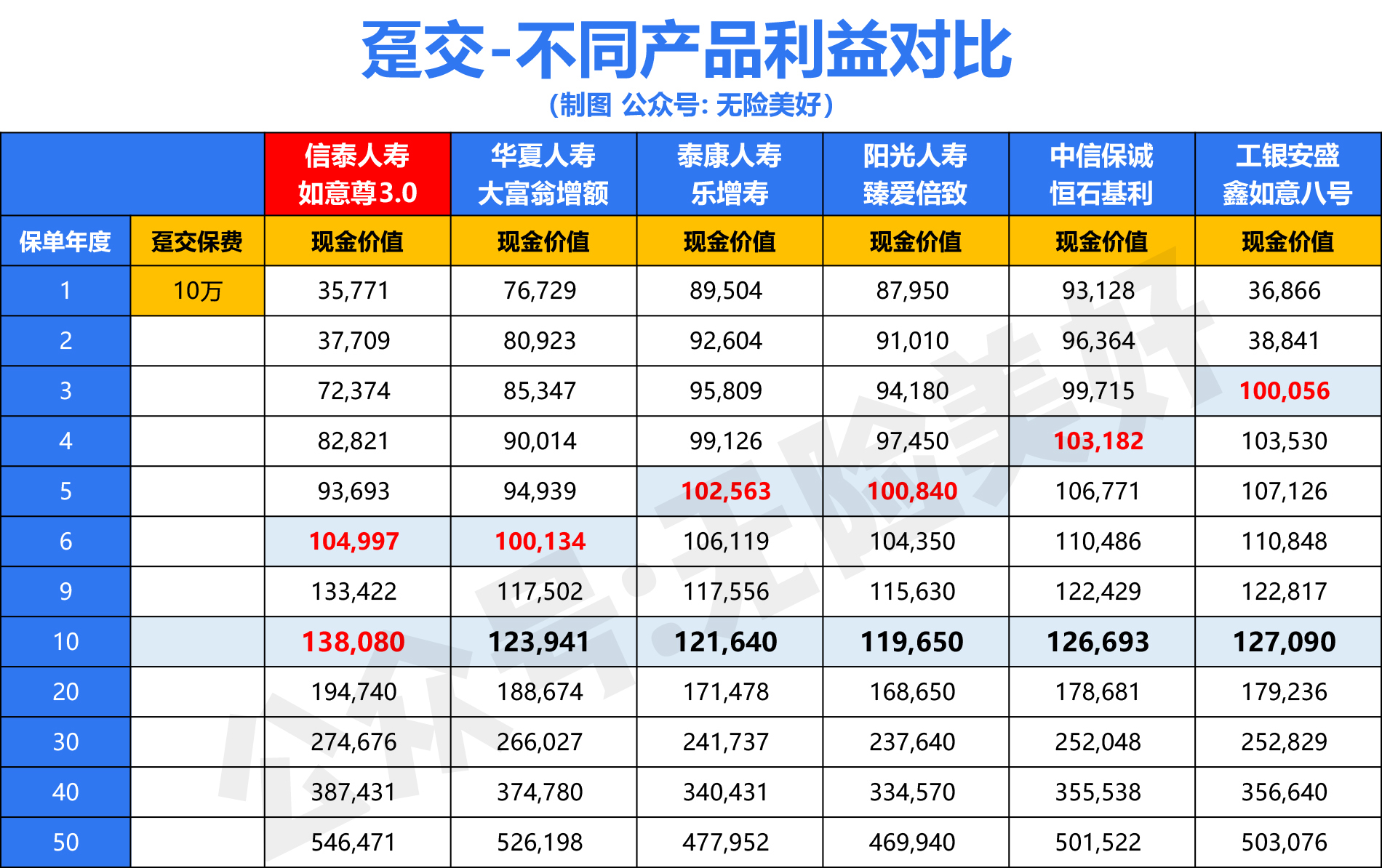

直接来看同类产品现价数额对比:

▲以30岁女性测算

同样 一次*交性**费10万元 (趸交最低5万起购):

阳光臻爱倍致☞第5年现价超过保费,第10年现价 11.9万 华夏大富翁增额版☞第6年现价回本,第10年现价 12.4万 信泰如意尊3.0☞也是6年回本( 保单生效6年后可减保取现 ),第10年现价 13.8万 ,为同类产品中现价之王

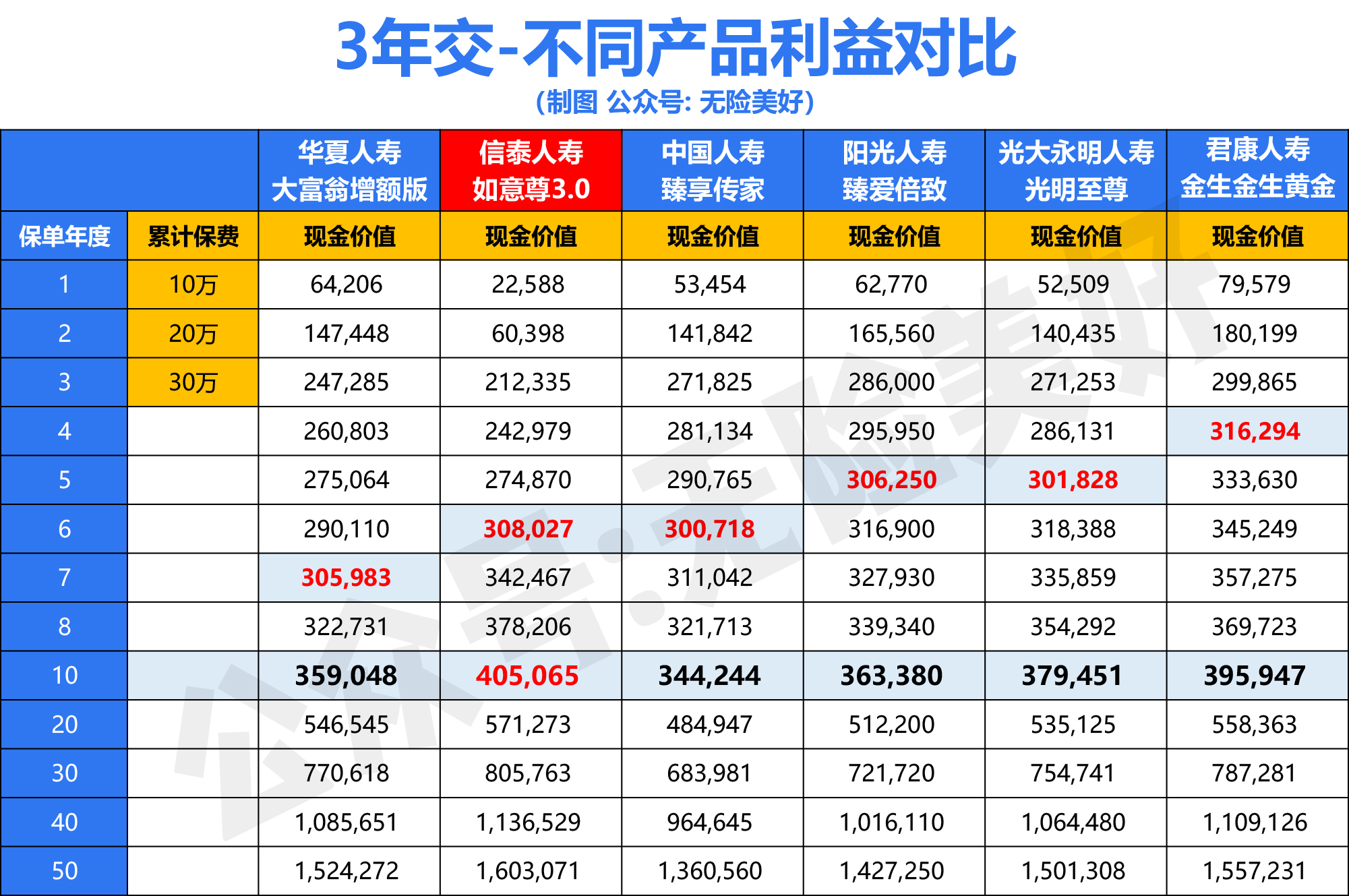

再来看3年交费对比:

▲以30岁女性测算

同样 每年交10万, 交3年 (年交最低1万起):

国寿臻享传家☞第6年回本,第10年现价34.4万信泰如意尊3.0☞也是6年回本,第10年现价达到40.5万,仍然是现价最高华夏大富翁☞回本更慢,7年回本,第10年现价仅35.9万

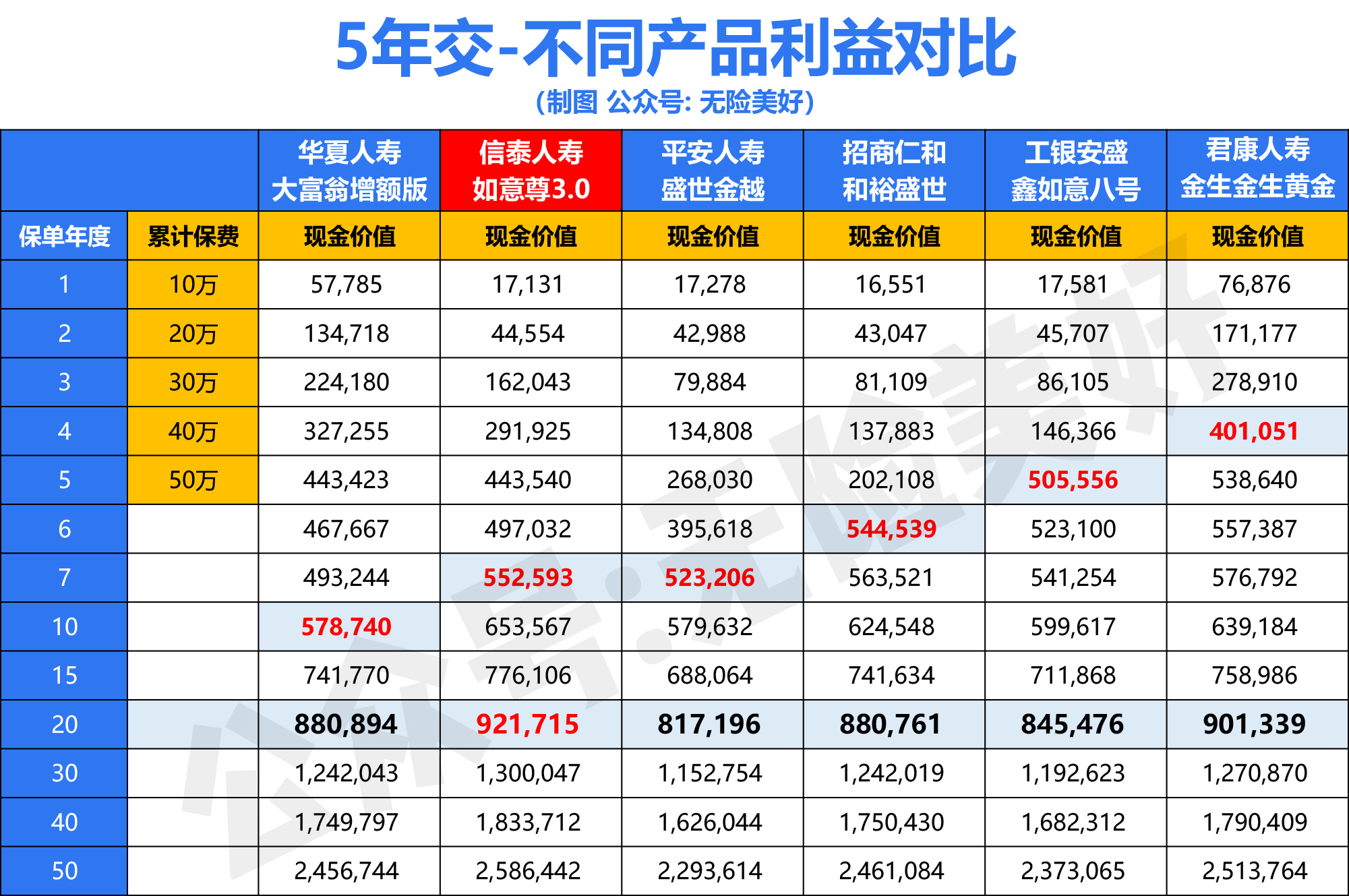

再来看5年交费对比:

▲以30岁女性测算

每年交10万, 交5年 :

君康金生金世☞第4年回本,第20年现价 90.1万 平安盛世金越☞第7年回本,第20年现价仅 81.7万 信泰如意尊3.0☞也是 7年回本 ,第20年现价 高达92.2万, 稳坐Top1

10年交的对比:

每年 交5万,交10年 :

天安传家保☞第7年回本,第20年现价 82.5万 信泰如意尊3.0☞第8年回本,第20年现价 高达84.8万, 仍为最高国寿臻享传家☞要10年才能回本,第20年现价仅 70.8万

总结

这些产品都是号称“3.5%复利”,但 实际对比现价数额,不同产品利益差距非常大 !

从对比结果看: 若选择 趸交 / 3年交 / 5年交 / 10年交 ,信泰如意尊3.0的现价数额为目前之最,是当之无愧的榜一大哥

但是它的回本速度相对较慢,要6-7年才能回本,这意味着 钱放进保险后,在7年时间内是不能动用的 。所以, 该产品更适用于一些长期的财务目标 ,如给孩子储备未来的 教育金 、给自己未来准备 养老金 ,或者仅作为一笔 长期安全储蓄 ,终身锁定3.5%利率。

Tips: 如果想要更快地回本速度,建议选择「君康金生金世黄金版」。它能兼顾回本速度+现价水平,戳这篇文章了解☞严重被低估的宝藏产品:君康金生金世(黄金版)增额终身寿险

三、信泰如意尊3.0投保示例

1.少儿教育金案例:

31岁宝妈想把孩子(2岁男宝)每年的压岁钱攒起来,未来给孩子上学用或其他所需。她选择 每年交4万,交5年 :

♥在孩子18-21岁大学期间,每年取5万,四年共有 20万教育金

♥28岁成家立业时,还有一笔 18万的婚嫁金

如果未来家庭经济宽裕,用不到这笔钱,这份保单还能 作为孩子的婚前财产,终身锁定3.5%安全利率,终身灵活取用 ,陪伴孩子一生。

2.养老金规划案例:

▶ 案例一:

26岁女生是一名公务员,年收入大约8万元。作为95后的她,非常清楚年轻人的养老只能靠自己。她选择 每年交1万,交10年 ,来给自己未来储备养老资金:

♥到60岁退休时取 10万元 ,送自己一次退休旅游~

♥65-89岁期间,每年取1.2万,共有 30万养老资金

取现年龄和具体金额,也可以到退休后再根据当时的情况灵活取用 。身故时剩余现价数额,还可以传承给下一代。

用如意尊3.0来储备养老资金,再适合不过了。

▶ 案例二:

48岁女士是一位家庭主妇,老公事业有成,预计未来退休金比较可观。但她自己只缴纳了基本社保,未来退休金水平和老公差距很大。

她想给自己储备一些养老私房钱, 如果未来养老缺钱,就从保单里取钱花 。她选择 每年交50万,交3年 :

61-88岁期间,每年取12万,共有 336万养老资金

取现年龄和金额,同样也可以根据未来实际情况 灵活安排 。如果以后用不到这笔钱,或者身故时的 剩余现价数额,还能定向留给自己指定的受益人 。

既满足养老资金安全性的要求,又满足灵活性需求。

3.存款搬家案例

37岁女士把家里存款都放在银行,有 大额存单 和 银行理财 。现在银行利息很低,而且理财也不保本,银行向她推荐增额终身寿险,她找我来咨询。

对比银行推荐的产品,她觉得还是信泰利益更高,最终决定把30万理财挪到如意尊3.0里。 每年交6万,交5年 :

▲现金价值白纸黑字载明于保险合同,100%确定数字, 无任何风险波动

第10年现价达到 39.2万 , 年利率约 3.84%

第20年现价 55.3万 , 年利率约 4.68%

第30年现价 78万 , 年利率约 5.71%

……

终身复利增值,安全确定更安心 。回本后可灵活取现(无取现限额/无手续费)比银行存单或不再保本的理财产品更合适。

四、信泰人寿公司介绍

信泰人寿成立于2007年,注册资本50亿元,是一家大型综合保险公司。在全国拥有18 家分公司,79 家中心支公司,162 家四级机构,经营范围覆盖 8 亿人口,年保费收入超500亿元,2021年总资产逾1470亿。

信泰人寿是国内最早引进增额终身寿险的保险公司, 在这一品类上经营经验丰富 。 “如意尊”系列产品自上市以来,更是常年位列销量榜首,享有良好口碑 。

写在最后

综上,「信泰如意尊3.0」这款产品的确非常优秀,凭实力夺得“榜一大哥”称号。用它来储备教育金、养老金,或者长期安全储蓄,都是当下的最佳选择。

据小道消息:该产品将于6月底停售,而且随时有可能提前售罄!

目前市场上无取现限制的增额寿产品极少,像如意尊3.0这样的稀缺“遗珠”,抢到即赚到!上车请抓紧!

保险购买咨询、投保协助,请进入【无险美好】官微找我

下期文章我们继续探讨关于增额终身寿险的话题,感谢阅读和支持[心]