近日,资本市场的一件大事是,农业科技巨头先正达集团即将募集资金650亿元,市场对此批评的拒绝,认为将引起吸血效应,使得资金面更加捉襟见肘。

那么,先正达集团到底是一家怎么样的公司?

中国化工2017年收购了瑞士农业科技巨头先正达,并以此基础,通过无偿划转、并购等方式大量吸收合并中国相关公司重新组成一家农业科技航母。

2017年中国化工以430亿美元的巨资收购了瑞士先正达,先正达成为中国化工全资子公司,后来中国化工与中化集团重组,先正达集团以无偿划转或协议转让的方式受让了中国化工和中化集团下属多家公司的全部或部分股权:安道麦、中化化肥控股、中种集团、中化现代农业、中国绿食、中种科技、扬农集团、金稻种业、中化英国、三北种业、北大荒等。至此,先正达集团成为包含400多家子公司的庞大农业科技巨头。

1、 商誉是如何形成的

商誉简单的来说就是收购的时候所支付的溢价,包括对方的品牌、技术和客户等净资产之外的价值,在并购的历史上,商誉并不罕见。

先正达集团的商誉主要由收购瑞士先正达所致。中国化工于2017收购瑞士先正达,合并成本超过可辨认净资产公允价值份额的部分确认为商誉1,712.49 亿元

后来,先正达集团再进行其他公司并购的时候,也形成了一些商誉。

截至 2022 年末,先正达集团商誉账面价值为1,781.59 亿元,占总资产的 31.09%。

近两年,集团并未有对商誉进行减值计提,但并不排除后续进行减值计提的可能性。

2、 债务是如何形成的?

截止2022年年末,公司负债规模达3037亿。主要原因仍然是当年收购瑞士先正达所形成的。“因收购瑞士先正达形成的发行人子公司的债务本金合计约 306 亿美元此外,瑞士先正达于 2018 年发行 47.50 亿美元债券并分红用于其股东先正达荷兰 偿还因收购瑞士先正达形成的相关债务。上述债务本金合计约为 353.5 亿美元”

此外,并购扬农化工也支付了102亿。

当年中国化工是借债收购的,然后经过一系列负债的债务重组,欠债变成了先正达的。今天要募集资金并将其中的一部分还债,其实相当于A股投资者也参与了当初的收购。

3、 负债率高企

截2022年,公司总资产5731亿,扣除1781商誉,实际资产3950亿,实际负债3037亿,实际资产负债率达76.88%。

去年公司仅支付的利息费用就达62亿,所以,此次募集资金一部分用来还债也就容易理解了,降低资产负债率。

4、 业务质量

我们可以看出,公司的商誉和负债问题主要是当年收购所遗留下来。那么,除开这些问题,公司本身的业务质量怎么样?

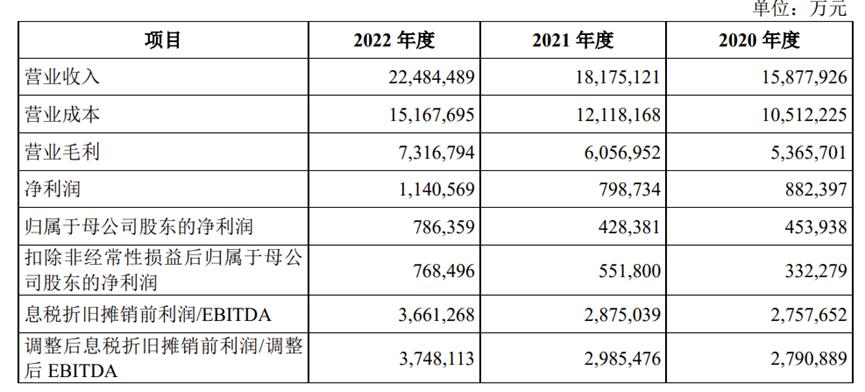

从近三年的财务数据看,公司的营业收入和净利润还可以。

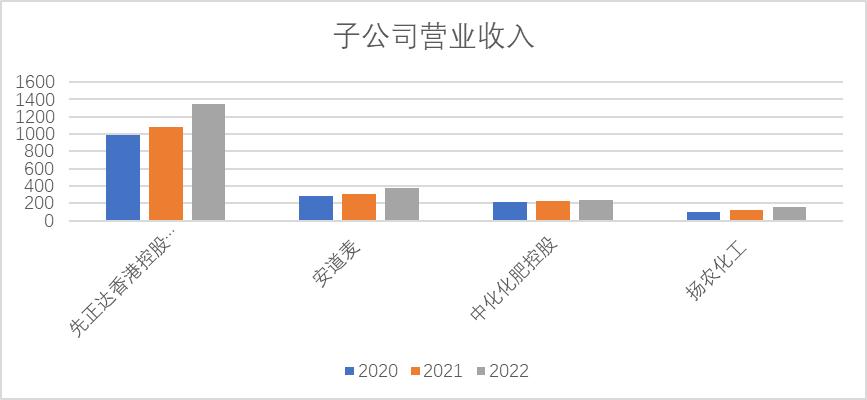

公司最主要的四家子公司分别是:先正达香港控股(含瑞士先正达)、安道麦、中化化肥控股、扬农化工,这四家子公司近三年的收入都呈现了增长的态势。

公司近三年的经营活动现金流也比较正常,2022经营活动产生的现金流量净额137.39亿,大于净利润。

但公司近三年的存货和应收账款也在增加。

5、 战略地位

中国是人口大国,人均耕地较少,所以农业科技对我国的长治久安非常重要,特别是种子号称农业芯片。植物的营养和保护在植物的成长过程中也非常重要。所以,先正达集团的战略地位毋庸重复。

2021年先正达集团在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位;在中国植保行业排名第一、种子行业排名第一、作物营养行业排名第一。

公司的营业收入也超过国外其他几大农业巨头:

- 科迪华2022年收入为175亿美元

- 拜耳下属拜耳作物科学2022年收入为268亿美元

- 巴斯夫下属巴斯夫农业解决方案板块2022年收入为109亿美元;

- 先正达集团2022年收入约334亿美元

先正达集团旗下包含四个各具特色的业务单元,分别是植保产品、种子、作物营养产品和现代农业服务:

|

业务单元 |

实施主体 |

业务描述 |

|

植保业务 |

先正达植物保护和安道麦 |

除草剂、杀虫剂、杀菌剂 和种衣剂 |

|

种子业务 |

先正达 |

先正达种子在400余条产品线中拥有 6,000余种具有自主知识产权的种子品种 |

|

作物营养业务 |

中化化肥 |

基础肥、复合肥、特种肥、饲钙及其他, |

|

现代农业服务 |

先正达 |

农服业务、农产业务、数字农业服务 |

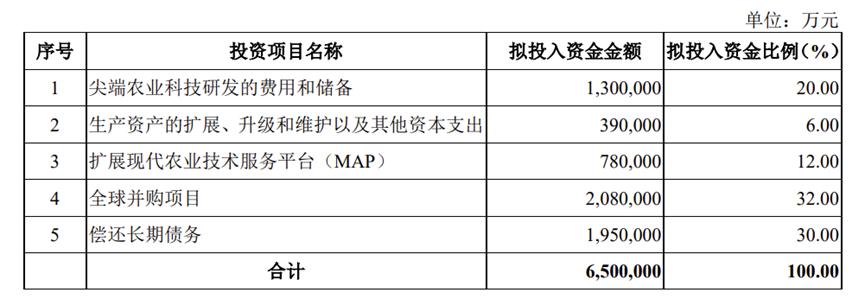

6、 募集资金用途

募集资金中,用来还债我并不反对,尖端农业科技研发双手赞成。但是,全球项目并购并不认为是好事。并购公司的失败案例很多,为什么不能通过内生动力继续做大做强呢?

7、 估值

分析其业务领域及模式、行业壁垒、增长率、资产质量及负债率、以及后续商誉减值的压力,市盈率应在20倍以内,人民币2400亿以内,考虑到募集650亿,募集后总市值应在3000亿以内。

可供参考的数据:巴斯夫422亿欧元市值;拜耳529亿欧元,市盈率17倍。