1979 字 8 图,阅读大约需要 5 分钟。

文章首发于丰硕创投,2020年12月08日。

和铂医药作为一家成立4年就IPO的初创药企,他的发展历程看了之后让人深感佩服。一个人的力量是弱小的,如何在有限的资源与时间里迸发出更大的能量,和铂医药是这方面的翘楚。

1. 和铂医药简介

2. 管理层及雇员

3. 发展历程

4. 早期管线分析

5. 估值

6. 结语

1 和铂医药简介

和铂医药成立于2016年,同年通过收购全资子公司Harbour Antibodies,发展到今天,成为全球拥有全人源重链抗体平台的三家公司之一,另外两家则是有名的Teneobio和Crescendo Biologics公司。和铂医药的研发实力得到诸多同行的认可,如华兰基因、特瑞思和科伦,合作开发单抗、双抗以及ADC药物,还有礼来、Yinuoke和正大天晴,但合作领域暂未披露。一家公司的研发水平如何,由两个人说了算,一位叫作同行,另一位叫作市场。

2 管理层及雇员

有两位高管从2016年开始加入和铂医药,他们加入之前所担任的职位是赛诺菲中国研发中心负责人和西安杨森策略营销副总监。另外两位高管从2018年加入和铂医药,分别负责国际业务与技术平台的管理。可以看得出来和铂医药的管理团队具有丰富的国际视野,虽然目前产品处于早期阶段,仅看到零星的国际合作,相信未来也能将产品远销国外或license-out。

图1 和铂医药管理层(来源:和铂医药招股说明书;丰硕创投整理)

雇员方面,和铂医药现在共有200名雇员,中国190名,美国9名,荷兰1名,负责CMC的有10名。临床开发39名,85%拥有跨国公司临床开发经验,平均人数上和荣昌生物相似,每项临床大约需要7到8名临床开发人员。发现及临床前100名,其中30名博士,52名硕士,硕博比例大概82%,属于较高水平。

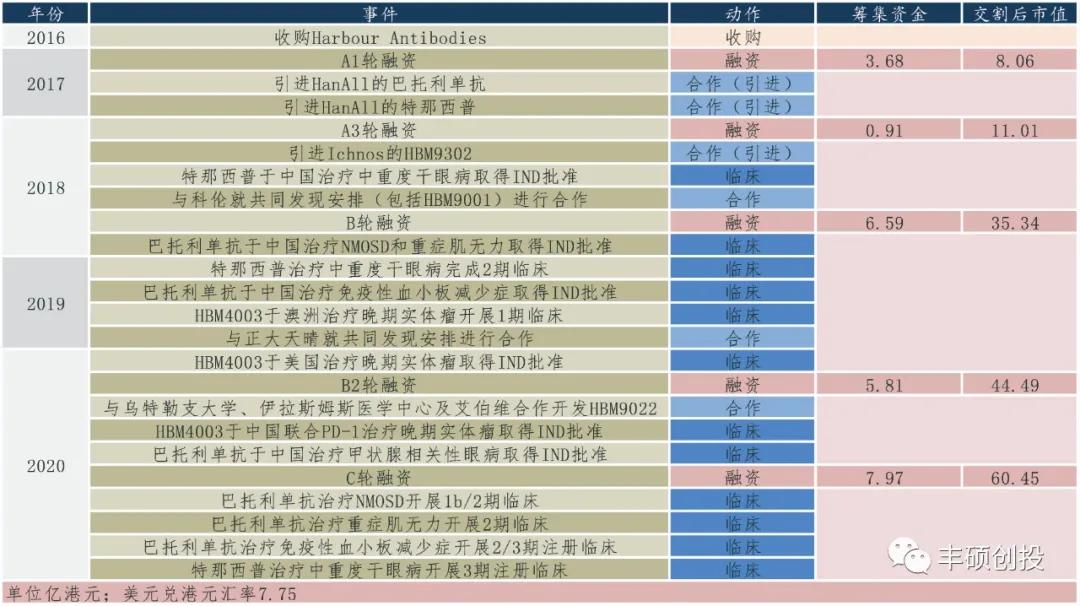

3 发展历程

将和铂医药的发展历程捋一捋,大概的事情经过是这样的,成立初期先是收购含金量十足的研发平台,然后通过融资,license-in两个国外产品,接着不间断地推进项目进度、加强交流合作和融资,直到成立3年后,首个自研产品正式进入临床,紧接着第4年就IPO了。短短成立4年时间,就能把自主研发、license-in、交流合作、融资与项目推进兼顾 的 这么好的,和铂医药目前当属国内首家。

图2 和铂医药发展历程(来源:和铂医药招股说明书;丰硕创投整理)

从投资的角度,估值涨的最高的在B轮融资,从A3轮的11.01亿港元涨到B轮融资的35.34亿港元,涨了3.2倍,催化事件在于特那西普在国内获批临床试验了。

4 早期管线分析

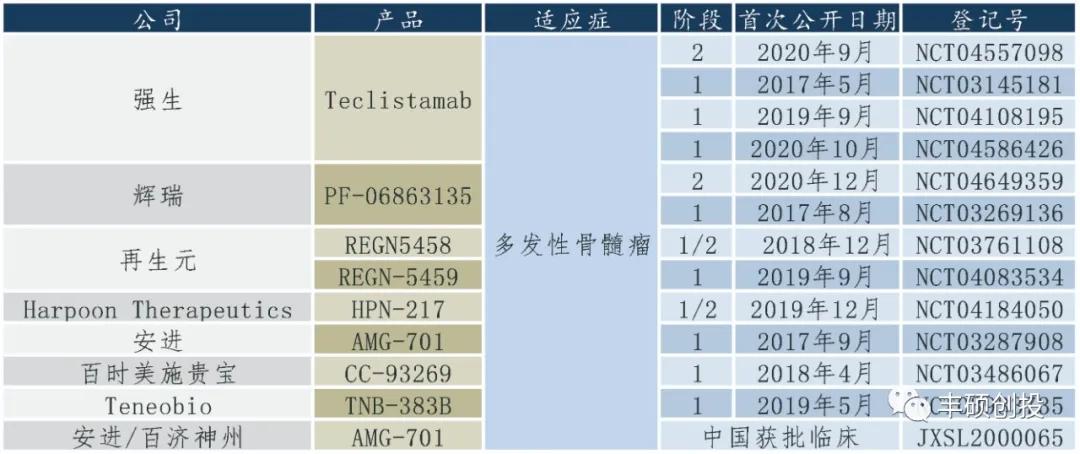

BCMA×CD3双抗

这是款自主研发产品,BCMA×CD3双抗,与华兰基因合作,华兰基因获得大中华地区的开发及商业化权益,预计2022年IND。从下图可以看到,全球共有8款产品处于临床阶段,进度领先产品处于验证性阶段,国内只有百济神州获批临床。

图3 BCMA×CD3双抗赛道(来源:CDE、clinicaltrials;丰硕创投整理)

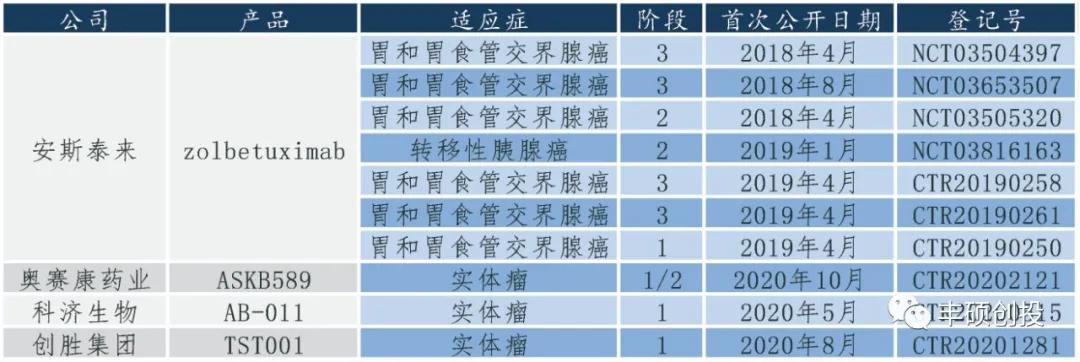

抗Claudin 18.2单抗

这是款自主研发产品,抗Claudin 18.2单抗,与华兰基因合作,华兰基因获得大中华地区的开发及商业化权益,预计2021年IND。从下图可以看到,全球共有4款产品处于临床阶段,进度领先产品处于关键性阶段,国内4款产品处于临床阶段。

图4抗Claudin 18.2单抗赛道(来源:CDE、clinicaltrials;丰硕创投整理)

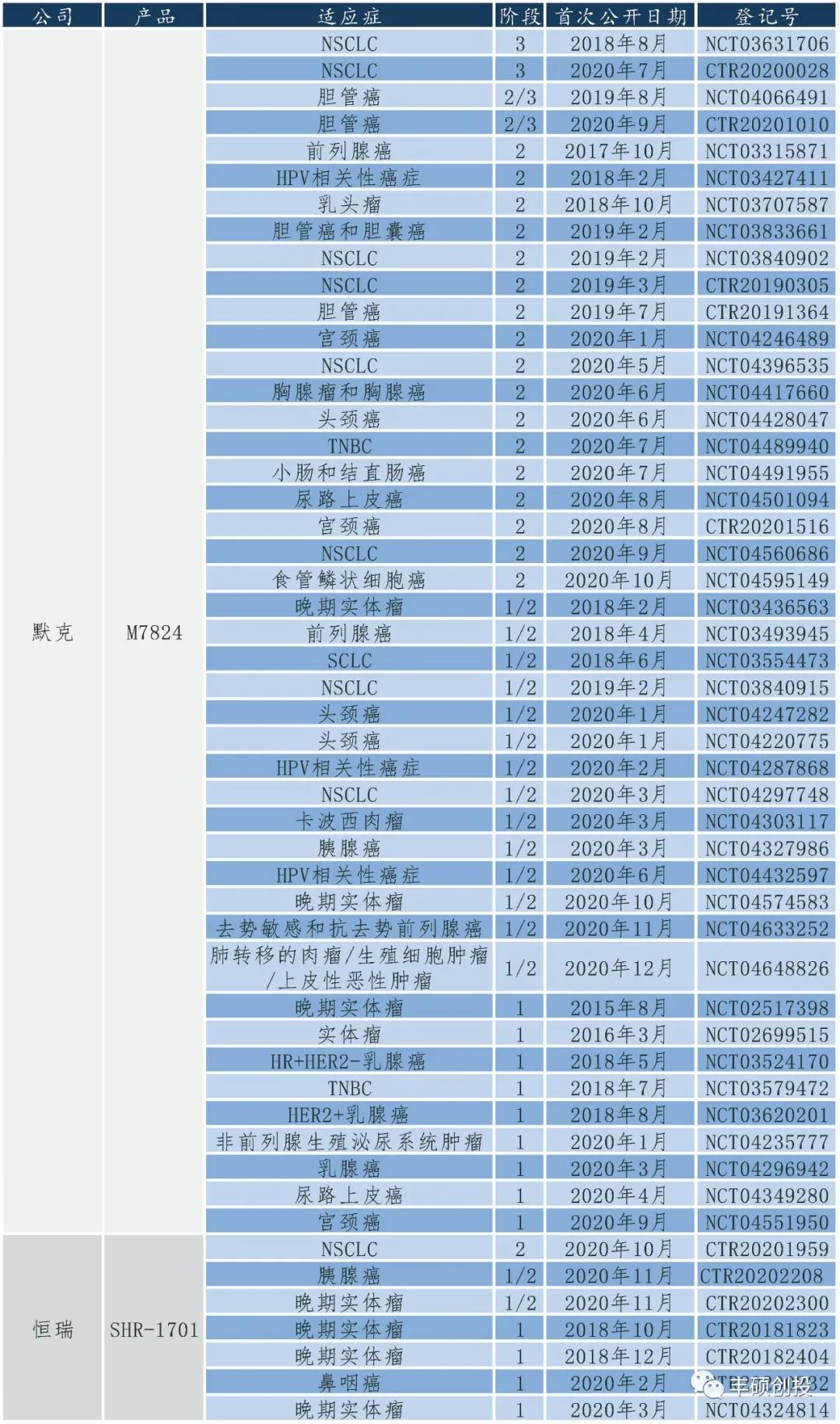

PD-L1xTGFβ双抗

这是款自主研发产品,PD-L1xTGFβ双抗,与华兰基因合作,华兰基因获得大中华地区的开发及商业化权益,预计2022年IND。从下图可以看到,全球共有2款产品处于临床阶段,进度领先产品处于关键性阶段,国内2款产品处于临床阶段。更多信息,请查看双特异性抗体:肿瘤免疫的下一个风口(PD-L1篇)。

图5PD-L1xTGFβ双抗赛道(来源:CDE、clinicaltrials;丰硕创投整理)

抗CD73单抗

这是款自主研发产品,抗CD73单抗,预计2021年IND。从下图可以看到,全球共有8款产品处于临床阶段,进度领先产品处于验证性阶段,国内2款产品处于临床阶段。

图6 抗CD73单抗赛道(来源:CDE、clinicaltrials;丰硕创投整理)

HER2xCD3双抗

这是款license-in产品,HER2xCD3双抗,与Ichnos合作,和铂医药获得大中华地区的开发及商业化权益,预计2021年IND。从下图可以看到,全球共有3款产品处于临床阶段,进度领先产品处于探索性阶段,国内1款产品处于临床阶段。

图7 HER2xCD3双抗赛道(来源:CDE、clinicaltrials;丰硕创投整理)

还有另外两款自研产品是TAA1x4-1BB双抗与SARS-COV-2中和抗体(这里不展开讨论),TAA1x4-1BB双抗预计2022年IND,目前暂未发现有产品进入到临床阶段。从早期管线的布局来看,同赛道领先产品处于关键性阶段的有2款,验证性阶段的有2款,探索性阶段的有2款,布局十分均衡。除了抗Claudin 18.2单抗赛道,其他赛道国内布局企业目前不超过2名。

5 估值

采用rNPV法,折现率12%,这里对和铂医药估值影响最大的是特那西普,目前国内干眼症治疗药物中并没有生物药,如若获批,特那西普将成为国内首个治疗干眼症的生物药,具体天花板高度难以参照历史来作出估计。唯一具有参考价值的药物是诺华的Xiidra,2016年FDA获批,2019年诺华53亿美元收购这个药,预测销售峰值将超过20亿美元[1]。保守估计企业估值在96.62±4.83亿港元,若持乐观态度,估值应该会上涨10~20%左右,大概会在106.23~115.94亿港元附近。

图8 和铂医药估值

结语

回顾和铂医药的发展历程以及分析早期管线布局,和铂医药在企业战略上十分优秀,在初创企业的早期阶段交了份高分答卷。虽然戴着“今年市值最小的医药B”,但并不妨碍和铂医药在未来或会成为举足轻重的中国药企之一。

声明:以上内容仅供参考,不构成投资建议。

参考资料

1.https://www.fiercebiotech.com/special-report/2016-new-drug-approvals-15-xiidra

相关文章回顾

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用*击狙**式打法和专业的视野持续为投资人创造价值。