一、P2P行业监管趋严

随着网贷监管细则以及银行存管指引征求意见稿等政策相继出台,P2P平台的生长环境越来越窄,“最严”的政策当是8月份银监会发布的《网络借贷信息中介机构业务活动管理暂行办法》,其中限制了借款额度在20W,以及平台必须找银行做资金存管、拿到ICP经营许可证等等。

影响最大的是限额:

个人借款人在同一家网贷平台上借的钱,禁止超过20万元;在所有平台上,最多借100万元;

企业借款人在同一家平台上借的钱,禁止超过100万元,在所有平台上最多借500万元

就市场上的网贷情形来看,个人*款贷**在20万以下的平台不到10%,而且银行直接存管对平台的业务实力、技术实力要求都很严格,与银行对接存管的平台不到3%。

ICP经营许可证申请办理过程也很繁杂,地区通信管理局对P2P网贷平台的审核非常严格,部分地区还需要先取得地方金融监管部门的批文,才能办理ICP许可证。

这么多平台在要求之外,看来银监会是下狠心了,不过这对于广大投资者来说也算是一个好消息,可以大幅降低用户的筛选成本。

二、部分上市公司快速逃离

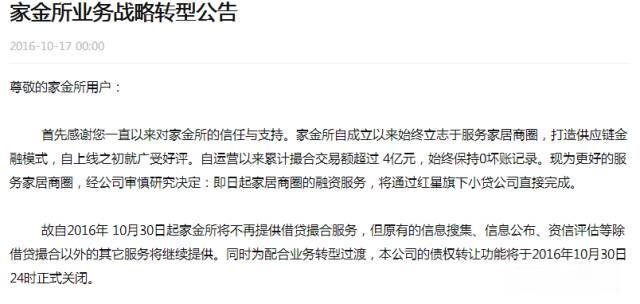

现在距离“最严”网贷新规发布过去两个月,有些公司已经开始一刀切了。比如红星美凯龙旗下P2P平台家金所宣布,从10月30号起不再提供借贷撮合服务;盛达矿业在几天前也发布公告称,将持有的和信电子商务有限公司与和信金融信息服务(北京)有限公司(和信贷)股权全部转让。

家金所转型公告

除此之外,还有东方金钰、新纶科技和天源迪科、匹凸匹以及高鸿股份共5家上市公司陆续宣布剥离P2P业务。

匹凸匹在去年5月之前还叫多伦股份,是一家以房地产为主营业务的公司,后宣布进军互联网金融行业,才改成了现在的名字,而其他6家上市公司主营业务都不是金融行业的,本来网贷平台可以为他们反输血提振股价,但是现在严管之后很多业务受到限制,而且需要投入更大的精力和成本,不得不一刀切掉。

三、多数平台面临整改

而对于留下的平台,将要面临多方面的整改。

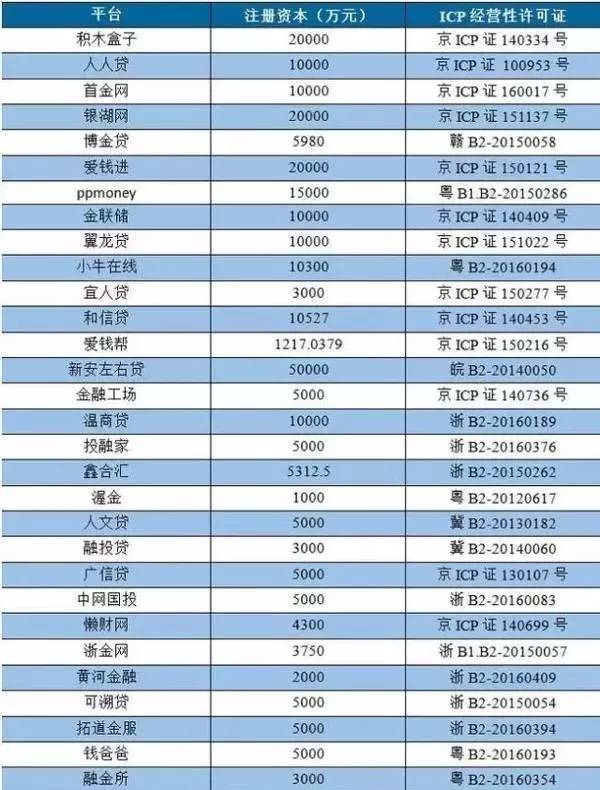

据盈灿咨询不完全统计,截至2016年8月底,全国正常运营的网贷平台数量为2235家,其中约有222家平台拥有有效的ICP经营性许可证,约占网贷行业正常运营平台总数量的9.93%,和此前的31家(见附录)相比,已经大幅提升。

同时,多家平台也已经与银行对接,9月份就有13家平台上线银行存管,目前已经正式对接银行存管的P2P平台共有95家(数据统计截止到9月底)。

虽然留下来的平台也需要投资者一一甄别,不过和之前的“野蛮生长”来比,不合规平台以及技术能力无法达到的平台将会被淘汰,总归是有更多的公司走上了正轨。

去年,p2p行业在金融圈掀起了不小的热潮,我朋友也“赶时髦”的在e租宝上投了2万,结果平台跑路了……如果这样有力度的监管政策能及时出台,可能P2P的口碑就不会这么差了。

附录:

下图为31家获得ICP许可证的网贷平台

资料来源于盛灿咨询、网贷之家

「P2P大玩家」微信公众号:P2Pdwj

专业投资理财人士联合打造,欢迎添加