在“银保”渠道将迎来正式回归的趋势下,中信保诚人寿因内部银保渠道的违法行为受到了银保监会的警告与处罚。此举既提醒中信保诚人寿应加强内控管理,也为保险行业各大保司在内控与渠道建设上敲响了警钟。

来源:经理人传媒旗下《中国保险家》杂志 文/张梁

新年伊始,成立已逾22年的老牌寿险公司——中信保诚人寿保险有限公司(以下简称“中信保诚人寿”),便收到了来自中国银行保险监督管理委员会下达的2022年第一张行政处罚决定书(银保监罚决字〔2022〕1号)。开年“首张”,一来政策导向意味明显,二来引发的关注度自然也不小。

中信保诚人寿所存在的违法行为其实并不新鲜,即“给予投保人保险合同约定以外的利益”,这在保险行业常见的违法事由中可谓是“重灾区”,已是屡见不鲜的程度。但发生在一家无论是经营时间、产品服务、市场表现等各方面均有着较为亮眼成果的老牌寿险公司身上,仍不可避免会放大负面舆情的效应。

自称以完善的内控和公司治理机制、优异的市场表现、杰出的专业化运作而活跃在中国寿险市场的中信保诚人寿,在已然受到公开违法处罚之外,近年的市场表现又如何呢?在保险行业不断触达改革深水区的节点上,中信保诚人寿此次被罚,又会释放出什么样的信号?

“银保”渠道回归趋势下,守住合规红线

据银保监会行政处罚决定书显示,在2017年至2019年8月,中信保诚人寿向部分客户提供海外(境外)的体检服务,体检相关费用包含往返机票、住宿、自由行和餐饮等项目,属于向投保人、被保险人、受益人提供保险合同约定以外的其他利益,违反了《保险法》第一百一十六条的规定。

对此,银保监会对中信保诚人寿依法作出处罚决定,对中信保诚人寿罚款30万元;对银保业务部及客户市场部相关负责人分别罚款10万元。

所谓的“向投保人、被保险人、受益人提供保险合同约定以外的其他利益”,或更为消费者所熟知的“返佣”,可以说是保险行业多年来的顽疾。这种行为既违反了保险法的有关规定,也破坏了保险行业的公平交易逻辑与正当竞争生态,更容易因此而损害消费者口碑。

而暂抛开常见的“返佣”行为不谈,此次被罚中信保诚人寿的银保渠道吃下了罚单事由的大头。在近几年“银保”回归的趋势下,这个信号为各大保险公司敲响了警钟。

尽管在2017年,因强调保险回归保障以及强监管的政策导向之下,原本无序增长的银保渠道受到了扩张的遏制,使得个险渠道一举成为第一大渠道,但几年间的调整也因此为银保渠道的健康回归打下了基础,各家保司亦开始部署、重建稳健有序的银保渠道。

在麦肯锡于2021年7月份发布的《破解迷思,探索高质量银保发展新模式》报告中指出,过去的十年,面对新竞争者挑战、监管环境趋严、客户行为变化等多重冲击,全球的保险业规模、收入和盈利增长均面临承压。尽管如此,在诸多主流分销渠道中,银保渠道仍实现了稳健增长,且明显高于保险市场平均增速。

而聚焦到中国保险市场来看,麦肯锡在报告中预计到2025年,中国的寿险市场规模将超过5万亿元。面对如此庞大体量及高速增长空间的市场,拥有海量客户基础和主账户关系的商业银行,将在财富管理业务加速突破的同时,也将成为寿险市场中不可忽视的重要分销渠道。此外,从近期监管文件的方向来看,银保渠道的正式回归之路已然正在逐步铺垫中。

同时,叠加因疫情影响导致传统线下代理人展业受阻、代理人队伍流失等挑战,个险渠道不可避免地继续面临转型压力。多重背景因素的影响下,各大保司也纷纷明确将银保渠道作为未来增长的“新引擎”,并积极探索银保渠道的发展新模式。

那么,回归到本文的主角——中信保诚人寿来看,此次被罚,一方面对其持续加强内控管理、做到合规经营做出提醒;另一方面,在银保渠道成为未来新增长点的趋势下,如何做好渠道建设与风险管控,使得银保渠道能够健康发展,也是中信保诚人寿应当重视的地方。

业绩表现与偿付能力整体下行

从中信保诚人寿的市场表现来看,应当说,近几年其仍保持着稳步增长的趋势,但增速出现了较为明显的下滑。

据中信保诚人寿年报显示,2016年-2020年,其营业收入分别为98.45亿元、141.14亿元、175.22亿元、248.85亿元、287.72亿元。尽管营业收入规模在稳步提升,但增速明显放缓。以2020年来看,其营收的增长率为15.62%,相比于2019年取得42.02%的增长率,已下降了26.4个百分点。

在净利润方面,2020年中信保诚人寿实现24.47亿元的净利润,同比增长40.5%,而该数据在2019年为18.20亿元,同比增长63%,同样出现了小幅下滑。而在2021年,尽管该年度的年报尚未披露,但综合其四个季度的偿付能力报告来看,中信保诚人寿获取净利润的增幅进一步出现下滑。

据披露,中信保诚人寿在2021年四个季度分别获取净利润5.77亿元、6.21亿元、-0.28亿元以及16.80亿元,中间第三季度出现了一定的亏损;而据此推算,其在2021年的净利润约为28.5亿元,同比增长16.41%,相较2020年增速下降24.09个百分点。

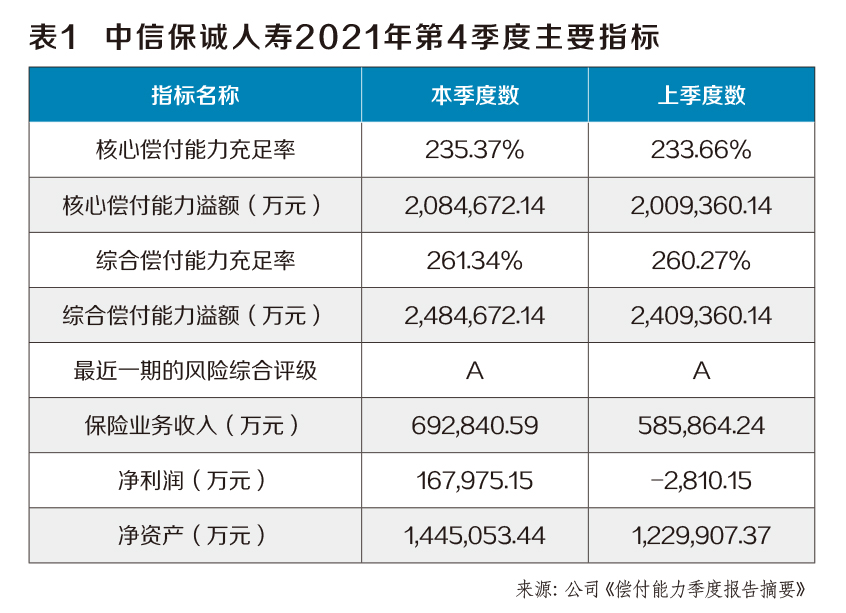

除业绩表现略显低迷之外,来看中信保诚人寿的综合偿付能力充足率与核心偿付能力充足率,虽仍较为充足且高于监管要求,但亦有波动下滑的迹象。2016-2020年,其综合偿付能力充足率分别为289.85%、289.74%、271.48%、248.91%、249.38%;核心偿付能力充足率分别为280.72%、282.23%、265.40%、248.91%、249.38%。

近两年因疫情冲击,可以看到保险行业整体增长处于相对低迷的形势,中信保诚人寿身处其中,不可避免受到行业起伏的影响。在2020年年报中,中信保诚人寿表示,面对复杂多变的内外部环境与疫情冲击,公司力求充分运用“1(总体战略纲要)”+“7(子战略)”的战略框架结构特点,灵活进行及时调整与应对,以保证五年战略发展规划的顺利收官。

此外,中信保诚人寿表示,针对2019年以来战略指标阶段性波动带来的挑战,公司亦坚持营销渠道聚焦人才领衔、强化基础管理高质量发展战略,以及银保渠道“产品+队伍+科技”三轮驱动策略,以实现差异化和多元化渠道经营;此外,还通过采取强化持续率、赔付率等业务品质指标考核力度,以及加强重点问题的过程管理等精细化管理措施,有针对性地提升重点业务领域的经营能力与重点环节的管控能力。

回到前文提及的因违规被罚事件,尽管查处的已是过往的违法行为,但无疑也暴露出中信保诚人寿在部分渠道管控以及内控实施方面仍存在漏洞并需要进一步落实和完善。所谓“小恶不止,大祸立至”,在公司合法合规经营的层面上,讲究的是滴水不漏,方能稳健向前。