公司介绍:

本公司是由湖北省京山轻工机械厂、湖北省第一轻工包装公司、京山县呢绒服装厂共同发起,1993年2月26日经湖北省体改委鄂体改[1993]15号文批准组建的定向募集股份有限公司。1998年5月,经中国证券监督管理委员会证监发字[1998]96号文和证监发字[1998]97号文批准,公司于1998年5月11日通过深圳证券交易所,以上网定价发行方式向社会公众公开发行5500万社会公众股,总股本增至205,880,888股。

分享逻辑:

钙钛矿太阳能电池(PSCs)是利用钙钛矿结构材料作为吸光材料的太阳能电池,属于第三代高效薄膜电池的代表,具有高效率、低成本、高柔性等优势。钙钛矿太阳能电池还可通过与HJT叠层进一步提升光电转换效率。

成本方面,钙钛矿电池主要通过节省用料、缩短产业链节约制造成本等方面进行降本。钙钛矿的主要成本为Pbl2(碘化铅)等非硅成本,相对来说原料不存在稀缺性。同时,钙钛矿器件厚度仅为500nm,原料用量也极少。

钙钛矿太阳能电池的制备主要工艺为涂布及PVD,生产流程比晶硅类大幅简化,目前处于设备工艺验证阶段。据测算,2030年钙钛矿太阳能电池设备市场空间约805亿元。

随着目前光伏市场主流技术PERC效率逐步接近天花板,HJT、TOPCon、xBC技术发展如火如荼,钙钛矿太阳能电池作为下一代光伏新势力,光电转换效率持续提升,将成为光伏厂商未来布局的重中之重。

在钙钛矿电池方面,京山轻机在透明电极层及电子传输层量产设备上已具有成熟的供货能力。随着新产品技术的成熟和落地,未来有望成为公司业绩新的增长点。

主营业务:

纸箱、纸盒包装机械、印刷机械的制造和销售;工业自动化和机器人业务。

题材要点:

特斯拉、锂电池、大疆创新概念、人工智能、独角兽概念、HJT电池、工业4.0、无人机、智能制造、新能源汽车、光伏概念、生物疫苗等。

经营分析:

2022年3月31日杜邦分析模型

2021财年数据

财务指标(所有指标截止时间2022年一季度末):

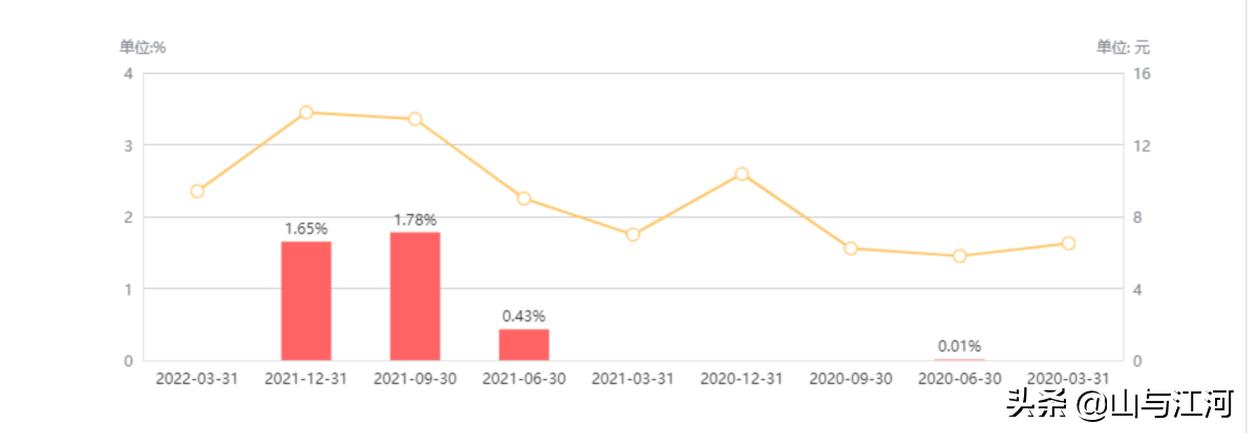

每股能力

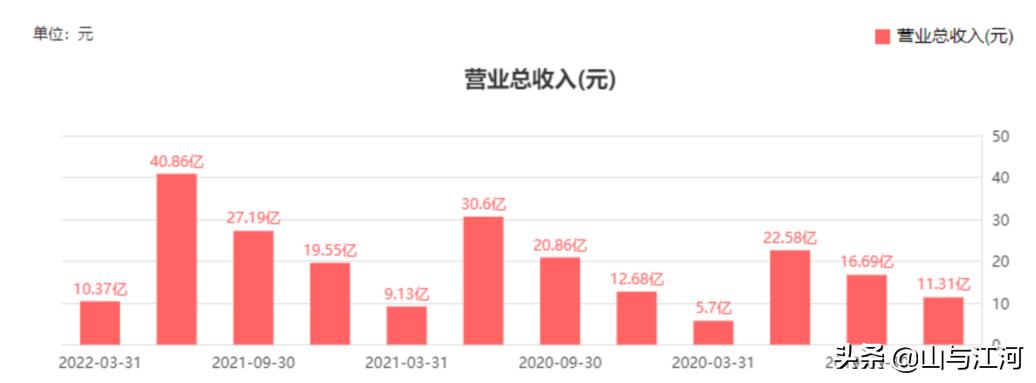

营业收入

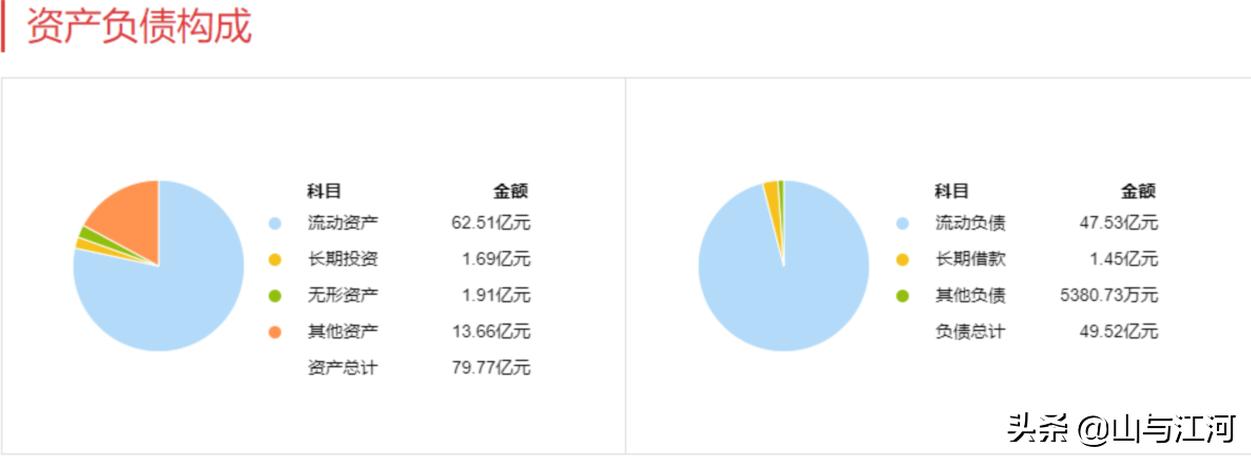

资产负债构成

主力持仓:

机构持仓变化汇总

基金持仓比率与股价对比

十大流通股东

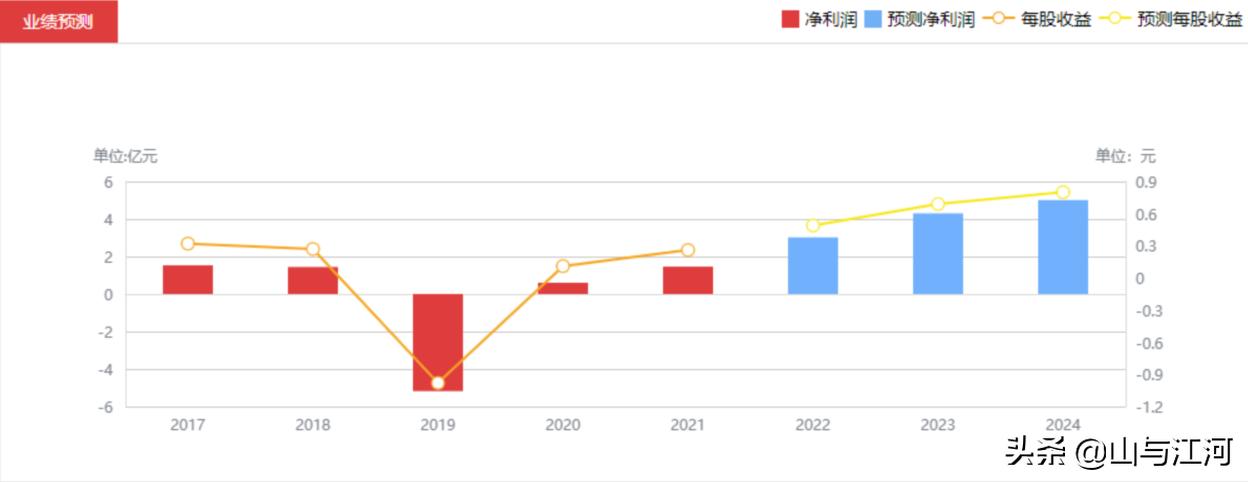

盈利预测:

截至2022-07-06,6个月以内共有 2 家机构对京山轻机的2022年度业绩作出预测;

预测2022年每股收益 0.49 元,较去年同比增长 87.44% ,预测2022年净利润 3.02 亿元,较去年同比增长 107.42%。

盈利预测仅供分享交流,不做投资建议

详细指标预测

股价走势分析(重点):

截止2022年7月06日日线图

选股策略:

财报显示该股利润水平一般业绩保持稳定,股价为每股净资产的3.81倍。

该品种处于多头行情中, 目前处于回落整理阶段且下跌有加速趋势。

DMA指标显示行情不佳,KDJ指标J值为-12,处于超卖状态股价易反转上涨。BOLL指标的上、中、下轨线同向上运行显示股价强势特征明显,且该指标显示股价处于强势。

上涨过程中,只要价格不跌破中轨线,投资者可适当关注。

以上信息仅供交流分享,不做投资建议。