首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

前段时间, 我一个在北京的朋友说,身体有些异常,需要做一个小手术。

结果,在公立医院普通部排了快一个月,都没有安排上手术。

因为手术是重要部位,实在是不想再等待了,加上经济条件也允许,就转去了中日友好医国际部院。

两天后就安排好了住院,并及时完成手术,缓解了痛苦。

普通部和国际部的差距从表面上看,是病房更高级、服务条件更好,但背后其实还意味着,你可以支配更好的医疗资源,获得更好的就医条件,甚至是获得“救命”机会。

这其中的区别,远远不止是国际部一天600块钱的床位费,普通部一天30块钱的床位费。

不同的保险险种都有不同的就医范围,如果希望能有更好的就医体验与治疗效果,预算也充足的话,其实真的可以考虑一下中高端医疗险产品,就医体验会更好。

01

MSH欣享人生D的保障

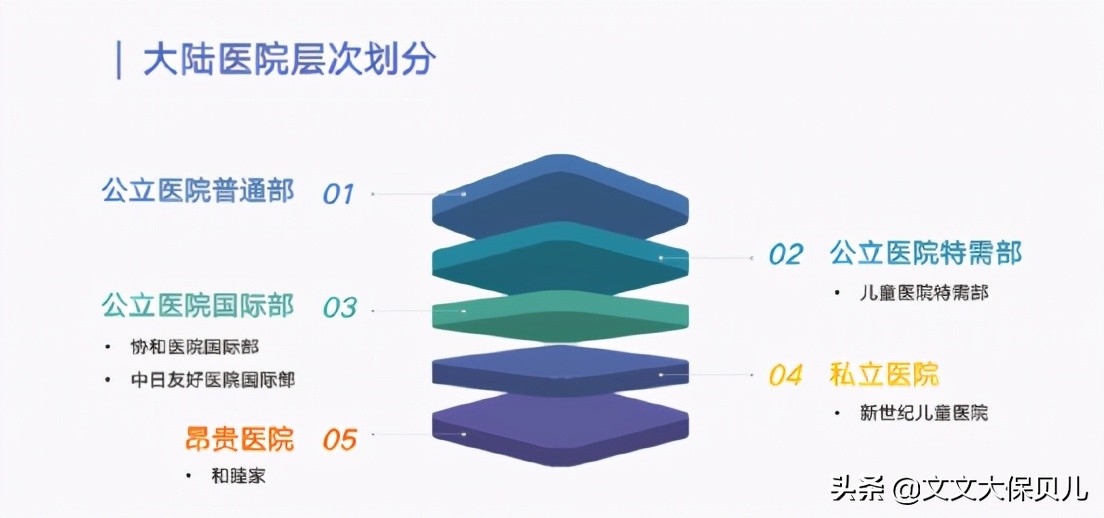

高端医疗险在排序,从优到次大概是这样的:

全球 > 全球除美、加 > 亚洲地区 > 大中华区(含港澳台) > 中国大陆(含昂贵医院) > 大陆公立医院国际部、特需部。

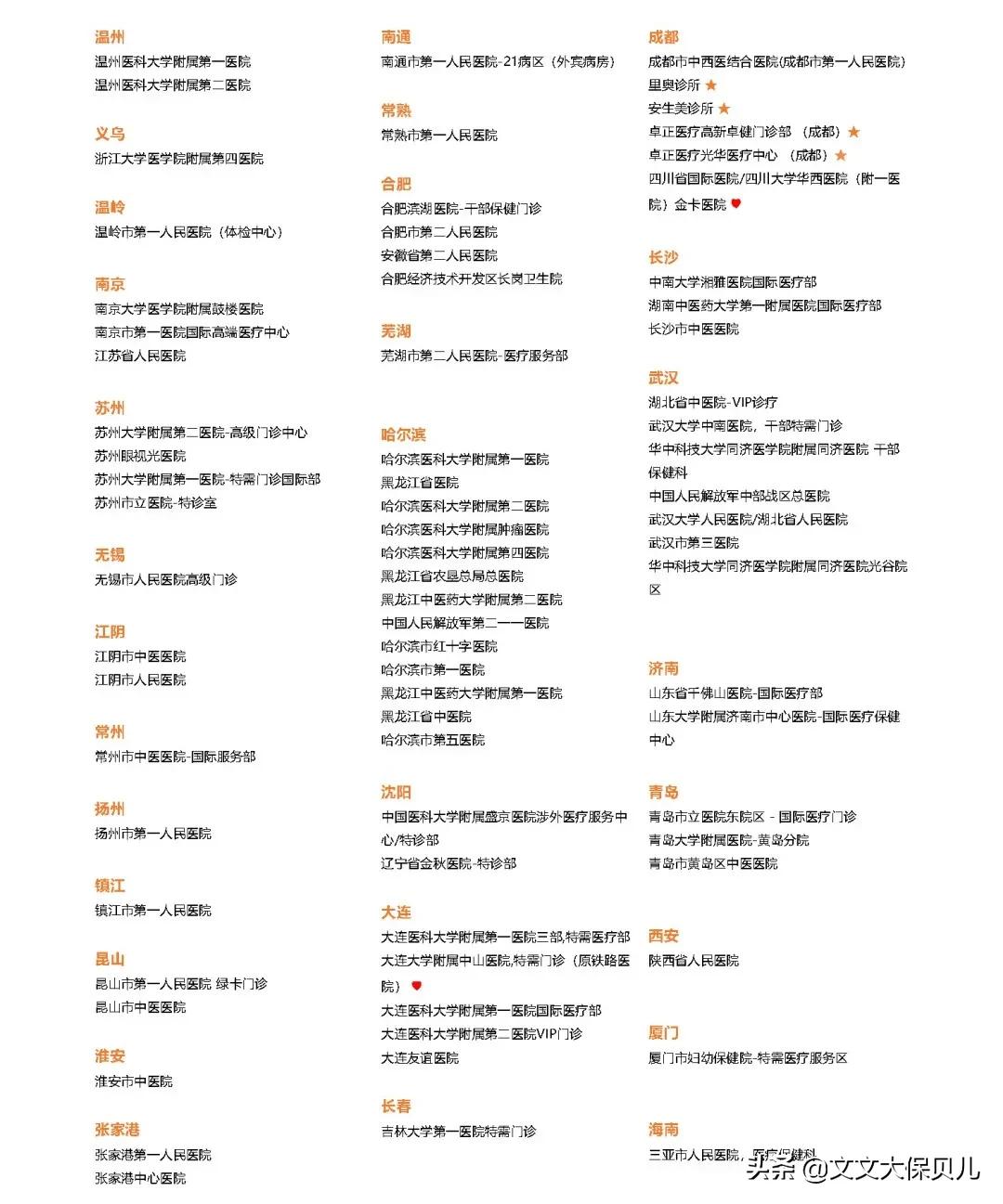

今天我们要说的MSH欣享人生D,就是入门级的中高端医疗险,保障范围是“大陆公立医院国际部、特需部”。

只要是大陆地区的公立医院,不管费用多贵,不管社保能否报销,通通在这款保险的射程范围内。

MSH欣享人生D共有三个计划供选择:

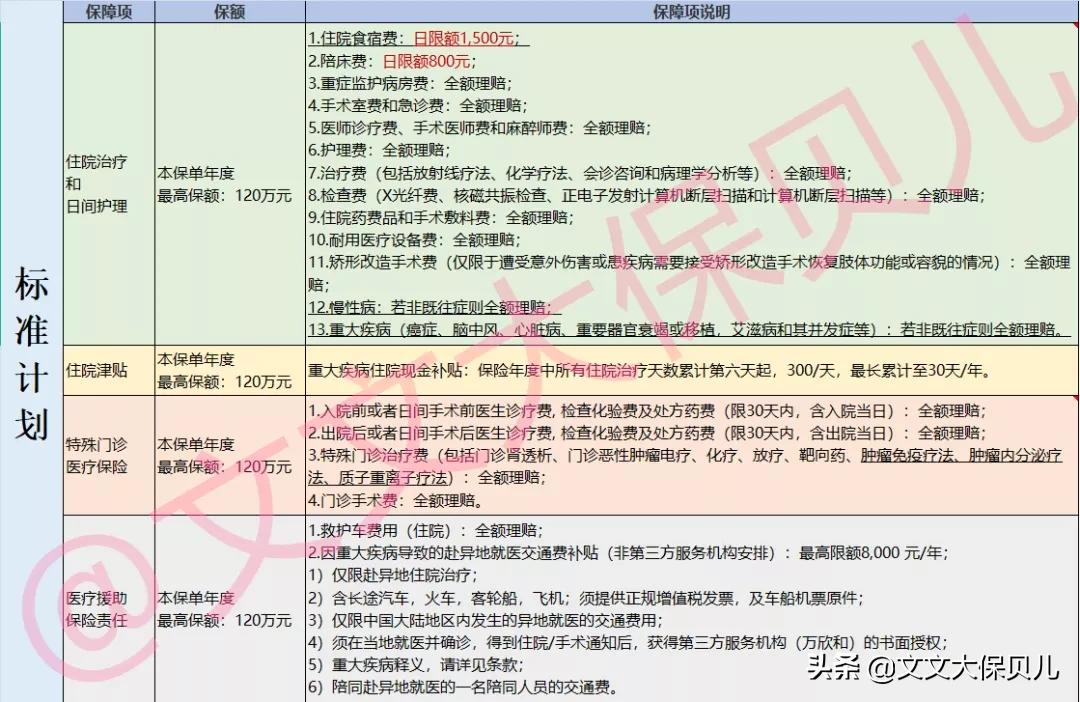

A计划是“标准计划”,仅包含“住院保障”,保额120万:

B计划是“尊享计划”、包含“住院保障+门诊保障”,保额120万:

C计划是“卓越计划”、包含“住院保障+门诊保障”,保额200万:

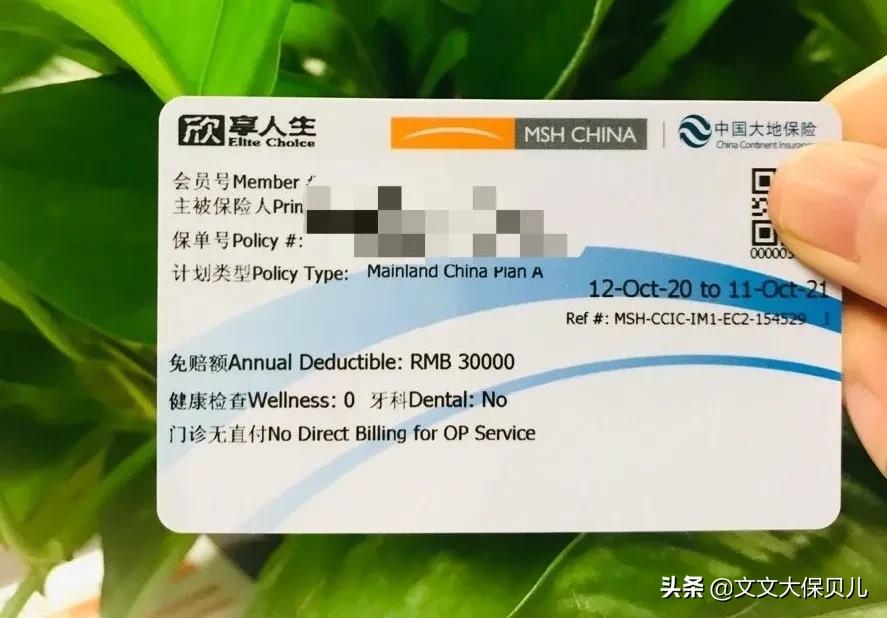

住院免赔额有3档,分别是:0免赔、15000免赔、30000免赔。

(1)住院保障:

“住院保障”涵盖非常全面:

住院治疗和住院津贴,特殊门诊治疗,救护车费用,异地就医补贴(因重大疾病导致的赴异地就医交通费补贴,包括一位陪同人员,含飞机,火车,汽车和轮船),等等都有保障。

A、B、C计划住院保障项目都相同,仅报销额度有差别——A、B计划的年度最高保额120万,C计划是200万。

(2)门诊保障:

门诊计划无等待期,B、C计划保障项目相同,额度不同,B计划门诊总额20000元,C计划总额50000元,且日限额也不相同。

02

MSH欣享人生D的保费

作为轻奢级中高端医疗险,欣享人生费率的定位是:

不走低价路线,保障服务品质和稳定性;

不走高价路线,亲民普惠。

以30岁的隔壁老王为例:

假如选择仅提供“住院保障”的计划A,选择0免赔,年交保费2924元;

假如免赔额选择为15000元,年交保费是1608元;

假如免赔额选择为30000元,年交保费是1023元。

一年保费1023元,甚至没有办法给隔壁王嫂买一瓶“小棕瓶”,但却可以为老王提供踏踏实实的中高端医疗险保障。

如果选择选择“住院+门诊保障”的B计划,住院选择15000元的免赔额,门诊年最高可理赔20000元,年交保费是2430元。

不管是选择住院计划还是住院+门诊计划,保费都不太贵,住院可享单人病房,医疗直付、不用担心排队,就医品质大幅提升。

MSH欣享人生D不同于百万医疗险和普通中端医疗险,它没有区分有社保和无社保,有没有社保,都是一个价。

因为MSH欣享人生D主要是用于去国际部、特需部就医的产品,而这些地方本身就无法使用社保。

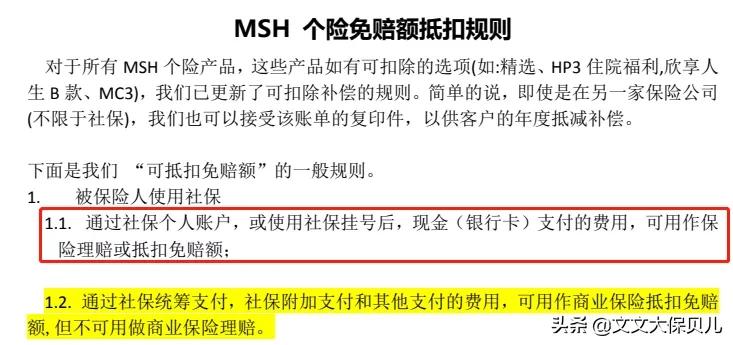

但是,这并不是说以有社保的身份买MSH欣享人生D就“亏”了, 社保报销的部分可以用来抵扣MSH欣享人生D的免赔额。

举个栗子:

隔壁老王住院花费 2.5 万,其中社保报销 1.5 万,个人需要承担 1 万。

普通的带1万免赔的百万医疗险,在这种情况下是一分钱都赔不了的;

而带1.5万免赔的MSH欣享人生D,则可以全额报销个人承担的 1 万,因为社保报销的部分已经抵扣了免赔额。

这样的免赔额抵扣规则,大大提升了获赔的概率。

关于免赔额,还有一个让我特别尖叫的彩蛋—— MSH 支持免赔额调整 。

30 岁的隔壁王嫂非常看重国际部、特需部的医疗资源和就医体验,但又觉得现在身体状况还不错,选择了投保MSH欣享人生D的计划A ,30000元免赔,年交保费1023元。

在第三年续保前夕,隔壁王嫂在体检时查出了乳腺癌,面对即将到来的巨额医疗费用,隔壁王嫂选择在续保MSH欣享人生D的时候,将免赔额调整为0元,年交保费变为了2924元,但未来隔壁王嫂的医疗费用将全部得到报销。

在续保时可以任意调整免赔额,这也是百万医疗险和普通中端医疗险完全无法做到的。

这样一来, 既可以在身体条件较好的情况下,选择调高免赔额以降低保费,又可以在可能要发生大额医疗费用的情况下,调低免赔额以获得更多报销。

03

MSH欣享人生D亮点

(1)就医范围广,公立医院普通部+特需部+国际部,都可选择

只要是大陆地区的公立医院,不管费用多贵,不管社保能否报销,通通在这款保险的范围内。

(2)无需社保(医保)报销先行结算,可跨城市选择医院

(3)网络内住院直付,由保险公司和医院直接结算,无需押金,无需申请报销

普通百万医疗险采用的是事后报销,也就是需要客户先行和医院进行结算,治疗结束后拿着发票找保险公司报销。

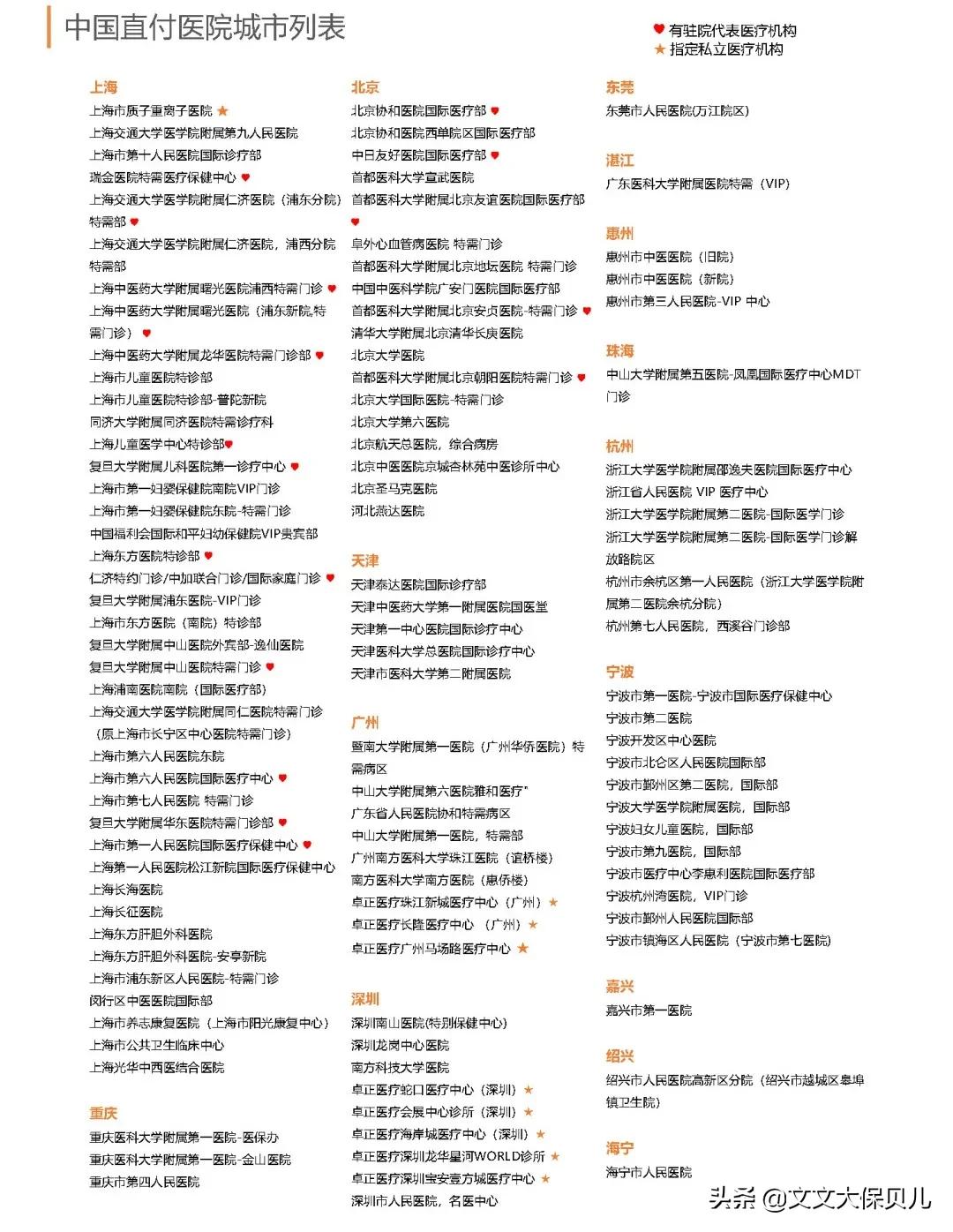

中高端医疗险通常有自建的医院网络,也就是说和一些医院进行合作,持有中高端医疗险保单或保险卡的客户就医时签单即可,完全由保险公司来和医院结算医疗费用。

MSH在中国有强大的医疗直付网络,在一线城市的热点医院还有驻院代表提供专业服务,能够帮助到客户更加便捷地办理住院、检查、交费、取药等等。

异地就医能有人全程指引、协助,给人的安定感无比重要。

(4)网络外医院的住院垫付服务

如果被保人是在非直付网络医院就医,MSH也提供医疗费垫付服务,可缓解筹措医药费的压力。

超强组合“直付+垫付”完美解决“没钱看病”这一难题,目前,垫付医院涵盖31个省份的319家医院,基本上二级以上公立医院都包含在内。

Ps:垫付和直付还是有区别的。除了都需要事先打电话通知保险公司授权外,垫付只是保险公司帮你代付款,事后还是需要走正常报销流程的;直付是当场直接就完成结算了。

(5)外购药直付服务

如果是主治医生开方的外购药,可向MSH提出申请,MSH 提供外购药协调、配送、报销。

在MSH的网络药房直接结算,不用被保人先付费再来理赔。

(6)恶性肿瘤增加了肿瘤免疫疗法、肿瘤内分泌疗法以及质子重离子疗法,上海质子重离子医院治疗也可以理赔

(7)入门级中高端医疗险,保费低、性价比高

如果选择的住院计划带免赔额,社保统筹和个人支付的部分都可以冲抵免赔额。

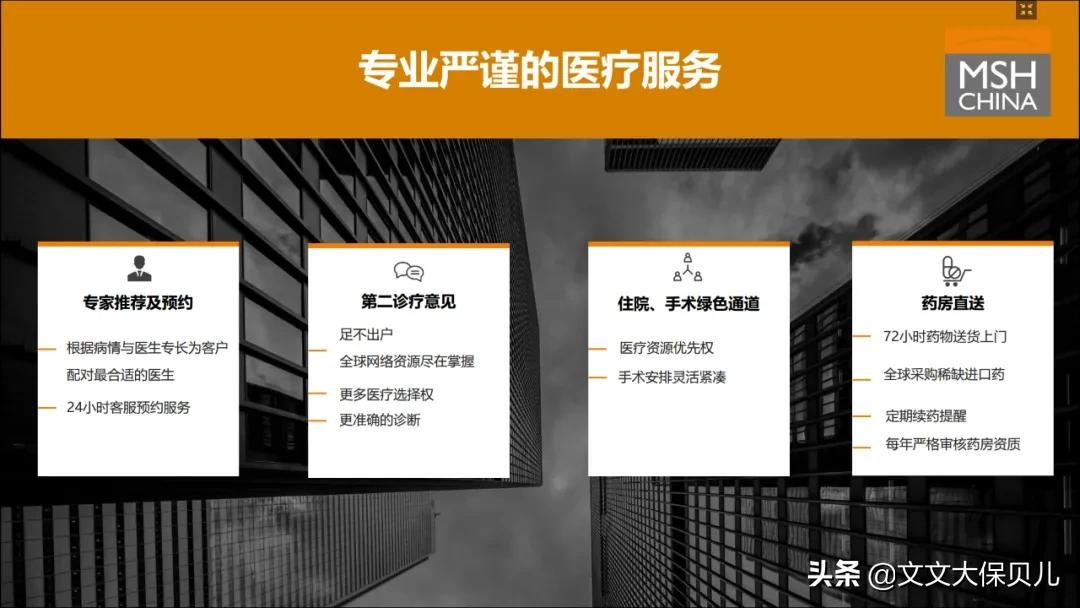

(8)增值服务齐全

遇到重大疾病时,哪家医院的哪个专家更擅长? MSH 提供专家推荐及预约服务。

遇到疑难杂症,其他医院的其他专家是否还有其他治疗方案? MSH 提供二诊意见。

住院床位、手术预约紧俏? MSH 提供绿通服务。

硬要说缺点,也有,MSH欣享人生D不包含类似于和睦医疗这样的昂贵医院。

但是考虑到MSH欣享人生D亲民的保费,不含昂贵医院也是合理的设计。

如果有昂贵医院就医需求,可以考虑高端医疗险产品,就医体验会更好。

04

关于MSH

MSH INTERNATIONAL这家公司成立于1974年,专注于提供健康服务和健康保险,搭建了遍布全球优质的医疗网络,是一家拥有丰富医疗资源,擅长于医疗服务和高端医疗产品的公司,是国际健康险设计和管理方面的全球领军者。

目前设有法国巴黎、加拿大卡尔加里、中东迪拜和中国上海4个区域总部,为客户提供24小时不间断的服务。

MSH China(万欣和上海)是亚太地区的总部,成立于2001年,目前已经在中国服务20年,拥有超过2000家企业客户,包括多家世界500强企业,服务品质可圈可点,在中国高端健康险服务领域排名第一。

MSH并不是一家保险公司,而是TPA(Third Party Administrator for Group Medical Insurance),医疗保险的第三方管理公司,专业为保险公司提供医疗服务100年。

大地保险是MSH的医疗产品的承保公司,只负责出单,其他产品设计、精算、市场行销、核保、理赔、客服、直付医疗网络搭建等等一切,都是由MSH团队自己运营的。

而且,由于MSH在国内直付医疗网络做得特别出色,很多家保险公司也选择MSH作为医疗服务的提供商。

厉害的不行不行的!

如果你有去医院看病的焦虑,害怕排队、害怕预约、害怕嘈杂乱糟糟的多人病房、害怕小病小灾没有超过1万的免赔额、害怕普通医疗险第二年续保产品停售、害怕购买新产品面临核保风险......

是时候把你的医疗险升级成中高端医疗险了。

如果你对于医疗资源和就医品质有要求,费用预算又需要花在刀刃上,那么MSH欣享人生D这款产品就非常适合。

作为医疗险市场上稀缺的、可就诊公立医院特需部及国际部的中端医疗险产品,相比高端医疗险动辄保费1、2万以上,MSH欣享人生D各方面都非常的“接地气”。

每年只需要多花1000左右,就可以享受国际部、特需部的单人病房、社保报销还可以用来抵扣免赔额、还有住院直付、更可以享有成熟优质的医疗服务。

你值得拥有更好的就医体验鸭~