这是神火股份的第二篇文章,我会试着介绍下电解铝行业的历史、现状,并且会尝试推演行业的未来。

一、 行业的历史

1.1 行业简述

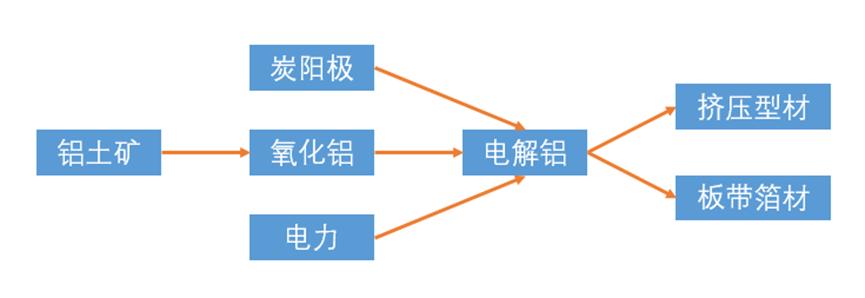

电解铝行业大致可以用下图表示:

电解铝的上游产业是各种原材料。

电解铝的制备一般在电解槽中进行。

电解铝的下游主要为建筑业、交通运输业等。

电解铝的成品是铝锭。

铁、铝、铜是人类应用最广泛的三种金属。铁的问题在于容易容易氧化,实际应用时需要繁琐的除锈及防腐工艺。铜的问题在于价格较高。

铝是活泼金属,常温下纯铝与空气中的氧气一接触就会形成氧化铝。先生成的氧化铝会阻碍氧与铝的继续反应。铝的应用历史很久,但是人类炼铝的技术的诞生才仅仅130多年。

1.2行业的历史

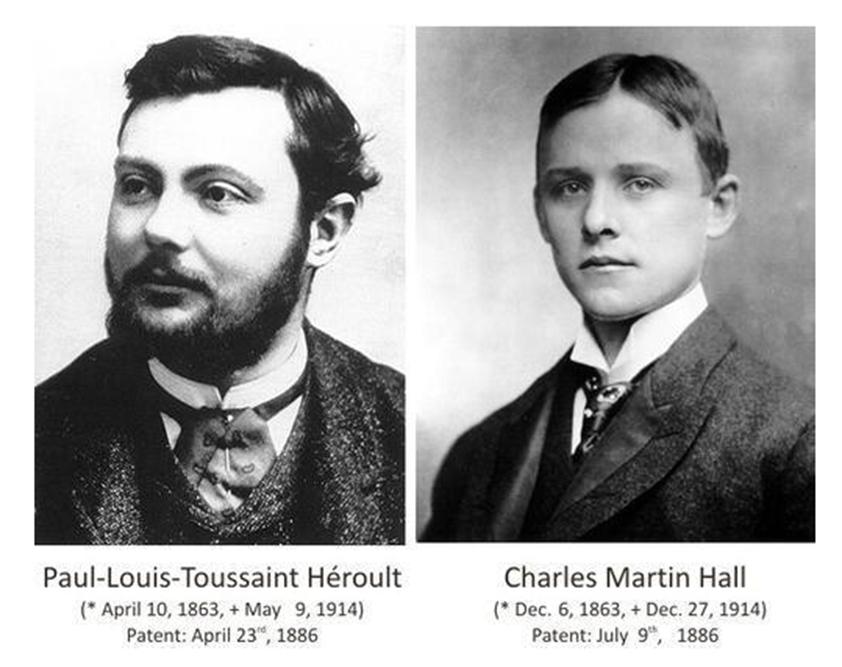

1886年美国,23岁的霍尔发明了冶炼铝的工艺。同年他向美国专利局提交了专利申请,却被告知一个叫艾鲁特的法国人已经提交了相同的申请。同时艾鲁特几个月前已经在欧洲申请了专利。自此,开启了长达15年的专利官司。最终美国专利局裁定霍尔胜诉。

裁决的结果使得霍尔和艾鲁特分别在美国和欧洲同时拥有了冶炼铝的专利。两个人作为创始人分别成立了美国铝业公司和法国铝业公司。

两个人的缘分远不止于此,甚至在大多数人看来属于相爱相杀。两个人同一年出生,同一年申报专利,又在同一年去世。

霍尔去世时,持有的美国铝业的股票价值接近3000万美元。大概可以相当于今天的8亿美金,妥妥的亿万富翁。

1.3我国电解铝生产情况

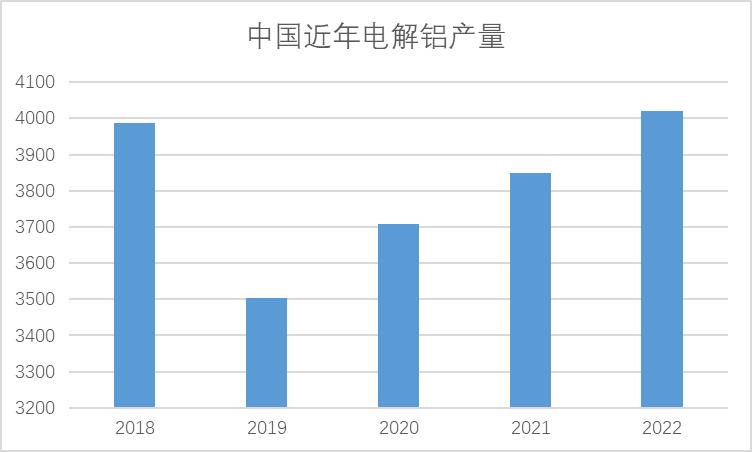

我国在1979年引入“日轻”技术,1981年8万吨电解铝项目在贵州铝厂试车投产。到现在经历了40年的发展,我国各个方面的技术均已远超当年,吨铝电耗大约降低了1000度。

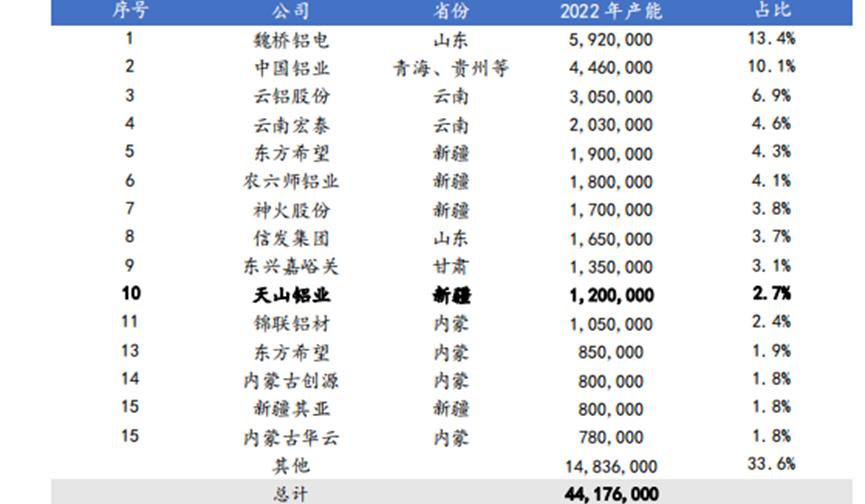

我国现在是全球最大的电解铝生产国与消费国。2022 年我国电解铝产量为 4043 万吨,占全球总产量的59%。2022 年全球前十五大电解铝生产企业产量为 4468 万吨,占全球总产量的65%,其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计2583万吨,占全球总产量的 37%。剩余 8 家海外企业分别是俄铝、力拓、阿联酋环球铝业、美铝、海德鲁、韦丹塔、巴林铝业和印度铝工业有限公司,产量共计 1884 万吨,占全球总产量的 27%。

1.4电解铝产能天花板

2017 年开始我国对电解铝实施供给侧改革,2018 年颁布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》确立了我国电解铝产能天花板为 4500 万吨,以控制行业产能的无序增长。

按照电解铝吨用电13600度来考虑,4500万吨就需要6120亿度电,占到2022年我国全社会用电量86372亿度的7%。如果任由产业盲目发展的话,会极大的提高用电量。只有能源安全才能保证经济可持续发展,所以设置天花板是必须的。

但是天花板的设定对行业内的公司反而是较大的利好,在一定程度上避免了无序竞争,维护了企业的合适利润。

截至 2022 年 12月底,电解铝总产能约 4450 万吨,距离天花板仅约 100 万吨产能。预计到2023 年底,电解铝总产能将达到 4500 万吨,产能基本见顶。

二、行业的现状

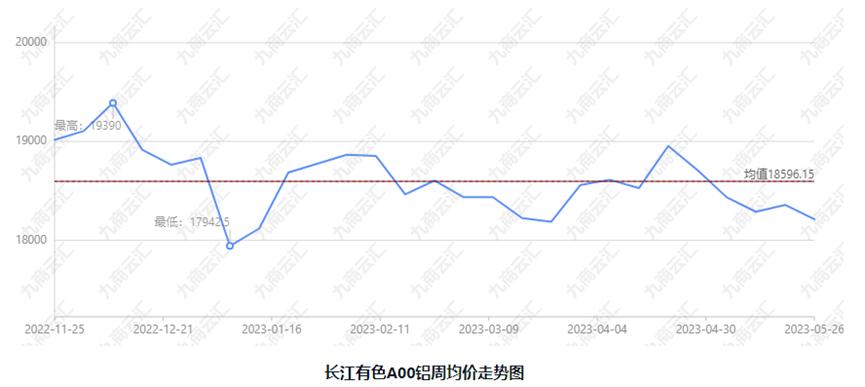

2.1、电解铝的价格及受库存的影响

作为商品,电解铝的价格受限于供需关系。

最近半年电解铝的价格走势较为平稳。

作为电解铝行业的投资者同样需要关注电解铝库存,其具有较为明显的季节性特征。一季度为消费淡季,累库较为明显,二季度消费旺季到来之后,预计电解铝库存会进一步去化,对价格的支撑作用更加显著。

截至2023 年5 月26日,LME(伦敦金属交易所)铝库存为 58 万吨,低于 2022 年同期的 60万吨与 2021 年同期的 180 万吨。

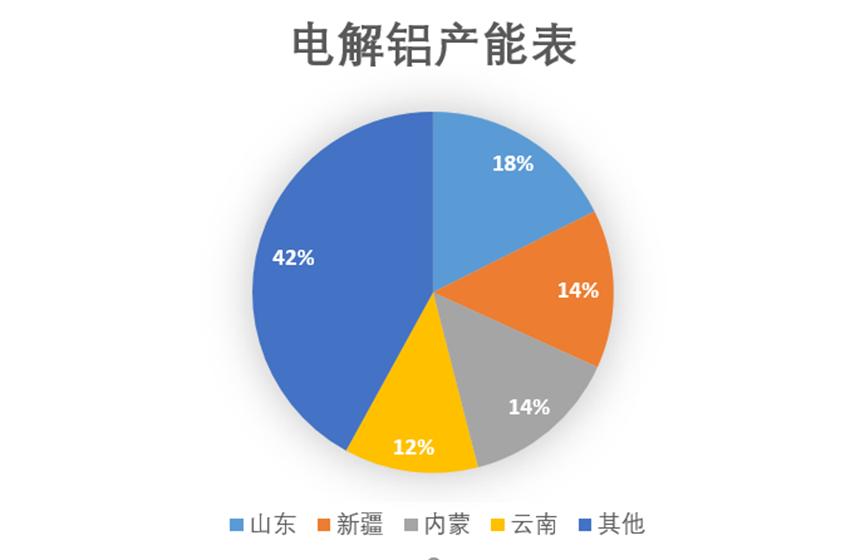

2.3 我国地区内的电解铝分布

从区域分布来看,全国电解铝产能主要集中在山东、*疆新**、内蒙古以及云南省。 全国电解铝产能省份分布相对集中,截至 2022 年 12 月,山东、*疆新**、内蒙古以及云南省电解铝建成产能分别为 792、638、637 以及 538 万 吨,分别占全国合计建成产能的 17.6%、14.2%、14.2%以及 12.0%,四省合计占比 57.9%,超过全国产能的一半。

从发电来源看,山东、*疆新**以及内蒙古等地生产电解铝主要依靠火电,而云南、广西等地主要依靠水电,两地合计产能占比为 18.8%。

*疆新**煤电具有自备电厂,可以实现比区域更具有成本优势的电力资源,根据神火公司公告显示,*疆新**煤电的平均用电价格为 0.23-0.24 元/千瓦时,比电网的价格还要低。

以电解铝第一大省山东为例,南山铝业 2023 年 1 月 31 日公告,其控股股东南山集团向其提供电力价格为 0.70 元/度。这个数字就夸张多了,每吨电解铝的电力成本会增加6000元。

2.3 云南限电的影响

2018 年云南省发布通知,对于引进的自带电解铝指标的企业,前五年按照 0.25 元/度的电价成本(综合估算值),第六年起每年增加 0.012 元,直至增加至 0.3 元/度封顶。2021 年云南省宣布电价优惠取消,云南神火购电价格改为参照昆明电力交易中心公开电价标准,在优惠电价取消以及电力市场化改革,云南神火电价(不含税)从 2020 年的约 0.21 元/度提升至 2022 年的 0.36元/度,按照单吨电解铝耗电 13600 度估算,单吨成本提升 2040 元。

云南省拥有丰富的水电资源,水电资源可开发装机容量约 0.9 亿千瓦,仅次于四川,居全国第二位。水力发电分丰水期和枯水期(每年12 月至次年5 月),枯水期的发电量仅占全年总量的三分之一,可以利用火电作为水电的补充,但是持续上涨的煤价使火电补给能力匮乏。云南神火枯水期(12 月至次年 4 月)的电力成本在 0.45-0.46 元/度,丰水期6-10 月)用电成本 0.33 元/度左右,。

由于电力紧张,云南电网有限责任公司自2021 年 5 月以来对云南省内电解铝企业实施有序供电。

2023 年 2 月再度限产,减产规模占省内产能约 40%。根据 SMM 的信息,云南地区电解铝企业已经正式接到减产的相关文件。减产有助于维持铝价。

图片来源:山西证券

从盈利层面来看,由于神火公司对云南神火并非百分百控股,云南神火减产的利润影响将进一步削弱。

2.4行业内主要公司简介

天山铝业

2022 年自产铝锭板块实现营收 202亿元;实现营业利润 46 亿元。

公司 2022 年电解铝产量116万吨,电解铝毛利率22.94%。

神火股份

2022 年电解铝板块实现营收 283 亿元;实现营业利润 76亿元。

2022 年公司铝锭产量为163.5 万吨,电解铝毛利率为 26.07%。

中国铝业

2022 年公司电解铝板块实现营收 1385亿元;实现毛利 177亿元。

2022 年公司原铝产量为688 万吨,原铝板块毛利率为 12.78%

云铝股份

2022 年公司电解铝板块实现营收 223 亿元,实现毛利38。

2022 年公司生产原铝 259.67 万吨,毛利率为 17.18%;

综合对比来看,中国铝业的市场占比最大,利润最高。神火股份的单吨毛利润最高。

三、行业的未来

3.1氧化铝供应不断提升

国内产量方面, 2010-2014 年我 国铝土矿产量开始提升,2015-2019 年整体位于 6000-7000 万吨区间内震荡,2020 年以后年产量提升至 9000 万吨左右,当前产量处于历史高位。 国外进口补充作用持续加强。

2014 年以来,我国铝土矿进口数量不断提升,自 3628 万吨增长至 2022 年的 12547 万吨,除 2021 年由于矿石海运费高位运行,进口铝 土矿价格提升导致进口量有所下滑外,进口数量整体呈现持续上涨态势。

上游供应充足保障我国氧化铝生产,未来新增产能有望持续兑现。得益于上游铝土矿供应能力的不断提升,近年来我国氧化铝产量保持稳步增长,截至 2022 年,全国氧化铝产量为 8186.2 万吨,同比上涨 6%。未来新增产能方面,据 SMM 数据,2023 年 及远期我国氧化铝新增产能合计约为 2070 万吨/年,约占 2022 年产量的 25.3%,产 能增长空间大。

氧化铝产量不断提升,有望保障电解铝的正常生产。

3.2欧美减产

2021 年初,欧洲天然气价格开始出现大幅上涨,2022 年俄乌冲突爆发,全球能源 危机因天然气短缺而加剧。欧洲最高电价接近 650 EUR/MWh,下半年整体在 100-400 EUR/MWh 区间内快速巨幅震荡,远高于 2021 年以前平均 50 EUR/MWh 左右的电价,海外电解铝行业由此出现减产。

据 SMM 数据,2021-2023 年海外电解铝减产产能合计 为 231.2 万吨/年, 减产地区主要集中在欧洲(以德国为主)。 减产部分未来复产仍存在不确定性。一方面,近期欧洲能源价格虽有所回落,但仍处于历史相对高位,截至 2023 年 3 月 6 日,德国电价为 139 EUR/MWh,假设 1 EUR=7.34 CNY,德国电价折合国内价格为 1.02 元/ kWh,法国和英国电价折合 国内价格分别为 1.14 元/ kWh、0.97 元/kWh(假设 1 GBP=8.24 CNY),这些国家当前电价远高于国内,高额成本仍将制约海外电解铝生产。

2023 年初,美方称将于 3 月 10 日开始对俄铝征收 200%关税,美国的制裁将影响欧洲电解铝的供给情况。

海外电解铝减产使得国内电解铝出口量增加。据海关总署数据,2022 年我国电解铝进口量为239万吨,同比减少 26%;出口量为 660 万吨,同比增加 18%;净出口量为 421 万吨,同比增长75%。2023年海外大部分电解铝产能复产时间未定,预计海外电解铝供应仍处于偏紧态势,利好国内电解铝出口。

3.3再生铝的限制

预计到 2025 年前,全国再生铝产量增速不高。据中国有色金属工业协会,2020 年我国再生铝产量约为 760 万吨,约占我国同期电解铝 3708 万吨产量的 20.5%,而在工信部发布的《“十四五”工业绿色发展规划》中提出,力争在 2025 年全国再 生铝产量达到 1150 万吨。

当前我国再生铝熔炼工艺落后、能耗较高。

3.3建筑促进需求

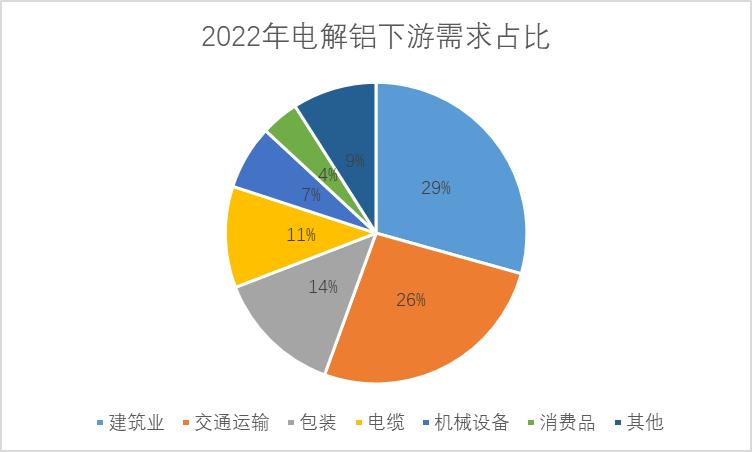

我国的铝消费中,建筑消费占比最大(27%), 2021 年消费量达到 1262 万吨。建筑用铝主要是门窗、建筑装饰等,与地产高度相 关。随着地产行业政策向好,竣工面积增速逐渐改善,对铝的需求有望迎来边际改善。

随着疫情解除,以及房地产支持政策加码,电解铝需求缓慢复苏。下游铝加工开工率从 1 月底的 56.1%,回升至 3 月底的 64.2%,开工率持续上升,其中型材、电线电缆和板带箔开工率回升比较明显。随着保交付以及销售回暖,房地产竣工端将继续受益。

3.4光伏提高需求

光伏用铝需求随着光伏装机量的增长而增长,预计 2023 年光伏耗铝量约284 万吨。光伏用铝主要体现在光伏组件中的光伏边框和分布式光伏电站中的光伏支架,光伏边框用于固定、密封太阳能电池组件,光伏支架用于摆放、安装、固定太阳能电池面板。据 CPIA 预测,2023 年全球新增光伏装机280-330GW,我国新增光伏装机 95-120GW。据 SMM 预计,2023 年光伏组件耗铝量约为 198 万吨,光伏支架耗铝量约为86.3 万吨,合计 284.3 万吨,较 2022 年涨幅约 30%。

3.5新能源提升需求

根据国际铝协数据,2020 年中国传统乘用车用铝量仅约138.6kg/辆,纯电动和混动新能源乘用车单车用铝分别为 157.9kg/辆和 198.1kg/辆;北美纯电动汽车的单车用铝量为292kg/辆,混动新能源单车用铝量为 206kg/辆。工信部《节能与新能源汽车技术路线图》提出我国汽车轻量化单车用铝目标:2025 年和 2030 年分别实现 250kg/辆和 350kg/辆。据中汽协预测,2023 年我国汽车总销量为 2760 万辆,同比增长约 3%;按单车用铝量 160kg 进行测算,2023 年汽车耗铝量为442 万吨。

四、综述

目前电解铝国内供应总量趋于稳定,但是需求逐步提升。供需关系的稳定有助于电解铝价格的稳定,适度减小波动。

上游产业氧化铝的增加供给,电解铝原材料供应充足。

可能的投资风险为:电力成本的提高。

不知不觉快四千字了,看到这里,如果喜欢,不防点个赞或者关注下吧