关于topcon,简单介绍一下:topcon电池技术,即隧穿氧化层钝化接触技术。中信证券华鹏伟在7月28日发布的研报中表示,topcon电池优势体现如下三方面:1⃣️优异的表面选择性钝化能力提升电池转换效率;2⃣️拥有低衰减系数等优点,提升组件发电增益;3⃣️topcon与PERC产线兼容,设备改造升级可达到降本目的。 并且本月市场也已经给出了最好的结果,赚q效应爆炸的有:钧达,沐邦,聆达,固锝,中来,东旭蓝天等…上边这几个股票,多是炒的有topcon光伏项目。然而,从以往不论是锂电池还是光伏HJT来看,爆发力最强的其实是设备股,逻辑也很简单,项目盈利一定是在设备之后!也正是因此,HJT设备的京山轻机,近期暴涨2倍多!但是,topcon的设备却还几乎没炒!

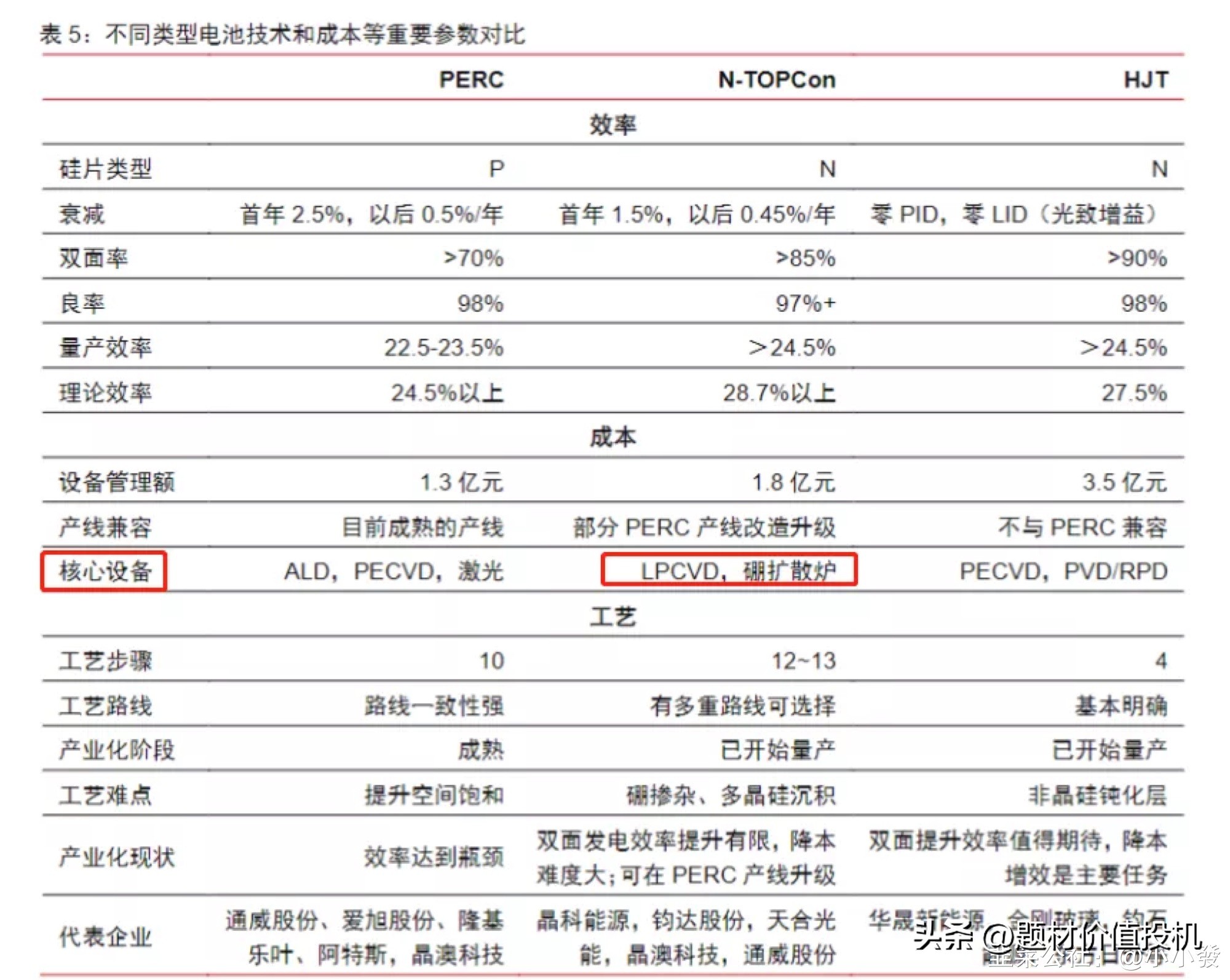

topcon电池的极限理论效率达到28.7%,高于HJT的27.5%和PERC的24.5%。从工艺角度看,PERC目前最成熟,topcon需要在PERC 产线上增加扩散、刻蚀及沉积设备改造,成本增加幅度小。从成本角度看,PERC产业化最快成本低,topcon电池兼容性最高,可从PERC/PERT产线升级。

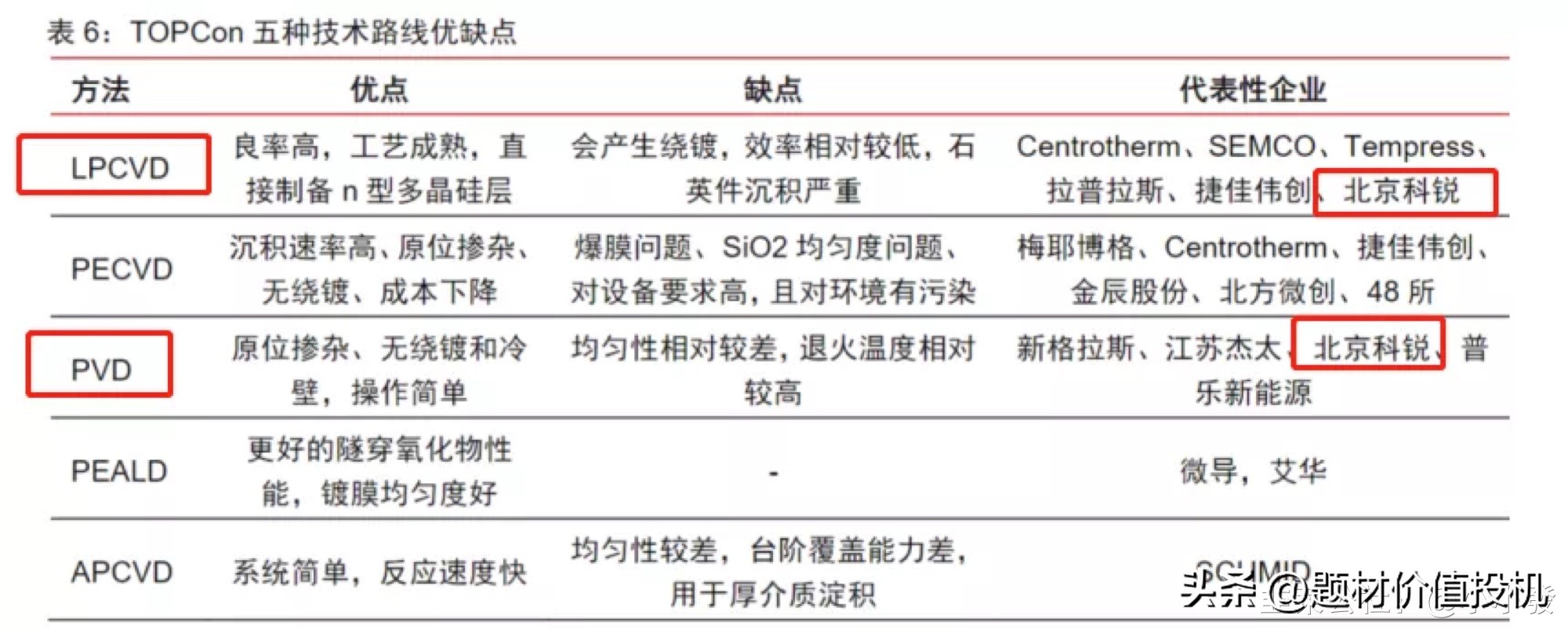

分析师表示,topcon制造有三个核心工艺,包括界面氧化物生长、本征多晶硅沉积及多晶硅掺杂,核心设备技术路线包括LPCVD、PECVD及PEALD路线,LPCVD是目前主流量产路线,晶科能源、钧达股份在一期技术路线中均选择LPCVD,近期PECVD和PEALD产业化验证数据均表现较好,有进一步降本提效的空间,预计下半年将开启规模产业化应用。

总结一下,三点:1,topcon需要在目前PERC产线基础上增加扩散、刻蚀和沉积设备改造2,LPCVD与硼扩散炉是topcon的核心设备3,LPCVD是topcon目前主流量产路线然后,注意上图框出来的北京科锐,在两种技术路线(包括主流路线LPCVD)中都出现了!北京科锐的topcon设备也是有一定地位的,协鑫集成的topcon设备是这家公司供的。HJT设备暴涨之下,topcon设备应有补涨需求。包括董秘在互动者平台也回复过:

注意了,北京科锐这个控股子公司,可不是简单的有topcon设备,而是主营业务是topcon设备,并且,如上边文章所显示的,他的设备还是topcon的核心设备!

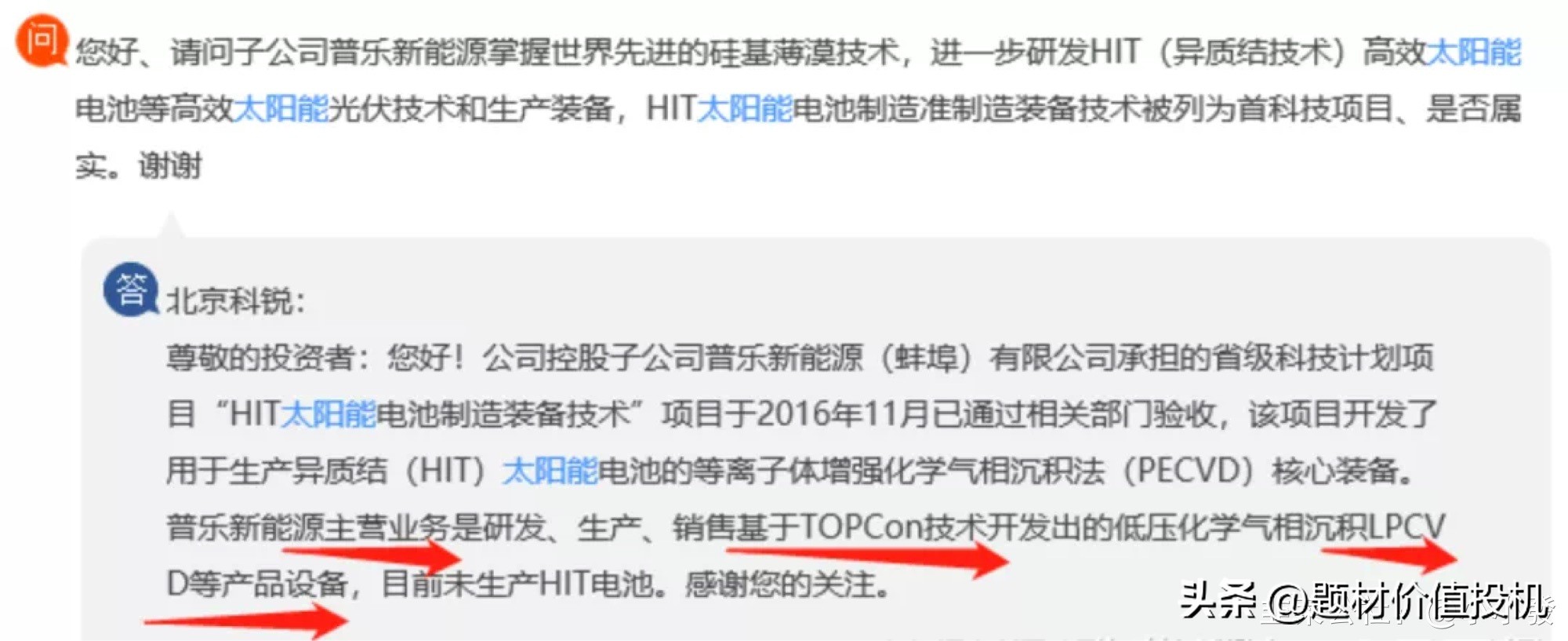

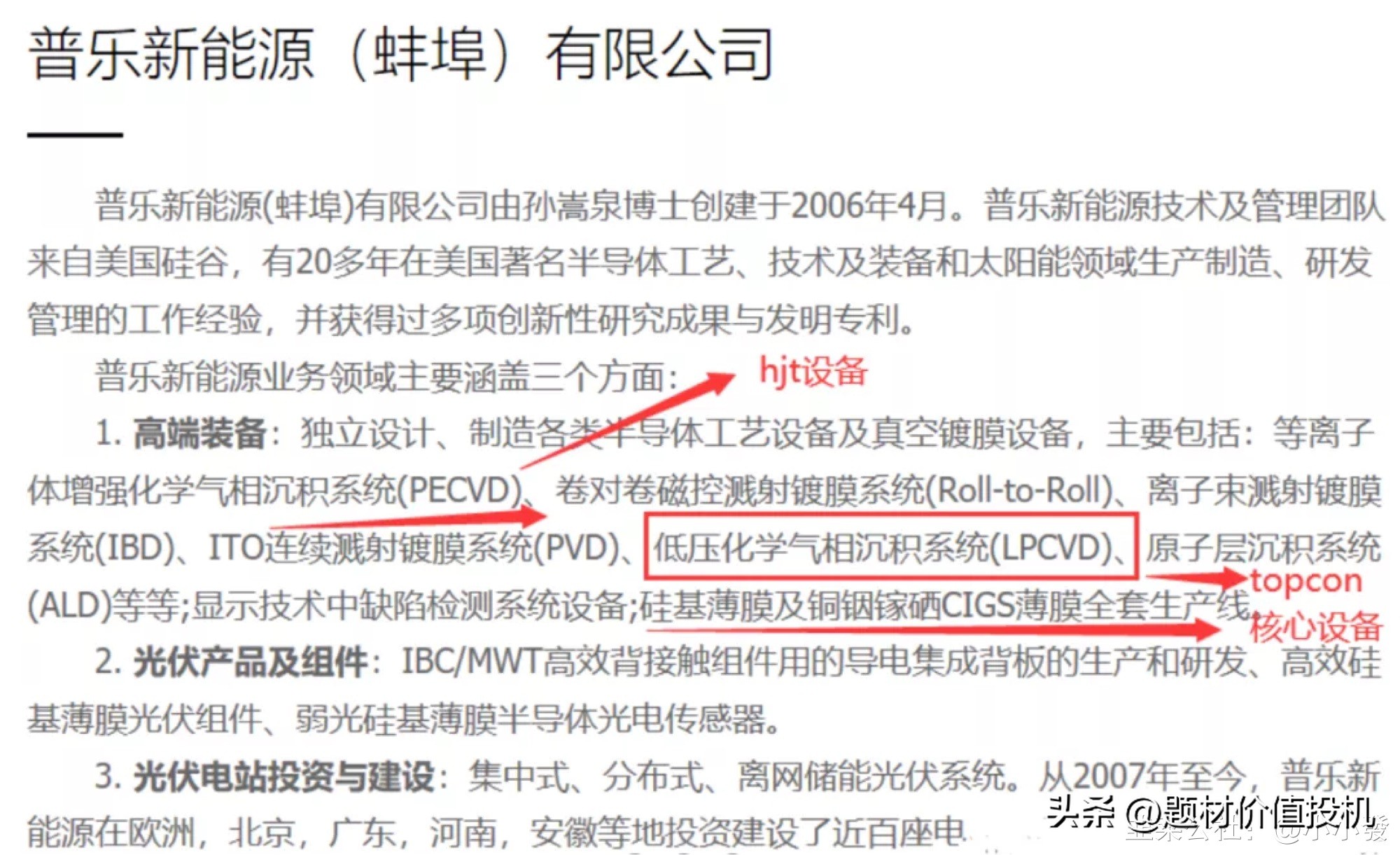

顺便提一下普乐新能源的薄膜光伏技术(金晶科技炒的TCO玻璃,就是薄膜电池用的):

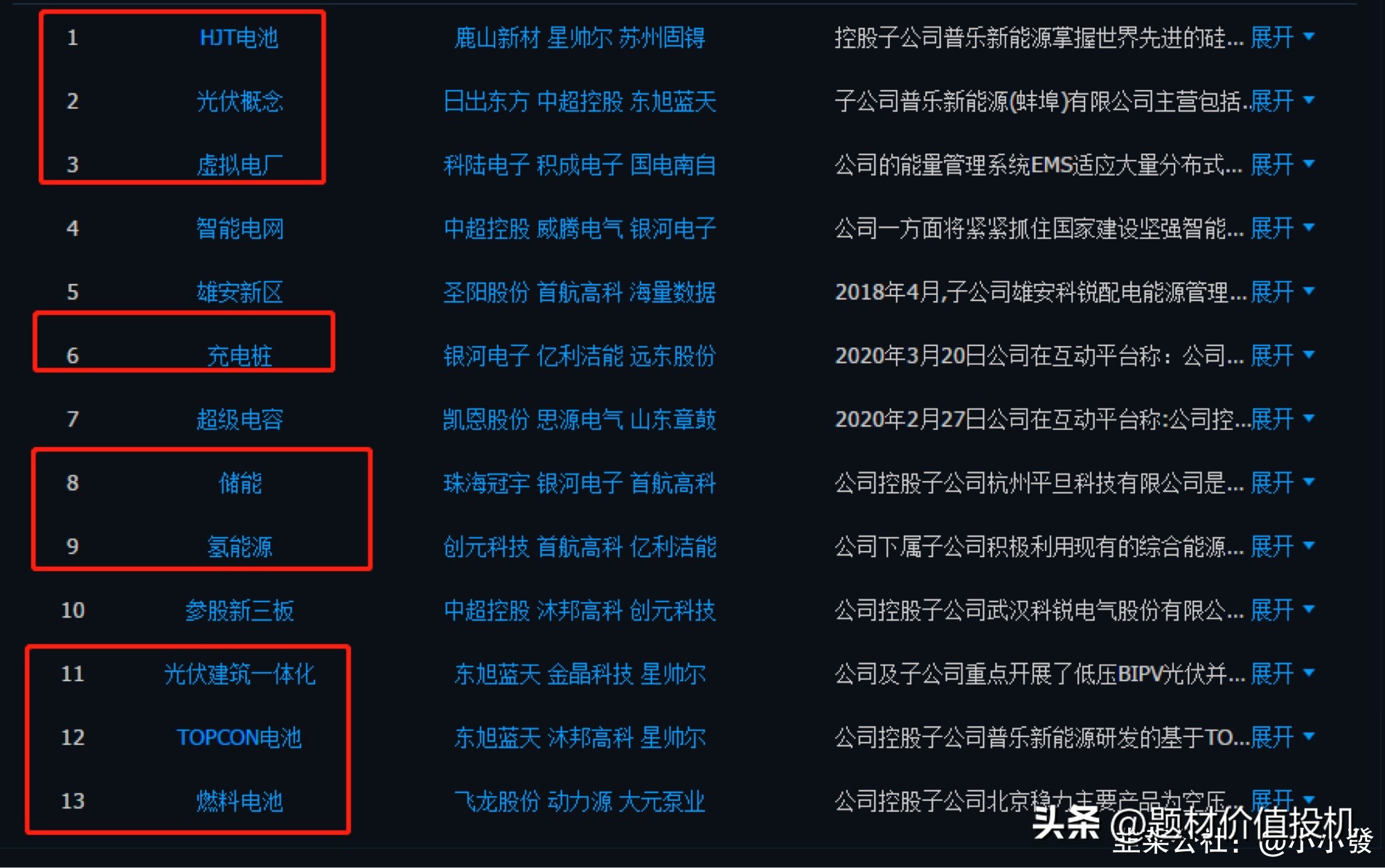

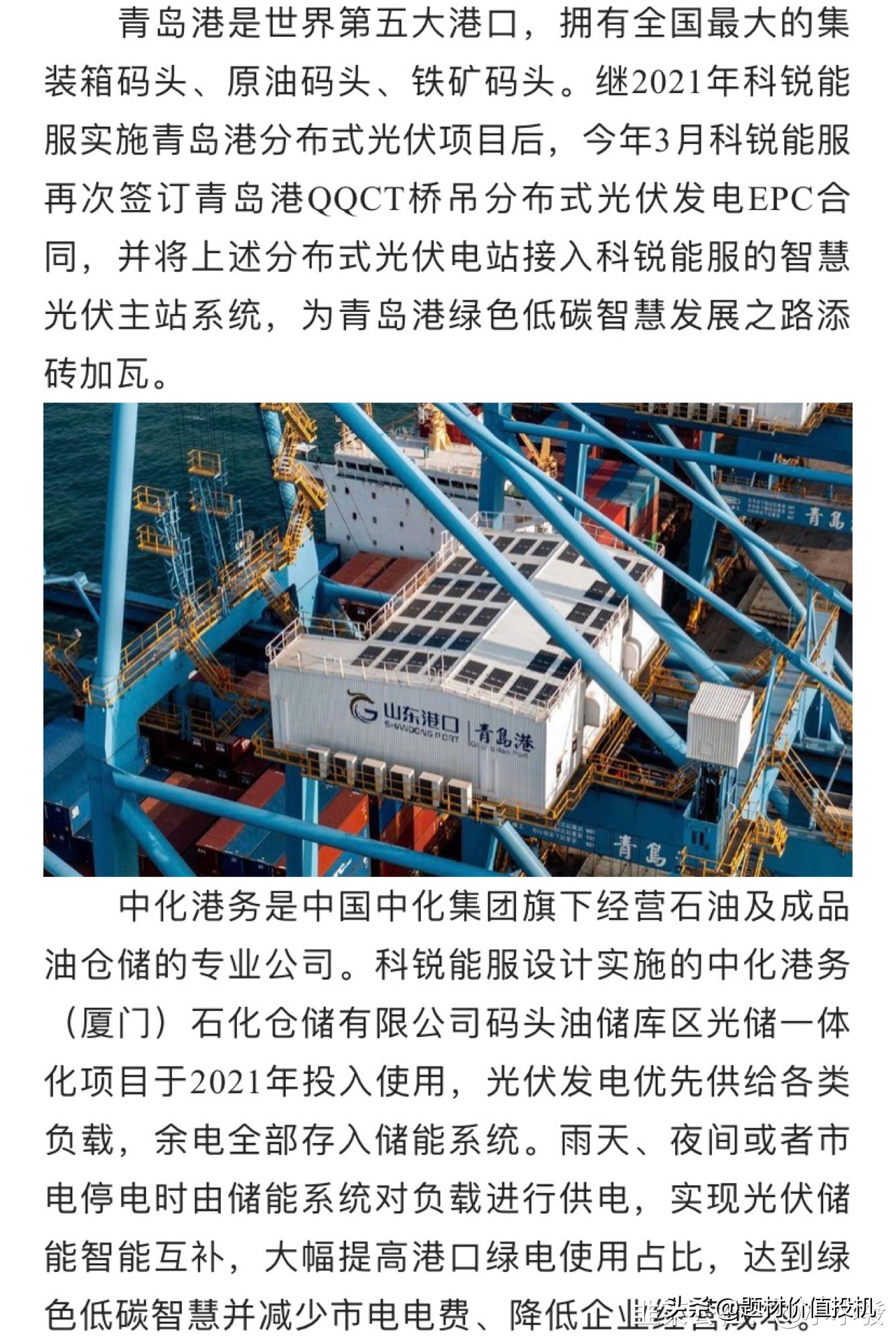

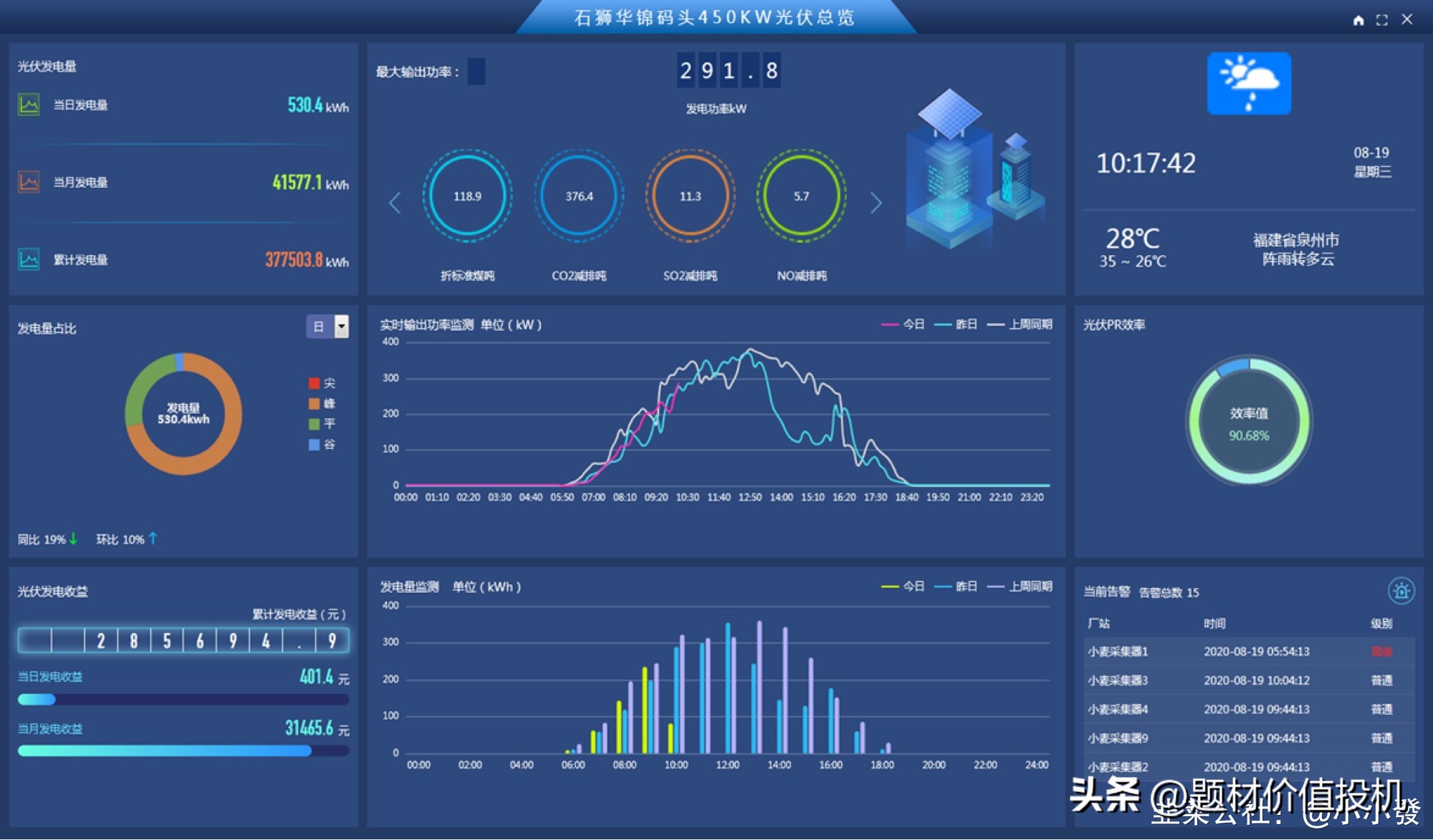

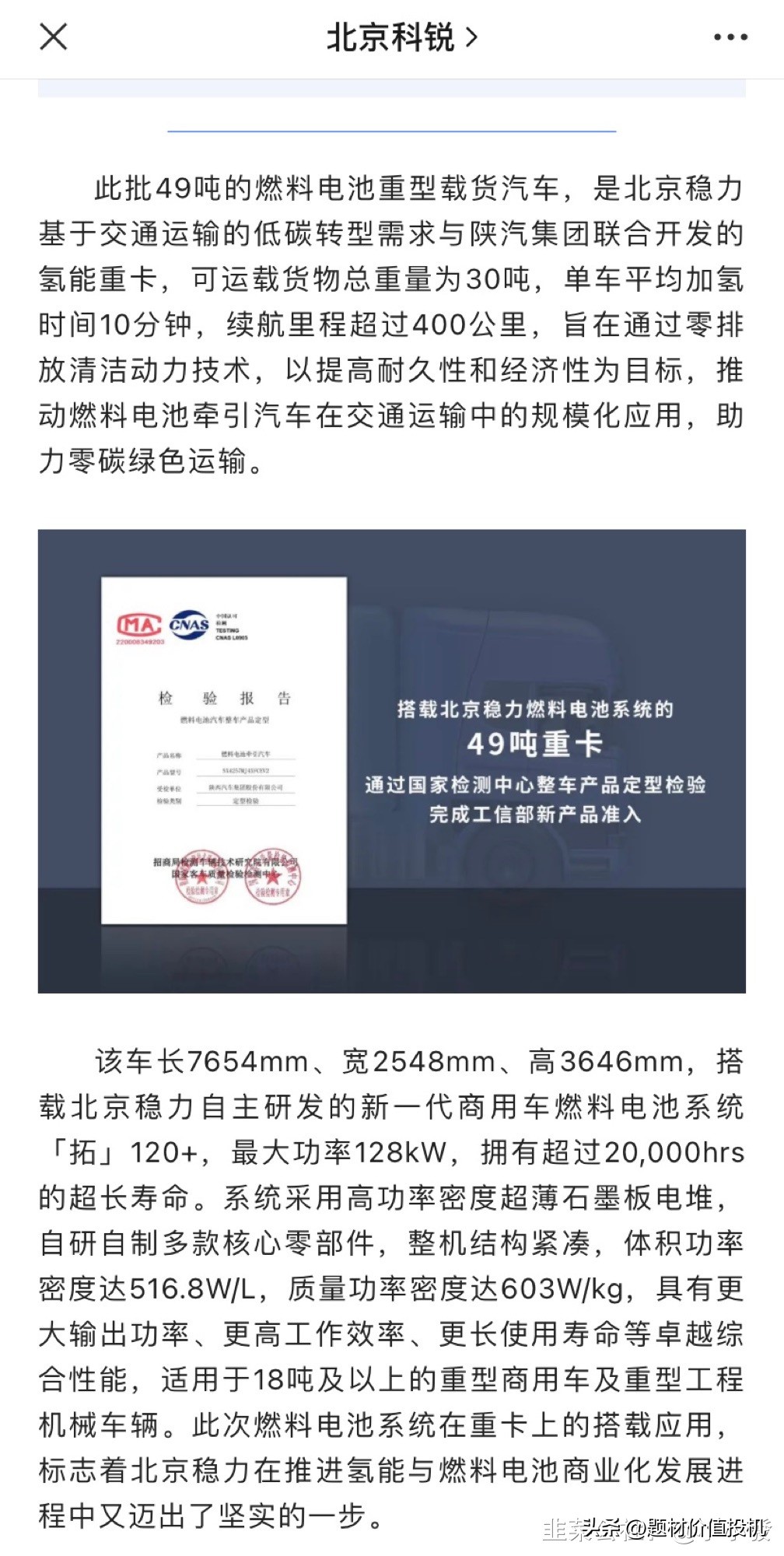

当然了北京科锐也是包含了当下比较热门的板块,包括储能、虚拟电厂、氢能源、充电桩、低碳智慧港口等等。不具体介绍了。

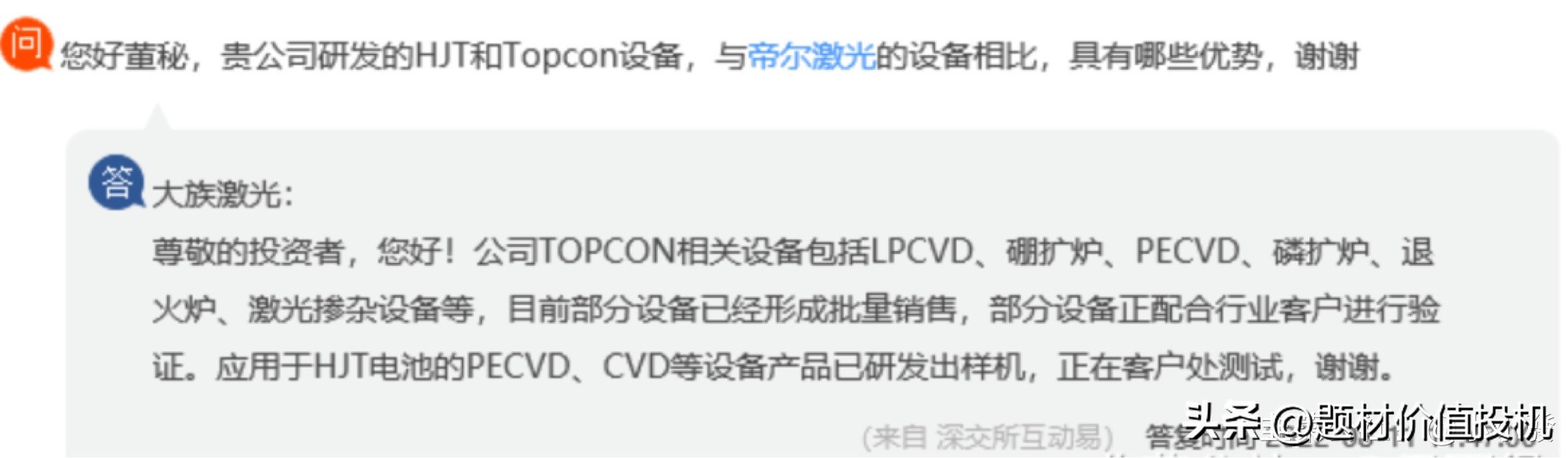

关于业绩的问题一季度是亏的。其实,北京科锐的去年和前年一季度都是亏的,他的业绩主要在4季度体现。去年北京科锐赚一个亿,业绩还可以的。补充一下,单丛topcon设备来说,大族激光更正宗,但是盘子太大,炒不动,缺乏爆发力,有耐心的可以低吸拿一拿:

另外,在附上官方相关的其他推文截图多重概念集一身的“小锐锐”,是否后续能够光芒四射,就看市场资金的选择了

该文分享个股,请理想投资,不构成投资建议。