一直以来,洋奶粉凭借着“高工艺”、“好品质”等形象在市场上跑马圈地,在国内扮演着“狼来了”的角色,给予了国产品牌极大的竞争压力。不过,自去年下半年以来,澳大利亚乳业巨头迈高不但在国内市场上屡现食品安全问题,其自身更是陷入财务困境,最终被加拿大企业收购。伊利、蒙牛以及京东、华润等一干中国企业从IPO投资到最终收购,至始至终以最大热情陪跑,却为何赔钱又伤心,这其中到底有何经验教训?

半年四现食安问题,迈高成年度“最黑“洋奶粉

作为澳大利亚最大的乳制品生产商,迈高系列产品极早便进入了中国市场,并取得了大量中国消费者的喜爱,2014年,1号店打破“卖进口牛奶”吉尼斯世界纪录时,迈高旗下德运(Devondale)牛奶即是第一款被抢购一空的牛奶;良好的市场表现也让迈高获得了中国投资者的青睐,2015年7月迈高信托MG Unit Trust于澳交所挂牌上市时,便有不少中国玩家入局,其中华润五丰购入1025万股,京东购入950万股,可以说,它的成功也代表了当时洋奶粉在中国的成功。

此后,随着国家相关部门对乳业发展的愈发重视,以及中国乳企产品品质的快速提升,国人对于国产乳制品的信心也在快速提升,但作为上半局取得优异成绩的迈高来说,它的表现多少有些令人意外。2017年9月和2018年1月,迈高旗下4批次产品因超过保质期或未按要求提供证书、合格证明材料被海关拦截,并因此进入了国家质检总局发布的2017年12月食品禁入名单;除此之外,迈高在青岛设立的加工工厂也于2017年5月被国家食药监总局通报点名,指出“其在生产许可条件保持、食品安全管理制度落实及检验能力等方面存在缺陷”。一时间,这家曾是市场和投资宠儿的进口乳业品牌变身为“最黑”洋奶粉,持续的负面信息影响了产品销售,并给众多中国卖家带来积货和亏损压力。

投资陷巨亏,并购受“戏耍”,迈高留下遍地伤

迈高不仅持续伤害了相关中国卖家的利润,更让中国投资方留下遍地伤。从股市方面来看,华润和京东作为首批入场的中国玩家,于2015年以2.1澳元/股的IPO申购价分别购入了1025万股和950万股,但令人没有想到的是,从IPO开始,迈高的股价便因为经营不善,内部矛盾等原因陷入持续下跌,华润和京东面对低迷的股价非但从未进行抛售,华润五丰更是在迈高股价暴跌时逆势增持,而随着迈高被收购,其股票估值只有1.1澳元左右,这意味着华润和京东在迈高身上的投资损失都超过了1000万澳元。

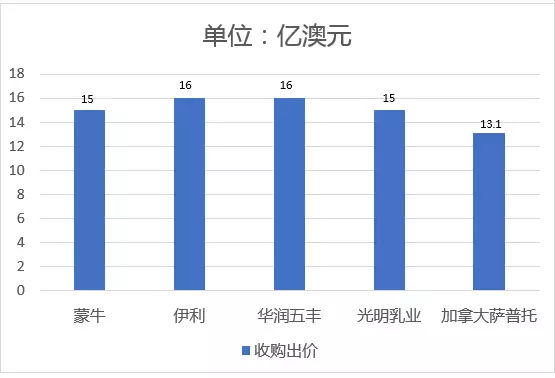

相较股市的满地伤,迈高方面对中国资本收购的态度更是让人“心伤”,据了解,自迈高寻求并购以来,至少有4份来自中国的高额报价被拒绝,其中蒙牛出价15亿澳元,并承诺未来5年会追加3-4亿澳币帮助迈高扩展其经营发展。而伊利出价16亿澳元,并承诺维持目前迈高信托的上市状态,奶农股东仍然可以保留迈高乳业49%的股权。华润五丰和光明乳业的出价也都达到了16亿和15亿澳元。如果说拒绝报价的行为还可接受,那么迈高方面在明知道澳大利亚政府可能不支持情况下,仍积极邀请中资进行报价,并通过《澳大利亚人报》等媒体泄露中方报价,刺激其他收购方增加收购筹码的行为,则显得极为难看了!本次收购最终以加拿大萨普托集团以13.1亿澳元的低价走完最后一步。

可以说,近3年以来,面对中国市场、资本的极大热情和善意,迈高给出了最差的答案。但在这一案例中,同样也凸显了中方企业在进行海外投资、收购行动时,缺乏决策信息,行动缓慢等问题。

无论从近年来洋奶粉在中国市场表现、中国市场未来的增长展望来看,还是迈高自身在澳大利亚业内体量来看,投资无疑是值得的,收益是可期的,但如果中方相关企业能够更多实地了解迈高近3年来的表现和财务状况,以及当地政府对于中资收购的态度,则断然不至于出现被投资方已然走投无路,投资人不动如山的情况。诚然,即使中方资本“不差钱”,或追求更长远的布局,对于跨国投资或收购,更应做好前期调研和准备工作,才有可能实现1+1>2,为自身取得最大利益。

文章转自:孕婴童产业观察 yunyingtongguancha