嗨,这里是小保哥。

继平安福后,平安人寿最近又出了一款王牌产品,

叫平安大、小福星。

后台有粉丝希望我做个评测,那我就来讲讲。

01.

如果朋友圈里有平安代理人的伙伴,应该早就被这款产品刷屏了:

开售第一天就卖了几千万保费…

人人都买的起,投保要靠抢…

颠覆保险界的产品,欢迎咨询…

把我吓得一愣一愣的,还以为大小福星要捅破天了,

回头一想,不对啊,人家这夸的,分文不提产品保障责任,

把这些词,套到其他产品上,比如xx福、xx禄,也都是合适的呀…

不信你拿任意一款保险产品试试,都可以用,

这跟老婆试穿两套衣服,问我这好看还是那好看,

我闭着眼说都好看,是一个道理。

实际上,我看了看平安大小福星的整体保障责任和价格,

发现还是延续的平安福系列的风格呀,没啥进步可言。

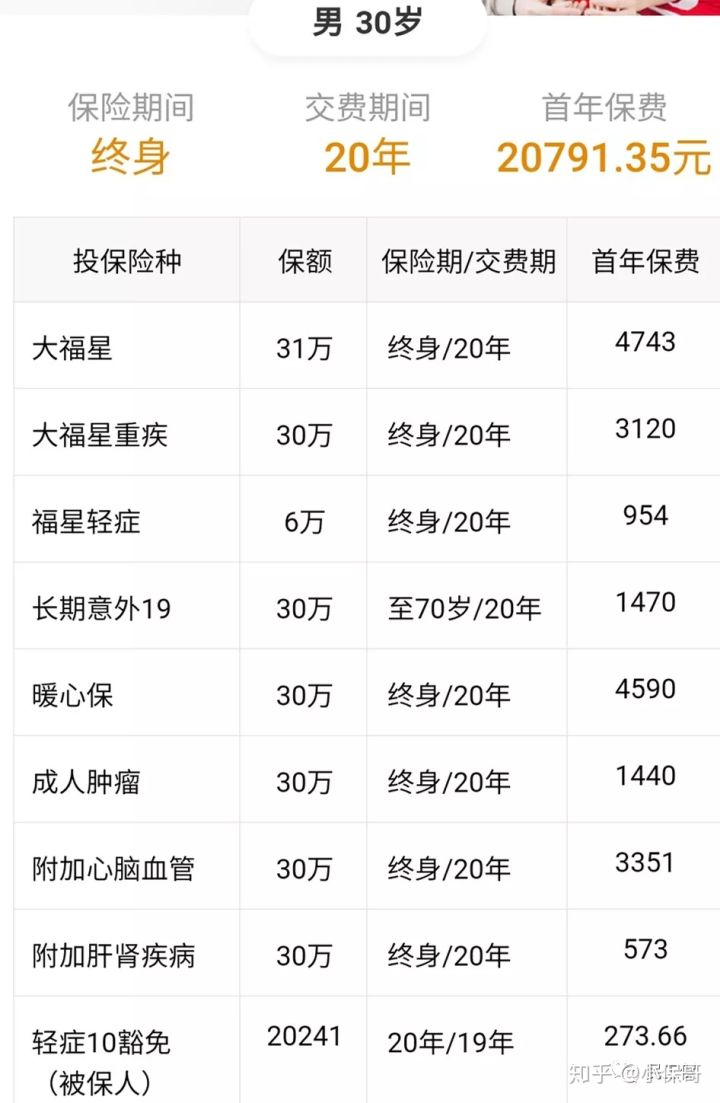

首先,产品是 “终身寿险+重疾险” 的保障形态,

要买重疾险,必须把寿险也收了。

光这一点,打算给孩子投保的家长就可以不用考虑了,

把保费省下来,用到自己身上吧。

小保哥反复强调过,寿险的意义,是用来保家里挣钱的那个人,

小朋友不挣钱,所以不需要。如果是童星,那就另当别论了。

其次,平安大、小福星的轻症保障病种,只有10种,而且只赔20%保额。

是不是很惊讶?

在线上产品已经 “轻症30种起” 的时代,大小福星的保障病种居然这么少…

我列了一下这款产品对高发疾病的覆盖情况:

(点击看大图)

果不其然,相比小保哥精选好产品的标准,大小福星少了6种高发疾病保障,

这点请大家要注意。

02.

按照平安一贯的 “全家桶” 作风,这次大小福星依然可以附加密密麻麻的一堆保障责任。

这里,我们主要挑3个附加险来讲:

1. 长期意外险

但凡了解意外险的朋友,都知道它的特性:

便宜、没健康告知、年轻人和老年人一个价(18-65)

而且没有等待期,今天投保明天生效。

这样的险种,完全没必要买长期,用不着要求它保证续保,况且这个附加险也不便宜,

30岁男性买30万保额意外险,每年要交1470元,

如果买短期意外险,比如小蜜蜂,50万保额只用158元/年。

2. 成人肿瘤多次赔

这个附加险,真是一言难尽。

跟平安福的癌症多次赔责任一样:

要求首次重疾是癌症,第二次再发生癌症才能赔付.

而现在主流的癌症多次赔是:

“首次重疾非癌症,第二次重疾为癌症可以赔;首次重疾为癌症,第二次重疾又为癌症可以赔”

并且,这个附加险癌症二次赔的间隔期,是5年…

在医学上癌症有5年生存期一说,超过5年,癌症复发率就很低了。

而目前主流的癌症多次赔间隔期,是3年….

3. 特殊疾病附加责任

特殊疾病附加责任指的是“暖心保恶性肿瘤”、“附加心血管疾病”和“附加肝肾疾病”保障。

这3种保障责任,最大的问题就是贵·..

我们可以看到,加上这3种的保费,已经可以再买一份重疾险了。

那为什么不直接拿来买重疾险呢?保障范围岂不是更全?

03.

最后,说说大小福星 “贵” 的问题。

国人有句老话叫:一分钱一分货。

我认为这话在实际的生活场景里,还是有偏差的,

因为现实生活里,我们每做一笔交易,都会有信息不对称在发生。

信息不对称(Information Asymmetric):因为环境的不确定性和自利行为产生的机会主义,交易双方往往握有不同程度的信息,使得市场的先占者(First Mover)拥有较多的有利信息而获益。

比如同样的商品,张三在这家店买价格可能贵一点,在那家店买价格可能便宜一点,

那张三为什么不去便宜的那家店买呢?因为他不知道啊,这就是信息不对称。

保险商品也是一样的道理,产品本质没有区别,都是一纸合同,

但是像平安、国寿这种公司,他们用于推广的精力越多,就越能掌握这个市场的大部分信息。

比如提到买保险,你就会想起买平安。

在这种情况下,作为市场的先占者,他们自然盈利的空间会很大,

能定高价,难道还要定低价吗?

所以你也就不会好奇,为什么平安大小福星的价格对比市场高性价比产品的差距,有这么大:

(点击看大图)

同等保障条件,大福星的价格可以买两份达尔文超越者了。

04.

我在平安工作的朋友也不少,但他们主要是做内勤的工作,所以我们在聊保险的时候,常常会说平安福啊这些产品。

他们有一个观点,我觉得特别有道理:

平安这几十年做的营销,其实对提高国人的保险意识贡献特别大,

不然可能很多人都不会想到要买保险这件事。

但是平安面临的困境也很明显,很多年轻人已经不吃这一套了…

他们更聪明、更会搜索信息,对于一款产品的好坏自己会判断,

只有真的拿出来好东西,大家才会买账呀。

相关阅读:

平安福填了坑, 但也追不上时代了

最新|成人重疾险选购指南! (含14款产品评测)