认真研究,明白讲话,金融科普,有我九方!九方智投拥有一支强大的投研团队——九方金融研究所,为大家分享投资相关的知识和技巧。

摘要:

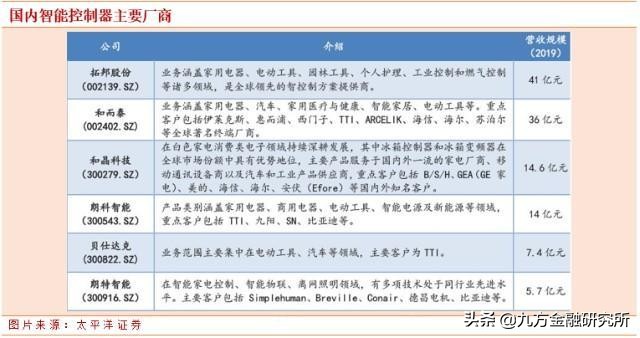

拓邦股份作为国内龙头的智能控制器厂商,目前正处于重启高增长的拐点,未来3 年有望开启近40%的净利润增长。同行业公司和而泰、贝仕达克、朗科智能2020 年对应的PE 估值分别为40X、31X、29X,行业平均估值33.3X。从历史上看,拓邦历史PE 处于20X~40X 之间。公司目前PE(TTM)在27.9倍,低于历史均值,也低于行业均值。

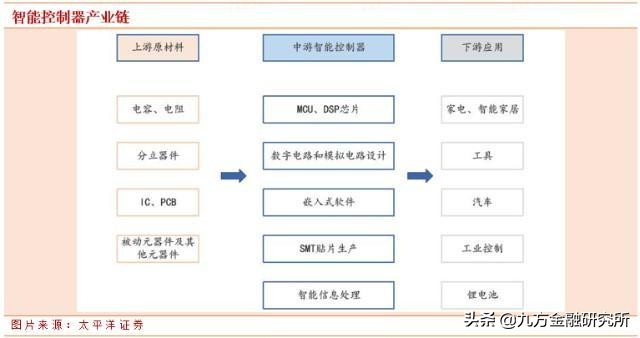

智能控制器是指一种集成感知、计算、通信、交互与控制功能的机电部件。智能控制器是技术密集产品,其核心技术包括:传感技术、电力电子技术、信号处理技术、通信技术、交互技术、功率和能量转换技术、电磁兼容和智能化控制技术等。随着技术的发展,智能控制器还不断融入前沿和新兴技术,如5G、物联网、人工智能、大数据等新一代智能化技术。

从价值链角度看,智能控制器是机电产品的关键和核心组件,决定了机电产品关键的功能、性能、成本和质量,是价值链的高价值环节 。目前消费者需求复杂多变、产品快速迭代,随着智能控制器日趋复杂化、集成化,整机厂商与专业第三方的紧密合作,可以获得多方的共赢。下游整机厂商将控制器部份或整体外包意愿更强,速度也在加快。专业化分工带来的效率优化、快速交付,全球化协作和市场化竞争带来的成本和质量优化,合同化研发和制造带来的供应链弹性化等多方因素,促成智能控制器业务多年来保持了远高于下游整机行业的增速,而且这一增长态势未来仍将持续。

拓邦股份:国内智能控制器第一梯队,盈利拐点已现

深圳拓邦股份有限公司成立于1996 年,是全球领先的智能控制方案提供商,也是我国家用电器智能控制细分行业的开创者,是家电和工具行业智能控制业务的领导者。 主营业务为智能控制器、电机和锂电池,广泛应用于家电、医疗、工业等行业终端产品中 。

目前拥有深圳、杭州、惠州三个生产基地和重庆研发基地,大力拓展海外业务,成立了拓邦印度公司、越南公司等,2017 年成立了宁波运营中心,计划增加年产能4500 万套智能控制器。公司推出一站式智能电器解决方案“T-SMART”,从需求概念到规模量产的一站式业务服务,以及从智能控制器、通讯模块、云和APP 的一站式技术服务。

公司收入主要来自于智能控制器。2016~2020H1 智能控制器收入占比分别为78.5%、82.2%、82.0%、78.0%、76.3%。 智能控制器过去4 年复合增速31% 。公司在国内智能控制器上市公司中营收最大。 从近5 年的营收和净利润情况看,公司均为行业最大,体量上始终处于行业第一梯队 。

公司近年收入和净利润均保持平稳增长,2020Q3 出现增速拐点。过去5 年营收从14 亿增长到2019 年的40 亿,符合增长速度超过30%,自2017 年营收增速开始下滑,到2020Q3 营收增长提速,收入增长拐点显现。公司归母扣非净利润从2015 年0.76 亿元增长到2019 年的1.98 亿元,自2016 年起净利润增速开始下滑,2020Q3 扣非归母净利润增长50%,业绩拐点显现。

物联网助力提升产业价值链

公司战略定位清晰,以电控、电机、电池、物联网平台的“三电一网”技术为核心,面向家电、工具、工业和新能源四大行业提供各种定制化解决方案。实施“客户亲密、创新驱动、敏捷运营”三大核心能力驱动的战略方针。

拓邦在智能控制器、锂电技术、电机控制技术以及物联网等通信技术的优势,从只为客户供应智能控制器到向客户提供整体打包的解决方案后,公司产品的价值量和话语权将有较大的提升。智能控制器单价主要集中在20 元~50 元期间,其中低于20 元的占公司总出货量一半以上,且议价能力有限,这些因素是导致公司过去营收和净利润增速较低的主要因素之一,随着未来向客户供应锂电池、电机控制器、物联网方案等总体解决方案后,未来产品的价值量将大大提升。

据太平洋证券测算,假设智能控制器价格家电行业平均为15 元,占整机价值量的3%,家电行业智能控制器市场空间约为450 亿元,目前预估公司的市场份额为3.8%,家电智能控制器未来将趋于向龙头集中,市场份额提升空间巨大。电动工具的控制器价格单价为20 元,全球电动工具市场空间约为500 亿美元,控制器占整机价值量约为3~5%,市场容量约为140 亿元,预估市场份额约为9.3%。 公司拓展了锂电池业务和电机控制业务,市场空间分别为200亿、105 亿元,相比于过去工具业务市场空间140 亿元,未来市场容量扩大3.2 倍 。基于拓邦整体技术解决方案能力、制造能力、交付能力等长期竞争优势,市场份额有望持续提升。

公司作为国内龙头的智能控制器厂商,目前正处于重启高增长的拐点,未来3 年有望开启近40%的净利润增长。同行业公司和而泰、贝仕达克、朗科智能2020 年对应的PE 估值分别为40X、31X、29X,行业平均估值33.3X。从历史上看,拓邦历史PE 处于20X~40X 之间。公司目前PE(TTM)在27.9倍,低于历史均值,也低于行业均值。

参考资料:

天风证券-拓邦股份-002139-业绩超预期,大客户突破+龙头份额提升推动业绩持续高增长-20210126

太平洋证券-拓邦股份-002139-物联网智能控制器解决方案商,深耕下游客户重启高增长-20201122

更多精彩文章,可关注头条号:九方金融研究所,获得更多独家实用的观点!本报告由九方智投投资顾问欧阳健(登记编号:A0740619070001)撰写,本文所涉个股仅为案例分析,不作为投资建议,据此操作风险自担。