点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第926篇。 文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

虽然早有准备,但是看到类似这样的消息所长心里还是有点不爽。

今年2月,药明生物、药明生物投资、海利生物分别将自己药明海德(疫苗CDMO企业)的股份转让给了WuXi Vaccines(Hong Kong)Limited。后面这家公司是香港主体,无法进行股权穿透,什么都查不出来。

不过,根据多方面渠道,所长得知,这个药明海德只是从药明生物的子公司变成了孙公司,并且装进了香港主题, 本质上是企业左手倒右手 。

但,这个举动,无疑坐实了药明生物之前的暗示:会分拆药明海德与药明合联上市。

装进香港主体就是为了方便登陆港交所 。

当然,这个分拆并不是指像拆成康德和生物一样,变成两家完全没有股权联系成为兄弟企业,而是同微创系与旗下子公司的关系一样,母公司依然保持控股,只是子公司独立融资、独立进行高管、高层的股权激励。

这种方式,站在企业的角度来讲,肯定是利大于弊的。

毕竟,现在医药行业高级人才稀缺,像迈瑞、药明、康龙等等行业龙头的高级员工,经常一天接无数个猎头打来挖墙脚的电话。

重要子公司核心员工如果直接拿母公司的股权激励,其实不太科学,因为股权激励必然是和公司的业绩考核挂钩的,你很难想象,子公司的员工背着母公司的业绩KPI,但如果拿子公司的股权进行激励,子公司又不上市,这个股权激励就和废纸一般。

更何况,CXO是一个资本密集型+人力密集型行业,老拿母公司的股权去融资给子公司花,对于母公司而言其实很不划算,重要子公司分拆独立融资独立输血,也能让母公司少很多负担一旦遇上资本寒冬,多一个融资渠道相当于多一个活下来的路径。

所以,对于药明生物暗示拆海德和合联,所长表示理解,但心理终归有些不舒服,这是人性,好东西,当然想全部据为己有。

不过话又说回来,药明事件转头就会让所长想起微创。

微创模式与迈瑞模式,谁更好呢?

微创VS迈瑞模式

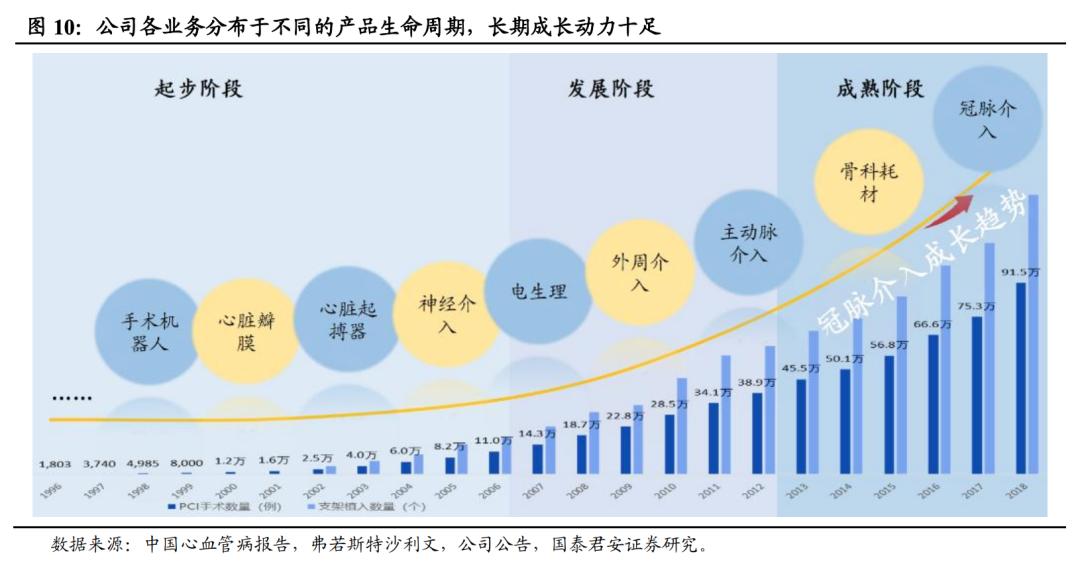

微创在之前的文章介绍过很多次了,这就是一个上市公司孵化器,母公司基本成为服务性平台,为各大子公司进行赋能,规划各种前沿好业务进行资源调拨,有新的好技术、好业务,买下来收入囊中或者成立独立的子公司去攻克,旗下的子公司独立融资、独立上市,但微创始终把持着子公司的控制权,已经上市的子公司都与母公司是并表关系。

这样的运作模式使得微创旗下“人才济济”,各项业务处于不同的产品生命周期,长期成长动力十足。

不过这样的企业,在资本市场其实是“新物种”,市场不知道该如何去估值,要说他厉害吧,确实厉害,什么好业务都有,而且随便一个单拎出来都很能打,牛市的时候,市场情绪好,就觉得他超级牛,星辰大海,估值直接给上天。

熊市的时候,市场情绪不佳,就会觉得这就是个掏空母公司的存在,更极端点甚至会认为母公司就是个控股平台,如此运行模式自然也会使得财务报表一点都不好看,何时盈利?是否能持续盈利只有天知道,于是熊市就给其打入十八层地狱。

送他一个词“牛市加速器、熊市放大器”一点都不夸张。

而反观迈瑞,他成立时间较长,由于历史的沉淀一步步的发展至今天,使得他什么业务都可以在体内完成,自身造血能力极强,压根不需要向资本市场要钱,自己的现金流就足矣进行新业务的投入以及员工激励,研发投入、并购投入以及业绩可以同时都有。

所以,在资本市场上,迈瑞的走势就比较平稳,拉长看完全不存在微创那样的过山车,总体体验会好很多。

但两种模式,哪种更好,所长觉得,不好说,似迈瑞这样的企业属于历史产物,经过30余年的积累,产品已经卖到全球拥有强大的造血能力,截至2021年Q3,拥有现金及现金等价物余额127亿,为未来的发展提供充足的资金支持。

而微创的核心产品还没能完成国际化就面临集采冲击,自身造血能力不足,只能伸手向外要钱,由于全球流动性泛滥,向资本市场要钱又是一件很容易的事情,因此,不要白不要,如此还能跑得更快。

微创的做法,类似于给自己上了杠杆。

复星VS恒瑞

其实,类似的剧本也在药企身上发生过,微创模式和迈瑞模式,是不是很像复星和恒瑞?

不过,微创走这样的路线,大半是被迫的,而复星走这样的路线则是自己的选择。复星打一开始,他的核心能力就是投资,说复星是一家药企已经不太科学,应该说他是一家BD企业。

正是得益于其出色的投资能力,复星旗下几乎囊括了所有具备有潜力的领域,虽然短期业绩反复不如恒瑞稳健,但却提供了一种长期确定性,毕竟,20年前,他就已经是医药界top级别企业,至今仍是,未来20年大概率还是。

因此,“牛市加速器、熊市放大器”形容微创的同时,也可以用来形容复星。虽然长期都往上,但回到中间的一个又一个超级过山车,持有体验确实很不好。

恒瑞的长期体验呢,确实比复星要好很多。

未来哪种模式更好?

在过去,恒瑞/迈瑞模式显然是优于复星/微创模式的,因为虽然大家都在往上走,可长期复合收益率,复星/微创差恒瑞/迈瑞有点多。

但也许未来,复星/微创模式会胜过恒瑞/迈瑞模式。

因为,科技的进步越来越快,大企业面对目不暇接的新技术应对能力必然是不如小公司的,创新担当总是来源于小企业。

在过去,整个中国都处于追赶发达国家的阶段,那么,集中资源,由集团统一作出决策下面的员工按部就班地跟着走无疑更具有效率。

毕竟,前面的路已经铺好了,集中资源往前跑就是。

过去我们很难听说哪家企业药品研发失败的,开玩笑,仿制药和me too级别创新药还能失败么?

但未来,随着中国的发展,我们越发同发达国家靠拢,没有人在前面领路,凡事都需要自己摸索,这个时候, 让听见炮火声的人做决策,权力下放,集团成为一个赋能性的平台也许更为科学 。

我们可以看到,越来越多的企业开始将自己变成一个孵化平台,在医药行业外,如小米、海尔、京东、腾讯,莫不如此。

因此,我们或许要习惯企业的分拆上市,投资的至高境界是创业,这话真真半点不假。

最后,给大家隆重介绍一下:价值事务所团队新鲜出炉的《从零开始学价值投资》。这本书不同于市面上已有的投资类书籍,完全基于投资新手的视角,专门挑新手必定会遇到的困惑进行内容展开。书里将行业分析和公司分析、估值分析等,进行大量的精简,梳理成一个一个的分析框架,这样小白也可以很简单地跟着参照分析,就像练钢笔字时跟着描红一样。

小白看完书后,也可以学着自己做公司分析,而不是一看就会,一学就废。想要自己学会公司分析,学会做价值投资的朋友,一定要买一本好好学一下。

从零开始学价值投资

¥63.5

购买