- 成立于 1999 年至2022年,22年后申请科创板上市

- 发行人是唯一成熟掌握抗蛇毒血清技术的企业

- 发行人是唯一能够规模化生产抗蛇毒血清的企业

- 公司成立于 1999 年,是一家专注于抗血清抗毒素领域的生物医药企业,致力于研究、开发、生产及销售针对生物毒素及生物安全领域的预防和治疗药物。

- 公司产品主要为抗蛇毒血清、马破免疫球蛋白、抗狂犬病血清等。因此按照 公司的产品性质来看,公司属于生物制品细分行业。从细分领域看,公司属于生物制品细分行业的抗血清抗毒素领域。

一、科创板上市标准

(一)科创板上市标准:市值与财务指标, 满足第一套标准

发行人选择的上市标准为《上海证券交易所科创板股票上市规则》第二章 2.1.2 中规定的第(一)条:预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000万元,或者预计市值不低于人民币 10 亿 元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

(二)公司符合行业 领域要求:生物医药

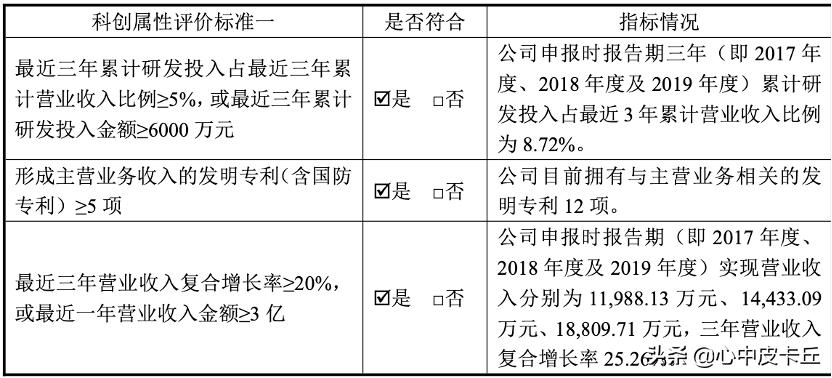

(三)公司符合科创属性要求

1、科创属性评价标准一( 同时满足三项条件 )

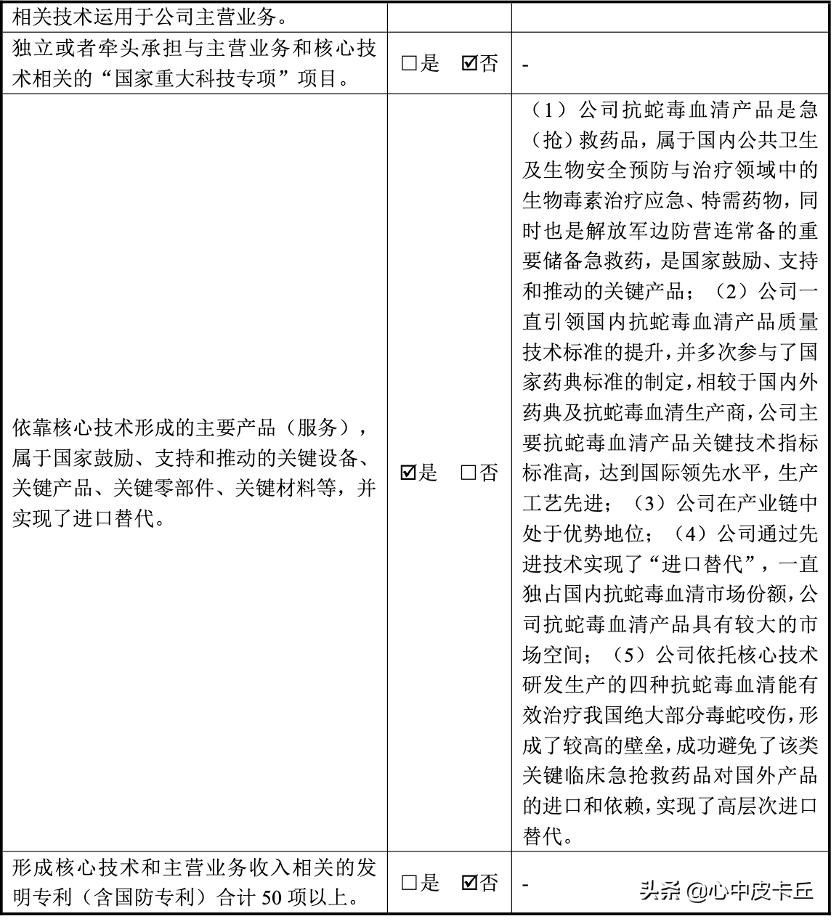

2、科创属性评价标准二(满足其一即可)

二、行业信息

抗蛇血清属于生物药品制造业下属的生物制品细分行业。抗血清是一种含有特异性抗体的血清。抗血清药物包括抗毒素、抗病毒血清、抗细菌血清等药品。抗毒素是指能够中和毒素的特异性抗体和含有该种特异性抗体的血清制剂。

1、生物医药行业的发展概况

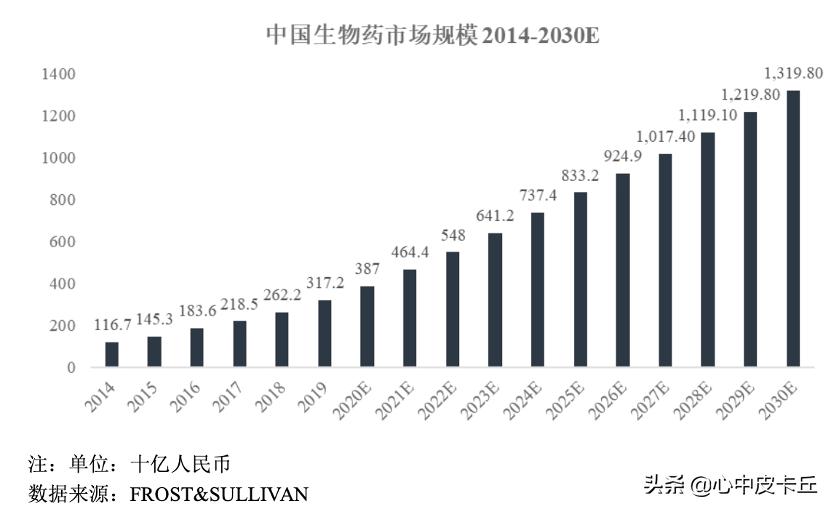

2019 年,中国生物药市场规模达 3,172亿元 。随着可支付能力的提高、患者群体的增长以及医保覆盖范围的扩大,预计至 2023 年中国 生物药市场规模将进一步扩大至 6,412亿元 ,同期 年复合增长率为19.24% 。而随着医药研发投入的增加,预计在 2030年生物药市场将会达到 13,198亿人民币 ,2023年至 2030年的 年复合增长率为 10.9% 。

2、抗蛇毒血清市场情况

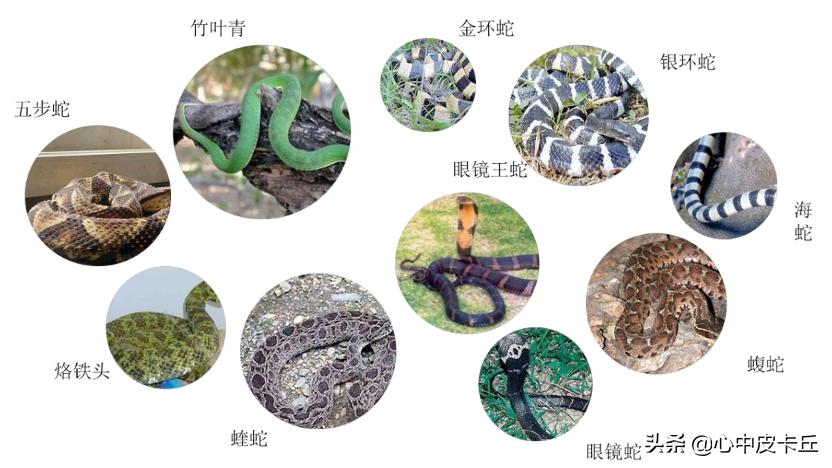

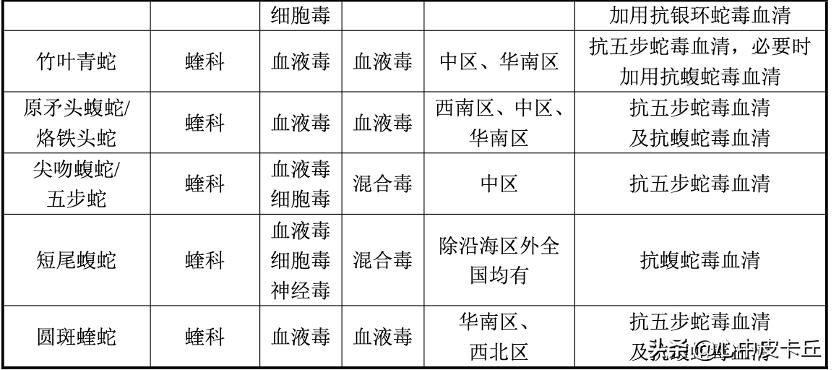

根据蛇毒的主要毒性成分、使人致命致残的生物效应和临床特征综合分析, 毒蛇毒素分为四大类: 神经毒类(如金环蛇、银环蛇、海蛇)、血液循环毒类(五 步蛇、蝰蛇、竹叶青、烙铁头)、细胞毒素(眼镜蛇)、混合毒类(蝮蛇、眼镜 王蛇) 。毒蛇的分布具有特殊的地域性,不同地区的毒蛇种类和毒性具有较大差 异。我国危害较大的毒蛇种类主要有:

我国十大毒蛇的名称、种属、毒素成分、类型和分布、推荐治疗使用血清类型情况如下:

3、马破免疫球蛋白市场情况

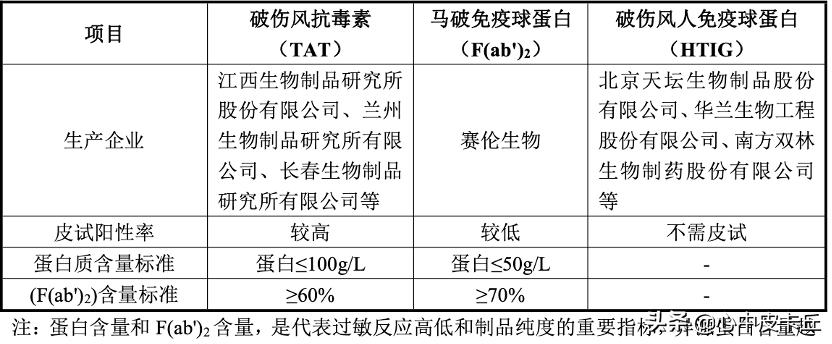

破伤风是破伤风梭菌经由皮肤或黏膜伤口侵入人体,在缺氧环境下生长繁 殖,产生毒素而引起肌痉挛的一种特异性感染。破伤风毒素主要侵袭神经系统中动神经元,以牙关紧闭、阵发性痉挛、强直性痉挛为主要临床特征,且随着 病情发展,轻微的刺激也可能诱发全身强直性发作,进而导致骨折、肺炎、心力 衰竭、窒息等多种并发症,甚至死亡。

(1)目前国内市场上破伤风被动免疫产品主要有以下三类:

4、抗狂犬病血清系列产品的市场情况

目前,全球有 100 多个国家和地区有狂犬病流行,每年死亡例数约 59000 例, 是致死人数最多的动物源性传染病。狂犬病主要发生在亚洲和非洲,亚洲的狂犬病病例数居全球首位,估计每年死亡例数达 30000(95%CI:8100~61400)例,40%犬病病例为不满 15 周岁的少年。

狂犬病在我国分布广泛,整体规模尚无权威统计。根据我国人用狂犬病疫苗 的使用量,估计全国年暴露人口数逾 4000万。部分狂犬病高发省份的监测显示,90%以上的暴露就诊人群为II级和III级暴露,其中 III 级暴露约 40%。III级暴露者中,仅15%左右接受被动免疫制剂注射。

6、抗血清抗毒素行业在新技术、新产业、新业态、新模式等方面近三年的发展情况和未来发展趋势

- (1)抗毒素、抗血清生产工艺升级

- (2)抗蛇毒血清、抗毒素等新型产品品类拓展

- (3)新技术不断发展

7、行业发展态势

(1)行业竞争格局和市场化程度

在生物医药行业,由于生物制药的技术壁垒更高,监管更为严格,市场竞争 情况相对较为温和。总体而言,目前我国生物医药产业尚未形成几家企业可以垄断市场的局面,与国际巨头相比,我国生物医药企业规模普遍较小,具备较大的 发展空间。

(2)行业壁垒

- 1准入壁垒

- 2技术壁垒

- 3资金壁垒

- 4品牌壁垒

三、公司

- 公司成立于 1999 年,是一家专注于抗血清抗毒素领域的生物医药企业,致力于研究、开发、生产及销售针对生物毒素及生物安全领域的预防和治疗药物。

- 公司产品主要为抗蛇毒血清、马破免疫球蛋白、抗狂犬病血清等。因此按照公司的产品性质来看,公司属于生物制品细分行业。从细分领域看,公司属于生物制品细分行业的抗血清抗毒素领域。

(一)产品与及情况

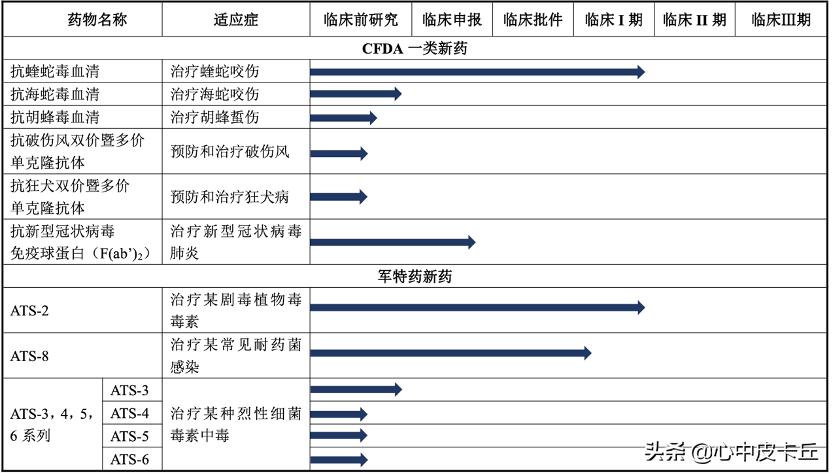

1、公司在研新药进度如下图所示:

2、公司现有产品聚焦于抗血清抗毒素治疗领域,包括抗蛇毒血清系列、马破免疫球蛋白、抗狂犬病血清,具体情况如下:

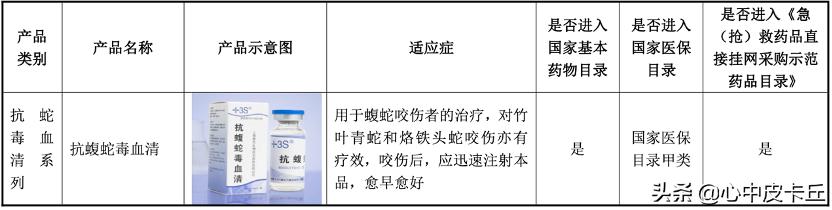

(1)抗蛇毒血清系列

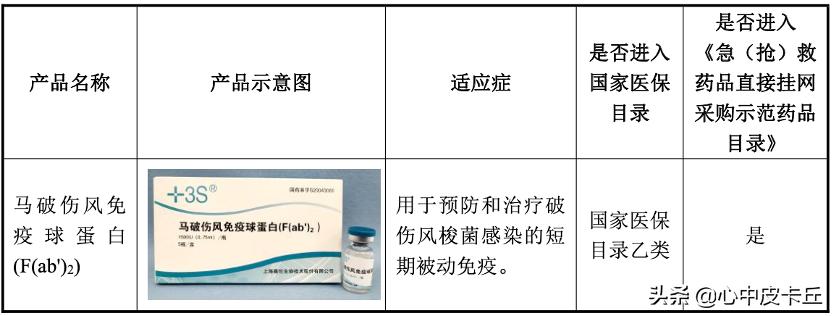

(2)马破伤风免疫球蛋白(F(ab')2)

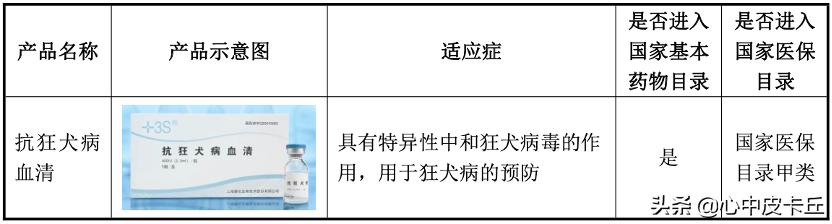

(3)抗狂犬病血清

(二)发行人产品的市场地位

WHO 指出抗蛇毒血清是目前毒蛇咬伤后唯一特效的治疗药品。公司是国内独家生产各类抗蛇毒血清的厂家,公司产品已纳入国家《急(抢)救药品直接挂 网采购示范药品目录》,是毒蛇咬伤临床抢救与治疗工作中不可或缺的药品。

马破免疫球蛋白是破伤风抗毒素(TAT)的升级产品,主要活性成份 F(ab')2 的含量更高,其副反应显著低于 TAT 产品。根据公开可查询信息,目前玉溪九 洲的马破免疫球蛋白产品正处于临床试验阶段,除发行人外,未查询到其他公司 获得药品注册批件,公司现为国内马破免疫球蛋白的独家生产厂商。

1、公司各产品的技术水平及市场地位如下:

公司抗蛇毒血清产品在蛋白质含量、F(ab’)2 含量、IgG 含量、比活性等关键 质量技术指标以及治愈率、不良反应率等方面处于国际领先水平;同时,公司抗蛇毒血清产品的治疗成本显著低于国际上技术领先公司的抗蛇毒血清产品。

2、发行人的技术水平及特点

发行人所处的医药行业作为知识密集型行业,研发投入大,研究周期长,研究门槛高。新药上市前往往需要专业团队 通过7-8年的时间进行小试、中试、临床前、临床批件申请、临床、产业化注册等基本流程 ,因此有较高的药品研发技 术壁垒。发行人生产的抗蛇毒血清产品,为国内独家生产的特效药,技术难度大,难以被仿制。

作为知识密集型和技术密集型产业,医药制造行业对研发人员及专业技术人才的要求较高,只有具备高素质的科研团队和强大的研发实力,才能在竞争中获得有利地位。目前我国生物医药行业处于起步阶段,人才比较稀缺。生物制药行业内的研发人才及专业技术人才以企业内部培养为主,新进入行业的企业如果没有 足够的人才储备,很难在短时间内打造出一支在研发、生产、销售等各环节都经验丰富、素质过硬的队伍。因此本行业有较高的人才壁垒。

(三)发行人与同行业可比公司比较

1、抗蛇毒血清:发行人系国内唯一取得抗蛇毒血清生产注册批件、成熟掌握抗蛇毒血清技 术、能够规模化生产抗蛇毒血清的企业。

(1)发行人是 国内唯一取得抗蛇毒血清生产注册批件的企业

(2)发行人是唯一成熟掌握抗蛇毒血清技术的企业

经查询药品临床试验登记与信息公示平台 ,目前国内无其他企业获得抗蛇毒 血清的临床试验批件,目前国内尚无其他企业研究抗蛇毒血清技术进入实质性阶段。因此,发行人是目前国内唯一成熟掌握抗蛇毒血清技术的企业。

(3)发行人是唯一能够规模化生产抗蛇毒血清的企业

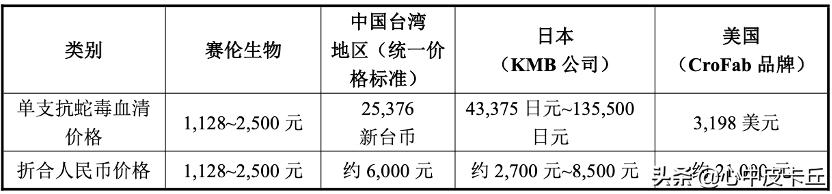

d.发行人的产品销售价格具有较为明显的优势经查询中国台湾地区及部分境外市场抗蛇毒血清产品的价格,具体情况如下:

(4)抗蛇毒血清行业属于高度细分领域,业内企业极少

(四)主要销售情况

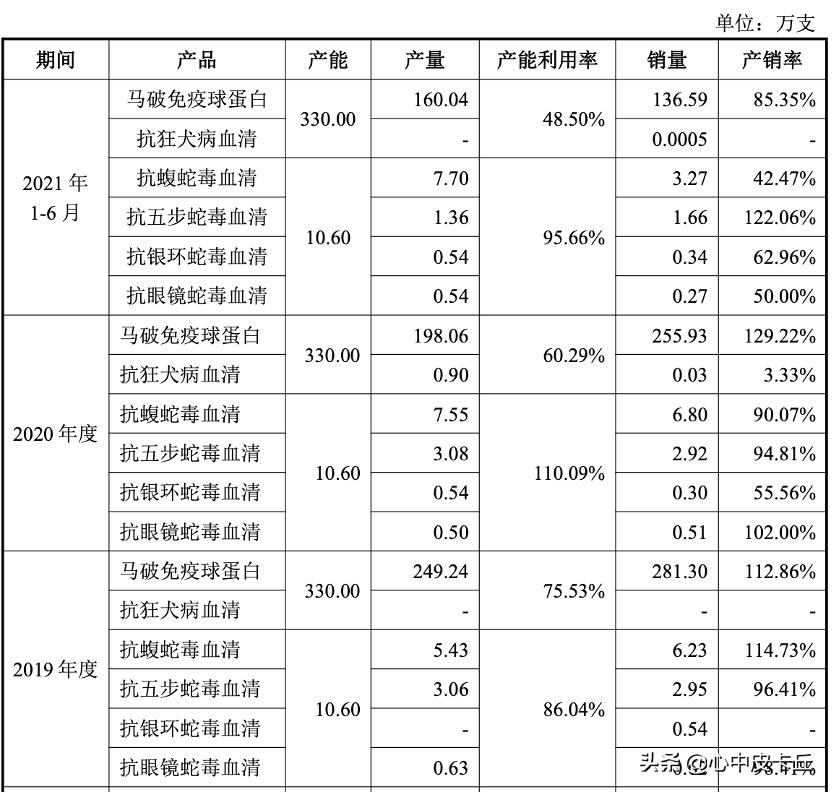

1、产销情况

2018 年至 2019 年,发行人主要产品产能利用率略有波动,总体 较为稳定;2020年,发行人马破免疫球蛋白产量较低,主要系公司根据 2019 年末马破产品库存水平和销售需求进行的生产安排,当年产能主要用于生产抗蛇毒血清产品。2021 年上半年抗蝮蛇毒血清产销率较低,主要原因系公司 2021 年上半年抗蝮蛇毒血清产量较高为7.70 万支 。根据年度计划,公司将在第三季度车间整休期间对空调净化系统进行改造,因涉及设备调研、定制、安装、调试、验 证等过程,影响车间正常生产的周期较长,为避免对市场持续供货产生影响,因 此公司对销量较大、库存量较小的抗蝮蛇毒血清在 2021 年上半年完成了全年产量的生产包装入库。

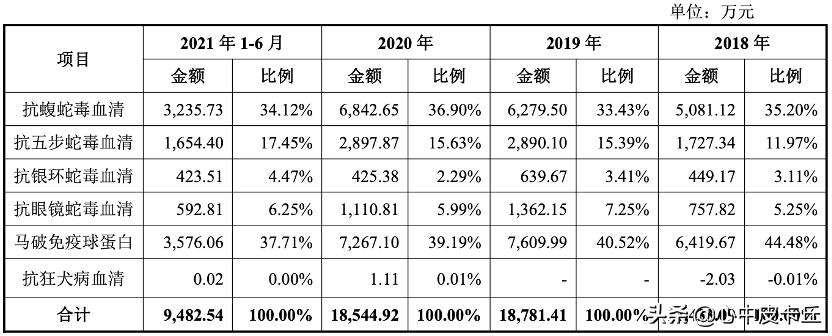

2、公司主要产品的销售收入及占主营业务收入的比重

- 公司的主营业务收入为马破免疫球蛋白、抗蝮蛇毒血清、抗五步蛇毒血清、抗银环蛇毒血清、抗眼镜蛇毒血清及抗狂犬病血清的销售;

- 公司 主营业务收入主要来自于抗蛇毒血清和马破免疫球蛋白产品,其中抗蛇毒血清产品是营业收入增长的主要来源。

- 公司的 抗蛇毒血清系列产品 是治疗蛇伤的特效药,为目前国内独家产品,报 告期内销售收入快速增长,从2018年的8,015.45万元增长到2020年的11,276.72万元, 复合增长率为18.61%,占主营业务收入的比例也从2018年的55.54%增长到2020年的60.81% 。

- 马破免疫球蛋白 是破伤风抗毒素(TAT)的升级产品,是公司主营业务收入的重要来源,报告期各期的收入分别为6,419.67 万元、7,609.99万元、7,267.10万元及3,576.06万元,占公司 主营业务收入的比例为44.48%、40.52%、39.19% 及 37.71%。

按照产品 不同,各期公司主营业务收入划分情况如下:

3、公司来源于核心技术的收入占营业收入的比例:100%

4、公司产品销售价格的总体变动情况

2017 年至 2021 年上半年,公司主要产品的平均价格情况如下表所示:

5、研发费用占营业收入的比例;三年

核心技术人员、研发及技术人员数量占比:截至2021年6月30日,公司共有核心技术人员3 人,研发及技术人员40人,研发及技术人员 占员工总数比重为14.44% 。

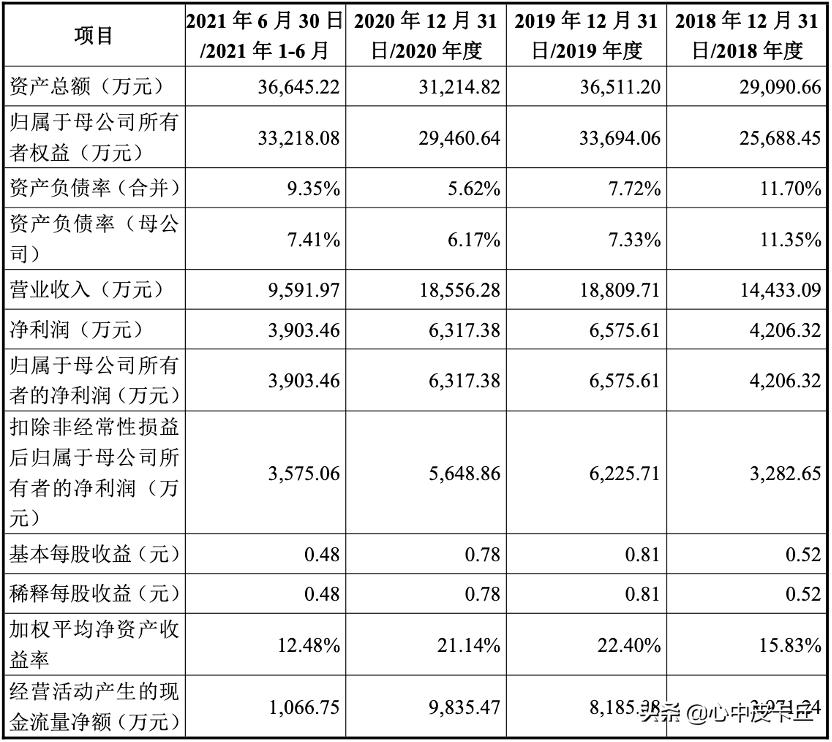

6、发行人主要财务数据及财务指标

四、重大事项提示(十大风险)

(一)、抗蛇毒血清市场属于 高度细分市场,认知度不高 ,发行人产品在 蛇伤治疗领域 未形成支配地位: 因此,虽然世界卫生组织和《蛇伤共识》均指出抗蛇毒血清是治疗蛇咬伤中毒唯一特效的药品,同时发行人抗蛇毒血清也是国内独家产品,但抗蛇毒血清并非现阶段国内蛇伤治疗领域的唯一药品,发行人抗蛇毒血清产品目前未形成市场 支配地位。

(二)、马破免疫球蛋白系列产品 市场占有率低

破伤风被动免疫制剂包含破伤风抗毒素(TAT)、马破伤风免疫球蛋白 (F(ab')2)和破伤风人免疫球蛋白(HTIG)三类产品,这三类产品存在相互竞争的关系。

与破伤风抗毒素(TAT)及破伤风人免疫球蛋白(HTIG)相比,公司马破伤风免疫球蛋白产品上市时间较晚,市场培育时间较短,目前市场认可度相对偏低,公司 马破免疫球蛋白系列产品在国内现阶段破伤风被动免疫制剂市场中的占有率较低。

(三)、公司现阶段 收入规模较小

报告期内各期,公司营业收入分别为 14,433.09 万元、18,809.71 万元、 18,556.28 万元和 9,591.97 万元,2019 年收入相比 2018 年增长 30.32%,2020 年受新冠肺炎疫情的影响,公司以预防和治疗外伤患者破伤风为主的马破免疫球蛋白产品 收入相比 2019 年有所减少,抗蛇毒血清系列产品收入增长较小,2020 年营业收入略有下降 。

与同行业上市的生物制药企业相比,公司现阶段收入规模较小。公司的快速发 展受到现有规模的制约,在研发投入、产能扩大、融资渠道等方面处于劣势。

(四)、发行人股东方正投资与保荐机构存在关联关系

正投资系方正证券股份有限公司(601901.SH,证券简称:方正证券)的全资子公司,持有发行人本次发行前 2.7107%的股份;方正承销保荐也系方正证券的全资子公司。发行人股东方正投资与保荐机构存在关联关系。方正投资和方正承销保荐虽均为方正证券的全资子公司,但双方系独立法人并受证券监管机构严格监管,在人员、机构、资产、经营管理、业务运作、办公场所等方面均相互 独立、有效隔离。

(五)、新型冠状病毒肺炎疫情对公司经营的影响

由于公司产品市场受人员外出活动因素影响较大,且公司产品是一次性急抢救药品,因此,虽随着 2020 年下半年国内疫情逐渐得到控制,终端市场需求基本恢复,但前期受疫情影响所造成的公司产品临床使用量下降无法在以后期间得到弥补。因此,新冠肺炎疫情导致公司 2020 年营业收入略有减少,未达到预期 增长目标。

六、公司现有产品结构相对单一的风险

公司营业收入分别为 14,433.09 万元、18,809.71 万元、18,556.28 万元和 9,591.97 万元,收入主要来自于 “抗蛇毒血清系列产品”、“马破免疫球蛋白”两类产品,这两类产品在营业 收入中的占比超过 98%。 公司现有产品品类相对较少,未来如果抗蛇毒血清产品、马破免疫球蛋白的销售规模发生重大不利变化或市场价格下降,且公司新产品无法顺利推出,则将 对公司经营带来不利影响。

(七)、产品价格管制或者竞品竞争导致降价风险

- 2016年至2018年,公司对抗蛇毒血清产品价格进行了调整, 调升幅度较大 。

- 2017年至 2021 年1-6月,以销售占比最高的抗蝮蛇毒血清产品为例,平均销售价格分别为574.68元/支、945.17元/支、993.08元/支、988.62元/支和988.55 元/支。抗蛇毒血清产品销售价格提升是公司业绩增长的重要因素之一。

- 未来,如果国家或地方有关部门出台针对本公司的抗蛇毒血清产品的限价政 策,导致该产品销售价格降低,或者因新参与者的竞品出现导致竞价性降价,公司将因此面临业绩增长放缓或者盈利能力下降的风险。

(八)、存货跌价准备计提对发行人未来业绩影响的风险

- 报告期各期末,公司的存货账面净额分别为 5,374.42 万元、5,389.51 万元、 4,972.02万元和5,127.49万元, 占期末资产总额的比例分别为18.47%、14.76% 、 15.93%和 13.99% ,存货金额较大。报告期各期末,公司 存货跌价准备 的金额分别为 1,392.03 万元、1,405.87 万元、1,160.50 万元和 1,262.42 万元, 占存货账面余额的比例分别为 20.57%、20.69%、18.92%和 19.76%。

- 公司存货的主要构成是自制半成品即马血浆,为保持合格血浆的正常供给,满足生产运营保障需求,公司在报告期内对马血浆的储备量较大,报告期各期末的账面净额为 3,220.91 万元、3,108.82 万元、2,694.40 万元和 2,538.30 万元, 占存货净额的比例分别为 59.93%、57.68%、54.19%和 49.50%。 针对不同自制半成品的特征,公司在报告期内制定了合理的存货跌价准备计提政策。

- 公司在未来期间仍将继续执行报告期内的会计政策,如果公司存货余额持续 增长,尤其是自制半成品若由于公司使用效率下降等原因导致库龄延长,可能出现存货积压、毁损、减值增加等情况,将对公司经营业绩产生不利影响。

(九)、长期股权投资减值风险

2017 年 4 月,上海天士力通过从公司处受让股权及增资的方式,取得了赛 远生物 60%的股权,公司对赛远生物的持股比例降至40%。截至 2017 年 4 月 30 日,公司已丧失对赛远生物的控制权,自 2017 年 5 月起不再将其纳入合并范围, 并通过权益法核算对赛远生物的投资。截至 2021年6月30日,公司持有赛远生物 22%股权,长期股权投资账面价值为 2,142.16 万元。

(十)、公司测算的抗蛇毒血清具体市场容量可能与实际情况存在差异的风险