本文首发于公众号: 投行实务观

北京诺康达医药科技股份有限公司(以下简称“诺康达”)拟在创业板上市,然而在2023年7月20日召开的上市委会议中,诺康达的上市申请被否决:

这里有一个细节,当天开的会是诺康达专场会议,不知道是不是交易所觉得诺康达的事要讨论好久,所以也没安排其他上会的,给留出了足够的时间,哎。

按照上市委意见的意思,感觉公司有点财务造假的嫌疑,诺康达真的有财务造假吗,我们今天来看看 。

关于诺康达,笔者此前曾分析过该公司,具体可见:

【一家IPO最终撤回,撤回前早有预兆;另一IPO被质疑财务造假】

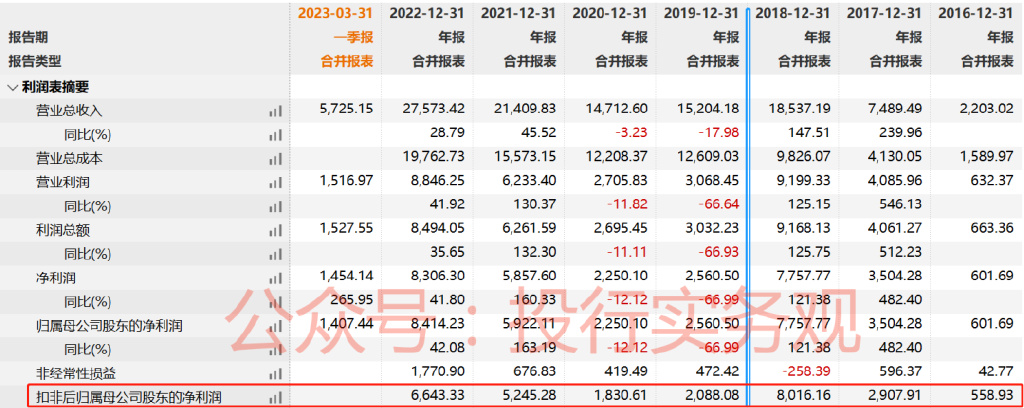

由于发行人此前曾申报过IPO材料,因此其自2016年以来的业绩情况均有披露,近年来发行人经营业绩情况如下:

咋看到这大起大落的业绩,是不是感觉公司这产业周期来的确实还蛮快的,2019年业绩跌下来,2021年和2022年又爬起来了,确实复苏的蛮快的 。于是2019、2020和2021年又成了公司新的一次报告期去申报创业板。

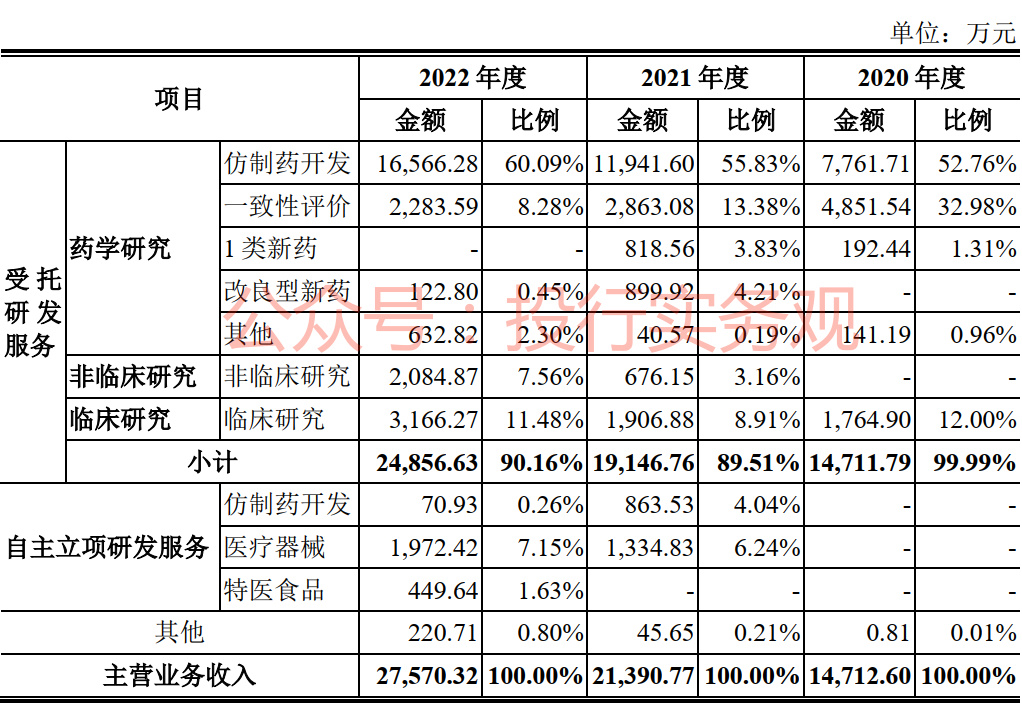

诺康达是CRO企业,报告期内营收构成情况如下:

如果说监管机构审核IPO申请是按照对项目质量进行评分来开展的话,那对于一个IPO项目,可以理解为它是从100分开始向下扣减,当企业存在各种各样不符合常规的疑点时,就会被扣减分数,当分数扣减到及格线以下时,企业的上市之路就废掉了,那诺康达究竟有哪些扣分项呢 。

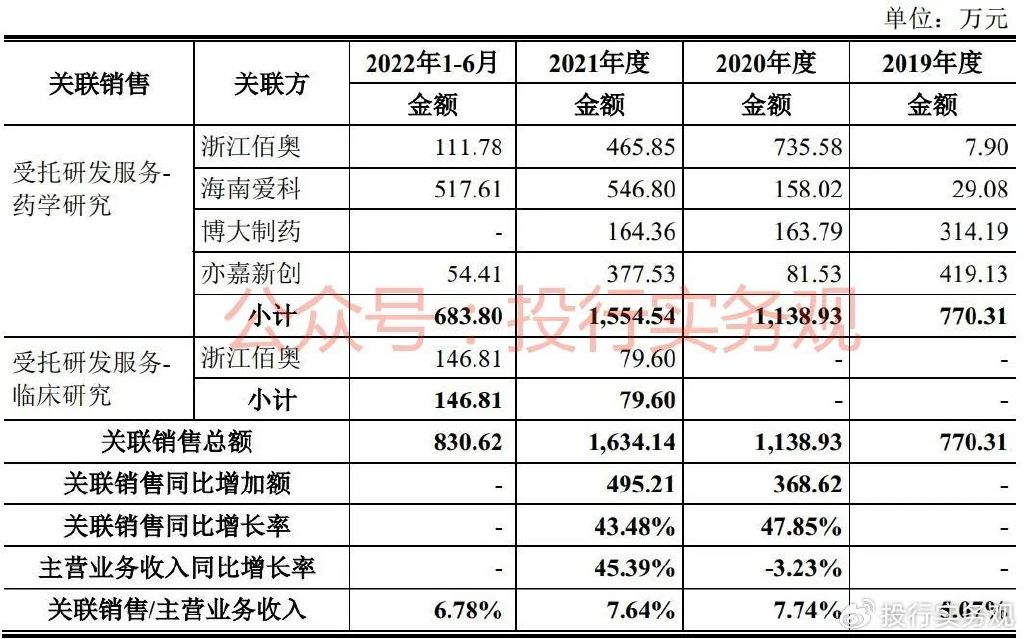

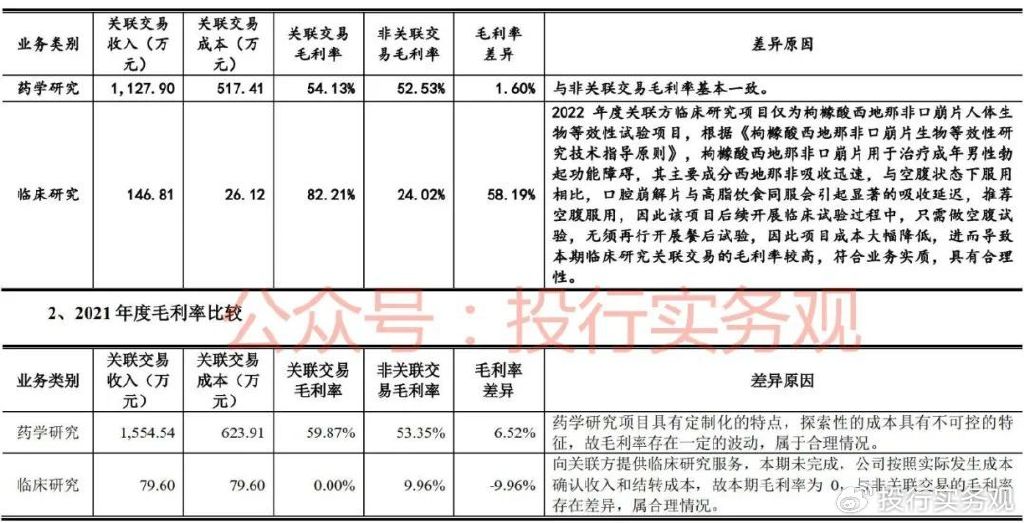

关联交易报告期内增加

报告期内,公司关联销售系向四家关联方所提供的药学研究及临床研究服务,具体销售金额及其增长情况如下:

营收规模那么小,还不控制关联交易的比例,营收规模小本身就减分了,关联交易还那么多,那必然又进一步拉低印象了。

中介机构再怎么解释关联交易没有影响发行人的独立性,哪怕说的再天花乱坠,在监管机构看来在审期间增加关联交易规模,还是在公司微薄的营收的背景下,怎么样也逃不开帮发行人“抬业绩”的嫌疑。

更何况报告期的关联交易比价内,关联交易的毛利率基本均是高于非关联交易的,有的还高的不少,虽然不知道发行人是故意的还是不小心的。但是无论怎样,可能在监管机构看来,你这都讲不清楚的:

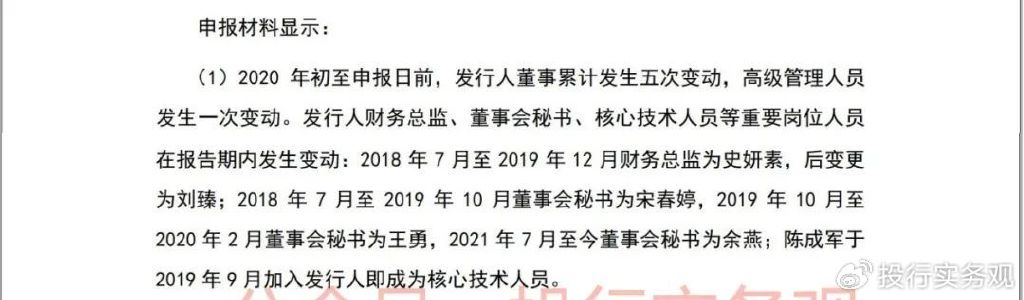

董监高等频繁变动

其实一个企业有没有发展前景,内部人肯定是最了解的,如果各位读者找工作时了解到想去入职的那家企业近年来高管变动频繁,你心里会不会犯嘀咕,企业是不是遇到啥问题了,咋公司高层刚入职不久就离职了。

监管机构也是考虑到为了拟IPO企业业务、人员稳定,而规定了近2年不能有大的变化的要求。而诺康达呈现出来的是如下一种状态:

注意这还是高管和监事的截图,实际上监管机构是这么问的:

审核人员看到你高管变来变去,他们也紧张 ,尤其是董秘和财务总监一直变动。 审核员多多少少会想企业是不是有啥问题,咋董秘和财务总监这么不稳定 。

收入确认疑点

这个问题其实就是监管机构聚焦的发行人的问题,此前一篇文章对诺康达的分析中,笔者已经提及过监管机构的口吻有点严厉, 但事实上即便在第一轮问询时,监管机构也不太客气 :

上来就问有没有伪造收入确认证据,说实话这么个问法,在普通的IPO问询中还是有点少见的:

笔者好奇搜了下,被这么问的只有三家,另外两家过了、诺康达被毙掉了,但另外两家都2021年就上市了,蛮早了,可能人家解释的够清楚 。不过看诺康达的工作量也相当大了,一反31个问题肝了824页,可怕!

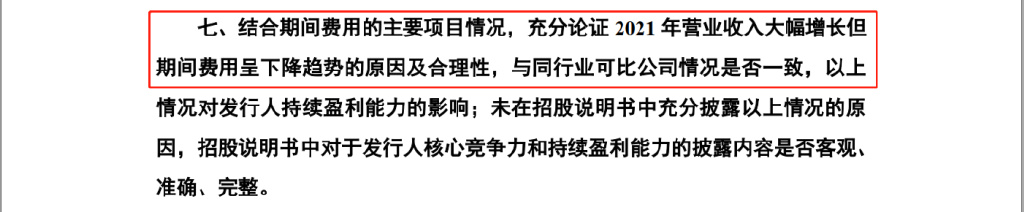

到了第二轮问询,监管机构语气也没缓和多少,第二轮收入确认问题, 光是题目,监管机构就写了近3页纸 :

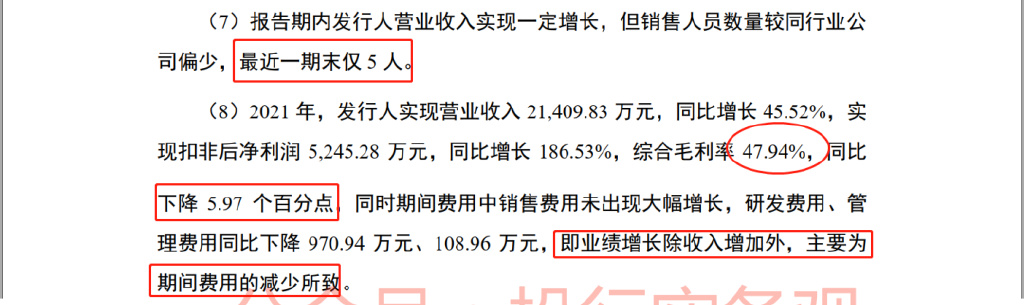

如上,监管机构直接就说了,销售人员这么少,收入增长还行但是毛利率下滑不少,就这样利润大幅提升,你这增长除了是收入增长带动了一些,主要是费用减少,省出来的,监管机构都这么“批评”你,那你咋说。

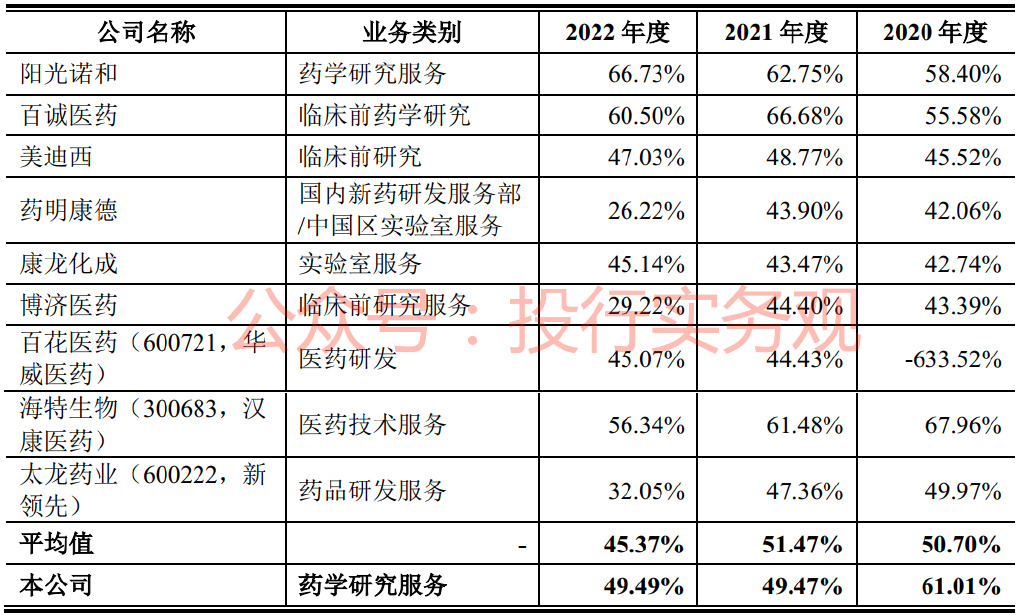

也确实,报告期内发行人毛利率与同行业可比公司对比如下:

如上,发行人收入占比最大的药学研究业务的毛利率在报告期内的确是降了不少。

而且关于期间费用下降这个事,监管机构在第二轮问询中又专门问过:

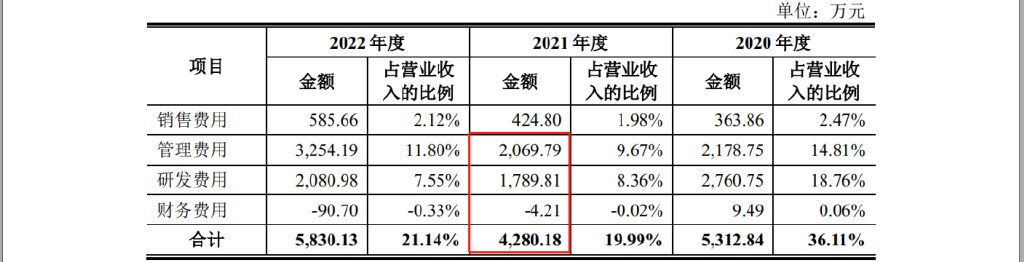

其实这一点真的是,不太符合逻辑啊,真的有点做业绩的意味 。我们的认知里,企业营业收入大幅上升,那你创造业绩,员工总要展业、出去拓展业务吧,企业总要比以前多做一些研发大幅投入才能让营收增长吧,公司总要激励员工才能让员工更有动力吧,一句话不太可能又要马儿跑得好,又要马儿不吃草吧,结果发行人2021年期间费用有一次明显的下降:

虽然发行人解释为合理的变动,但是总之就是可能给监管机构留下不好的印象吧。 2022年也是,看着期间费用增加不少,但是能显示企业未来增长潜力的销售费用没增加多少,显示企业技术储备的研发费用反而还降低了,确实有那么点做业绩的意味 。

而且而且,就在收入确认这一题中,监管机构直接就明说了,你保荐机构和申报会计师做专项核查,不只是保代和签字会计师,质控负责人、内核负责人和保荐业务负责人都签字确认!

让质控、投行业务负责人签字,这么个操作法,好像市场上可见的案例也不多,就诺康达和天臣医疗做过,监管机构这是让建投和天衡会所签字画押啊, 关键这一操作,诺康达一家就遇到两次,下面还有一次 :

然后就是此前文章中提及的,在审核中心意见落实函内,发行人被问及了如下压力山大的问题 :

所以说,这不是监管机构在审核过程中逐渐加大对发行人怀疑的,可能是审核人员在看到发行人此次申报材料后,在结合发行人前次申报撤回业绩先大幅下降,又大幅上升这个事实,就已经有点对发行人印象不好了吧 。笔者感觉自己都能想象审核员老师纠结的心情。

而审核中,随着监管机构越来越熟悉发行人的材料,加深了这一怀疑 。

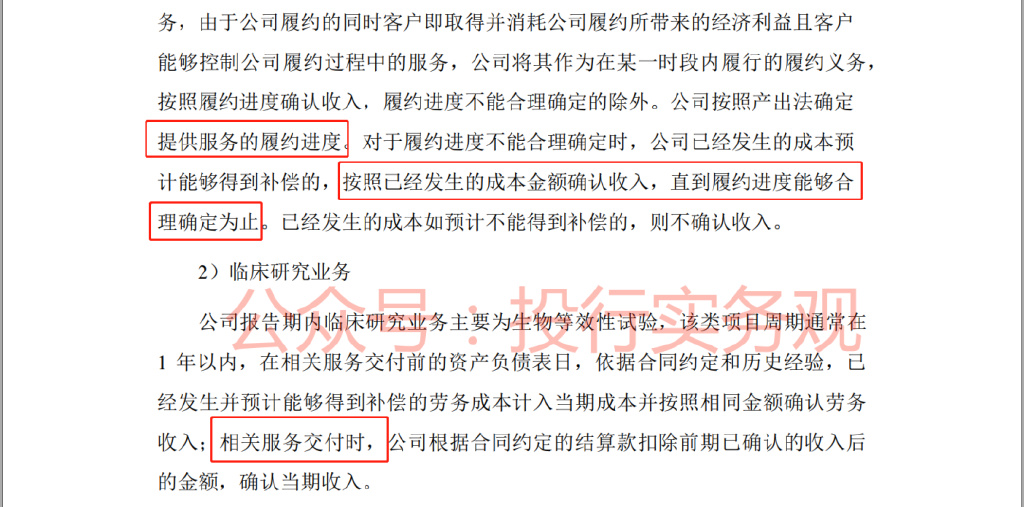

其实也难怪监管机构会怀疑,CRO企业均为按照履约进度来确认收入, 但是履约进度这个事吧,多多少少带有一定的主观性 :

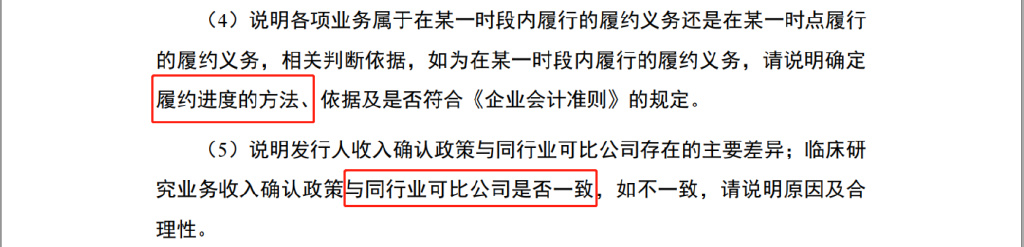

而且据审核问询中监管机构询问发行人收入确认与同行业可比公司的对比:

虽然发行人自己解释说其履约进度确认较同行业上市公司要谨慎,但是在节点划分上,上市公司的节点要较发行人更加明细,环节更多 。

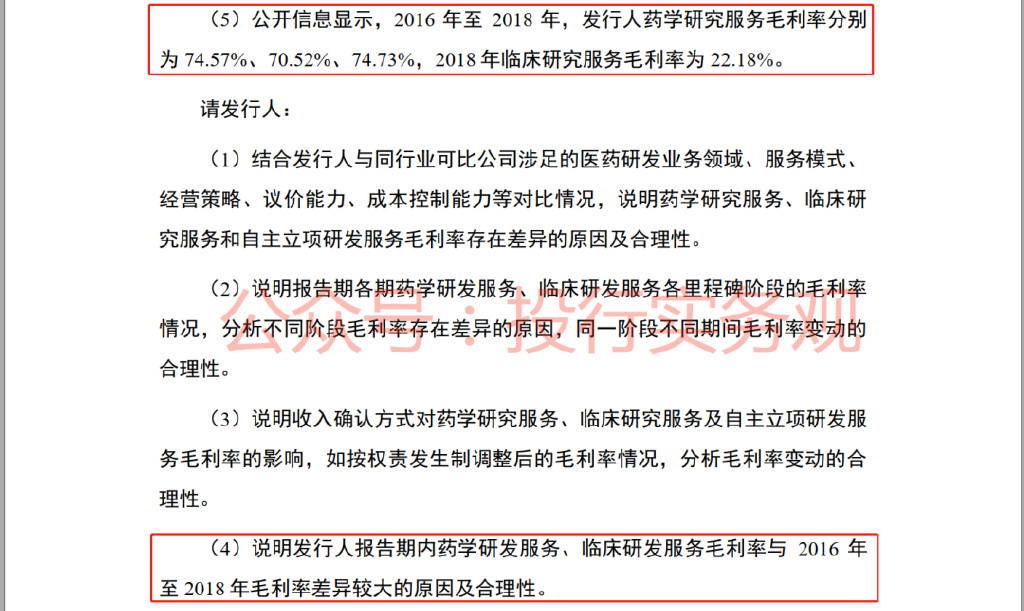

而且由于发行人此前曾做过申报,市场上公开披露过2016至2018年的财务数据,因此监管机构总会不自觉的将此次报告期的数据与发行人前次申报进行对比,如在毛利率问题中,监管机构即有如下发问:

同一个药学研究业务,2016至2018年毛利率是70%左右的水平,但是报告期内已经到了60%乃至50%的水平,下降已经相当明显了,监管机构担心你毛利率进一步降低啊,毛利率降低了,你想创造业绩咋搞,监管机构就会疑心你会不会激进确认一些收入,毕竟你收入目前就这么一点,毛利率要是降个5到10个百分点,可够你受的 。

监管机构的疑心有没有道理,有道理!企业目前有没有动机去激进确认收入,绝对有 !

所以监管机构才会一而再再而三的问,企业收入确认有没有作伪 。

监管机构关注的其他

除了以上方面,监管机构还关注了发行人实控人个人卡在报告期初大额取现的情况,报告期初大额取现,中介机构经核查后解释为购买壁画等收藏,但是监管机构对此并不太满意,又一次要求保荐机构的质控等人对此事进行签字确认:

说来也真是奇怪,谁家买古玩、字画是拿着几十万现金去买的啊,转账不是更方便吗,毕竟转账还留痕,省的买卖有争议后面存在扯皮,当然笔者毕竟不是这方面的专家,兴许人家就要现金呢,总之是怪!

就是因为过于怪,以至于该问题和收入确认问题一样,被监管机构连续问了三轮,不知道发行人和中介机构收到审核中心意见落实函时是不是心里发慌了 。

至于像募投项目,就是些微不足道的了,比如此前问询内监管机构曾问及发行人本次拟募资9.3亿元,与经营规模是否匹配,笔者没仔细看到底反馈回复内有无提及是如何测算的这募资规模,就一点,公司总资产才9.4亿元,净利润最好的2022年扣非才6600万元, 这募资9.3亿元,相当于无负债情况下再造一个诺康达,规模到底匹不匹配就是仁者见仁了 。

总结

发行人总体来说还是营收太小了,小规模企业申报IPO,笔者此前聊过好几次,具体可见:

【凝思软件IPO:营收太小了,遇到这样的项目,感觉交易所也头疼】

【46家在审企业不符合创业板推荐规定?有的已提交注册1年多】

笔者觉得监管机构看到这样小规模的企业申报IPO多多少少还是头疼的,毕竟营收小的企业抗风险能力还是有点差的。

诺康达确实是存在诸多疑点:像收入本就是按照履约进度确认,存在不少主观性,偏偏在收入增长时期间费用却同比下降,而且关联交易还一直增加不收敛;以及再叠加上大额取现去向问题一直被诘问,问题确实不少。

而且笔者还觉得吧,公司所处的行业,医药研发,近期也是深受监管机构关注。没办法,各种因素交织在一起,你就越发被监管怀疑了,被否也就不算冤枉了。

至于公司有没有财务造假,笔者感觉也就是以上方面给人一种公司有造假的迹象,其他方面恕笔者也看不出来,有其他方面疑问的读者可以留言一起讨论。 不过,笔者还是那句话,在这个监管环境和建投所处的背景下,笔者绝对不认为建投报项目会碰这个红线 。

而且笔者还在想,倘若公司不是前次材料撤回后二次申报的,而是首次申报,倘若公司报告期初没有大额取现这些事,项目命运会不会不一样呢 ?

往期文章

1、【CPA业务】财务核算之总额法与净额法核算总结

2、中航上大:起码到目前可能会是一个IPO成功案例的典范

3、又一份警示函,总额法变净额法,调减营收近33亿

4、泽达易盛财务造假案惊现隋田力,心疼东兴证券一秒钟

5、看了沪深交易所发布的新规,笔者感觉还算好,压力没那么那么大

欢迎关注公众号: 投行实务观

投行实务观

保荐代表人+注册会计师。分享财务和法律干货、投行业务资讯、上市公司分析的公众号,持续不定期更新

95篇原创内容

公众号

收录于合集 #ipo

95个

上一篇中航上大:起码到目前可能会是一个IPO成功案例的典范