今天股市整体来说,个股下跌个数为2811个,下跌个数为1799个,成交额为8704亿,市场成交额进一步缩减。

上次政策底出来以后,反弹了一波,不过从上周开始又回调,震荡了一波。那么市场见底了没呢?

1、判断市场底,可以从以下几个信号来判断

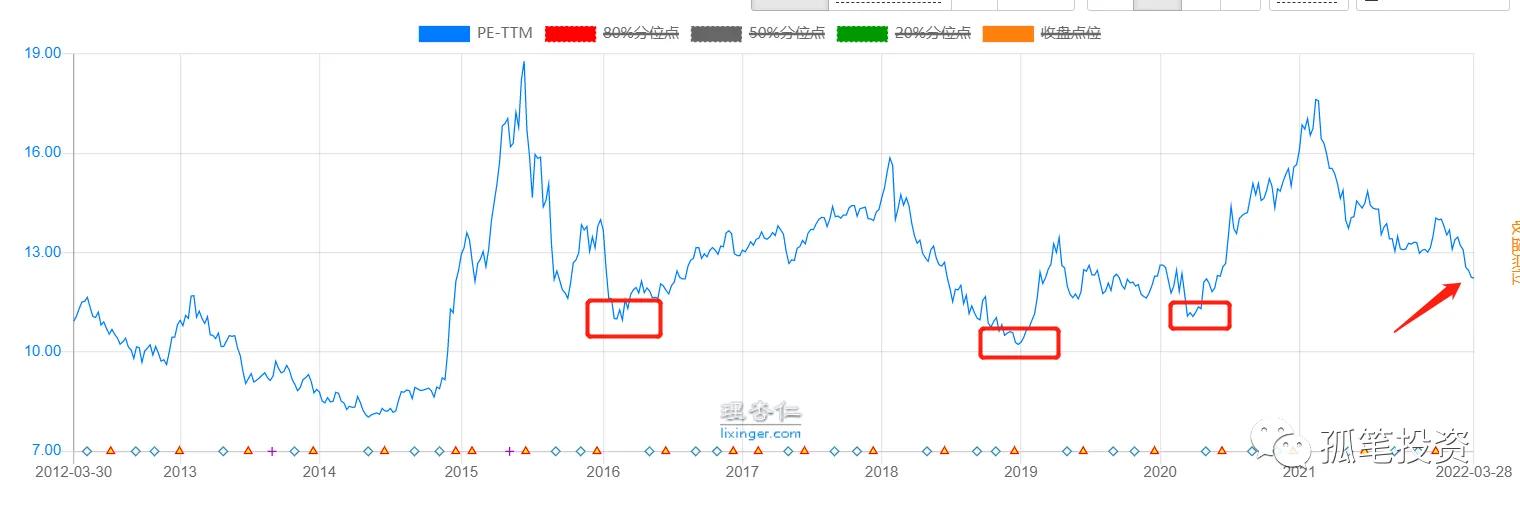

首先看市场成交量,股市见底的信号之一为市场成交量低迷,参考2018年和2020年底部成交量,大概在7000亿。从最近的成交量来看,出现持续下降的信号,反映的是市场情绪低迷。不过距离市场底部成交量来看,还是有些距离。

再看市场估值,这里用沪深300代替。今年沪深300下跌了16.03%,截止到目前,若是更新21年年报,估值为11.55倍。2015年至今,沪深300有三次较好的投资机会,分别是2016年最低估值11倍,2018年最低估值10.3倍以及2020年11倍,相比更新后年报后沪深300的估值还有些距离。

不管是从市场成交量还是市场估值来判断市场底部,是不够全面的,也没办法较为准确判断市底是否真的确立,最重要的是企业基本面是否改善。从去年下半年开始,大宗商品涨价对中下*行游**业盈利的挤压。很多制造业虽然在第四季度开始得到缓解,不过由于地缘关系导致石油价格大幅度上涨,通胀压力进一步增加,给各行业造成了很多不确定因素。

具体还得看第一季度和第二季度报出来,从目前的情况来看,企业第一季度是最苦难的时刻,一是稳增长政策具有一定的滞后性,可能要等到3月份以后才开始见效。二是成本上涨影响很多制造业可能业绩难以达到预期,估计要等到第二季度才开始缓解,下半年甚至明年上半年才有可能改善。

但是不管各种因素如何影响,在市场估值较低的时候入场,长期持有,静待企业盈利改善,大概率能不错的回报。

2、今天白酒行业下跌幅度还是蛮大的,中证白酒下跌3.4%。主要的原因估计是各类茅台酒价下跌,此次下跌幅度达到了数年之最。背后下跌的原因有两个,一是经过两年的疫情,很多人收入其实是锐减的,叠加部分城市疫情反复,对白酒的消费预期有所减弱,对白酒的景气度也造成一定的影响。二是茅台3月31号新电商平台上线,会对经销商的利益造成一定的冲突。

3、拓邦股份22号发了年报,但是我前几天出差,没时间具体分析。拓邦股份是我长期跟踪的一家公司,主要是它潜力足够大,也是智能控制器的龙头企业,具体分析可以看以下两篇文章《如何深入分析一家公司(好未来分析)》和《如何深入分析一家公司(好公司分析)》小白如何想学习的话,可以收藏起来,算得上是教科书版的了。

拓邦股份主要从事智能控制器,是消费电子的一个细分行业。目前具体最高点已经腰斩了,下跌幅度超过50%。两大原因,一是从营业收入来看,每个季度增速下降,说明智能控制器行业景气度下降。二是成本上涨,挤压了企业利润。从第三季度开始,成本上涨幅度开始超过营业收入,到了第四季度更加明显。

除了营业收入和成本影响,再来看看,还有哪些因素影响拓邦股份的盈利,导致估值下跌的。

我习惯通过公式来分析:

归母净利润=营业收入x(毛利率-费用率)-税金及附加-所得税+其他收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它收入(其它收入影响有限,这里不做详细分析)

=77.67x(21.28%-12.63%)-0.29-0.48+0.26+0.55+0.86-0.86-1-0.1=5.65亿

从公式来看,影响拓邦股份归母净利润的主要指标是营业收入、毛利率、费用率、其它收益、投资收益、公允价值变动、信用和资产减值损失。

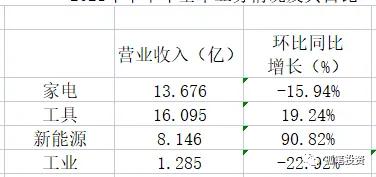

一看营业收入。就业务板块而言,下半年相对来说增速有所下滑,其中家电和工业环比有所下滑,工具和新能源处于高增长,其中工具业务代替家电成为营业收入最高的板块,新能源板块高速增长。主要是下游应用场景不断拓展打开增量市场,存量市场技术升级,实现锂电化和无绳化。两个板块在一定程度上处于*绑捆**销售,因为电动工具主要趋势是锂电化和无绳化,这就需要在电动工具上安装一个锂电化的智能控制器,所以工具板块销售会带动锂电板块的增长。

家电和工业板块2020年下半年和2021年下半年增长幅度高,可能是2020年上半年由于疫情因素影响订单推到下半年,海外客户代工厂停产导致订单内流、去年下半年房地产增速下滑对家电需求下滑等造成20年下半年和21年上半年景气度较高。21年智能控制器需求正常化。今年上半年基数过高的情况下,拓邦的业绩应该不会太好看。

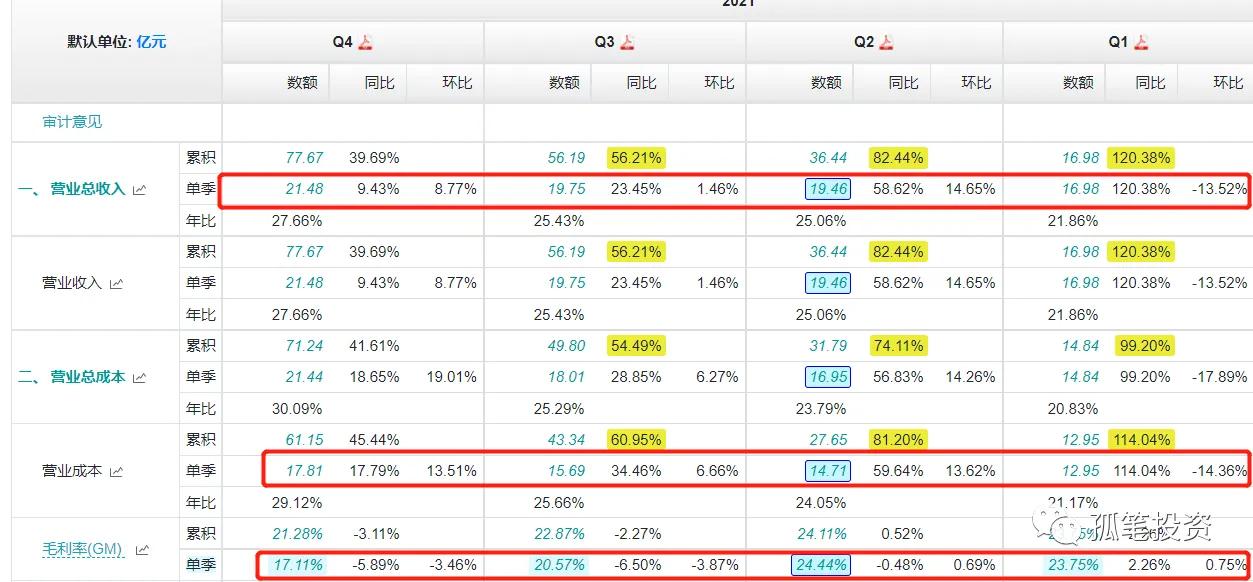

二看毛利率

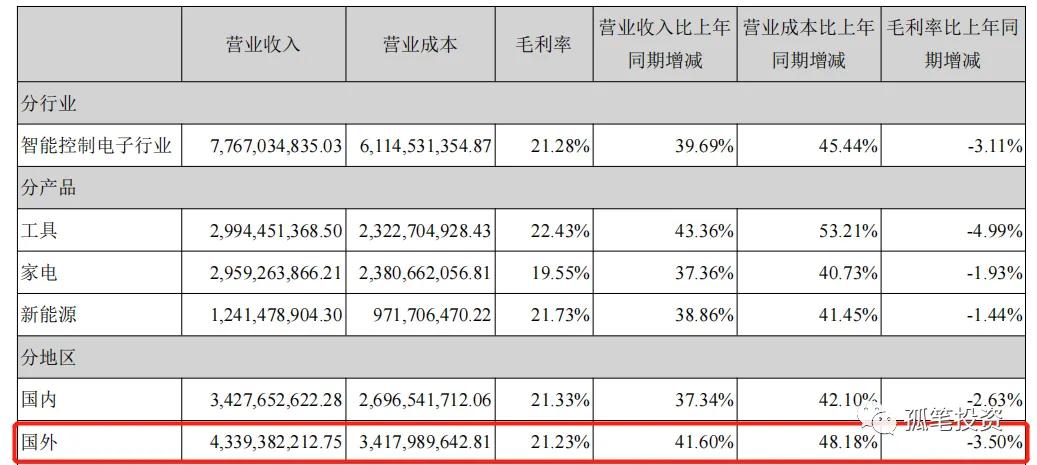

下半年连续两个季度下滑,尤其是第四季度,下滑幅度将近6%。导致毛利率下滑如此之高的主要有两个原因,一个营业成本上升,第三四季度上升幅度是超过营业收入的增速。二是外汇贬值,人民币升值导致兑换过来的人民币减少了,直接影响到了海外的营业收入,间接影响到了毛利率。因为毛利率=(营业收入-营业成本)/营业成本*100%。

海外营业收入影响几何?

以美元兑换人民币为例,去年海外收入为43.39亿,毛利率比国内下滑幅度接近1%,可能间接影响到净利润0.4亿左右。

三看费用率

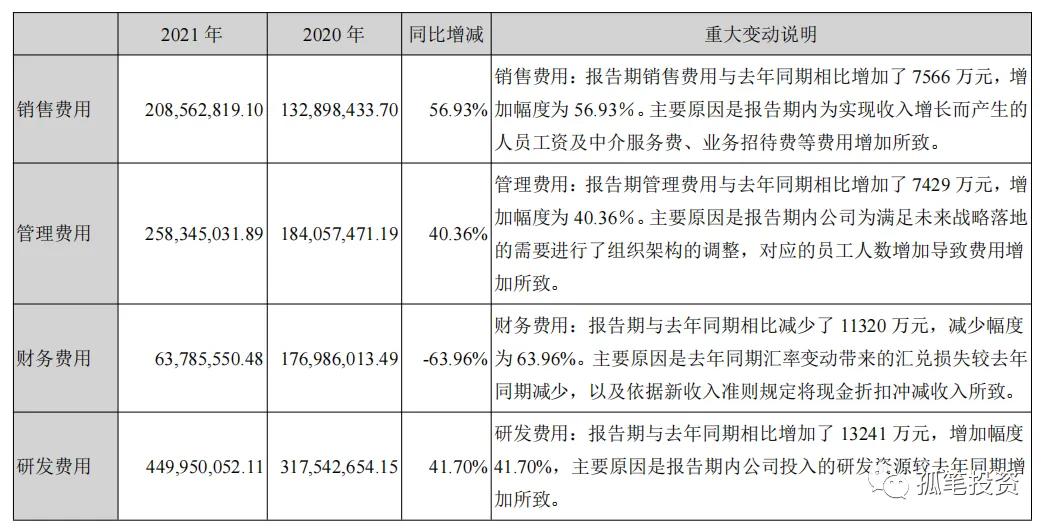

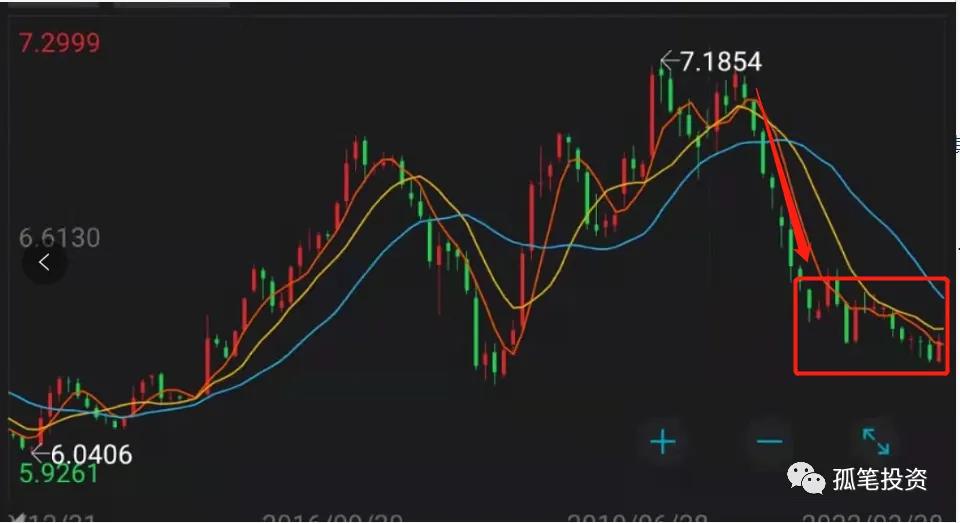

销售和管理增长幅度分析意义不大,研发费用同比增长41.70%,主要是技术更新过快,公司需要不断增加技术研发投入来维持核心竞争力,研发支出在同行中增幅较大。财务费用相比去年降幅较大,主要是2020年下半年汇兑降幅较大,去年相对较为平缓一些,以美元兑换人民币为例,看图

这个跟汇兑造成营业收入损失是有一定区别,可能跟公司保值业务或者海外理财等有关。不过今年随着美国加息,美元升值,海外占比较大的公司有利于缓解成本压力上涨以及财务支出的压力。

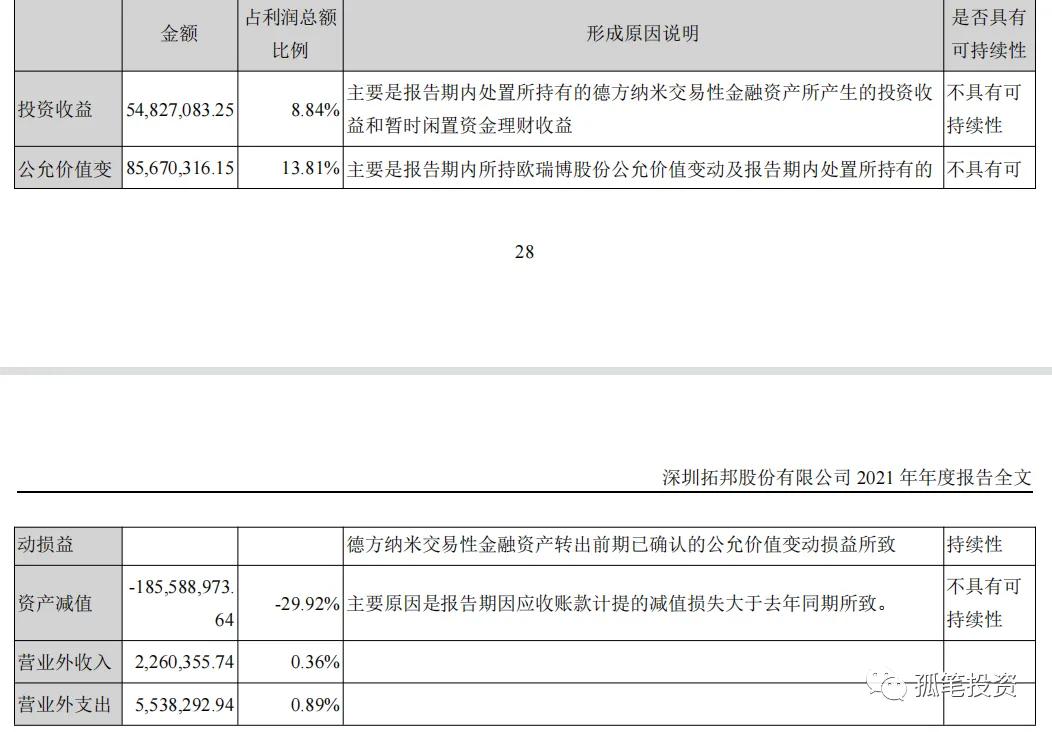

四看投资收益、公允价值变动,财报给出了具体解析,这里不多讲。

五看信用和资产减值损失。两者加起来有1.86亿。信用减值损失主要来自应收账款,整年计提了0.86亿,单单第四季度竟然计提了0.7亿。资产减值损失整年计提了1亿,主要来自存货。我看了同行和而泰两者计提不过0.4亿,远低于拓邦股份。

对于计提信用减值的分析,我认为拓邦股份相对于和而泰在拓展市场份额时,在客户质量上似乎没有那么严格,20年千万级客户在80多家,21年达到100家,当然疫情影响也是一个重要因素。而和而泰实施的三高政策,客户质量更有保障一些。

还有资产减值损失,拓邦股份的存货高达21.84亿,和而泰为15.37亿。存货过高资产减值损失相对较大。其次还有一个重要原因,拓邦股份在成本控制上没有和而泰强,主要是与销售模式有关,和而泰销售模式是成本加成,面对成本大幅度上涨时,可以通过下游转接成本压力,有的对半承担,甚至80%-100%。所以面对原材料大幅度上涨时,和而泰的成本控制能力更强悍。

本文来源于微信公众号:孤笔投资