刚进入三月,一场突然而至的黑天鹅成为压倒油价的最后一根稻草,国际原油价格暴跌至31.5美元,一时间水比油贵的荒诞景象在互联网上四处流传。

与此同时,石油在能源上的竞争对手电力,在中国却有另一番光景。A股市场上,电力设备相关板块迎风起舞,火爆行情持续了一月有余。

在市场上吹起这股风的,是指定未来中国发展方向的“新基建”,而在“新基建”中扮演排头兵的,是电网系统的重头戏——特高压。

扫一眼“新基建”的华丽阵容,5G、大数据、人工智能等领域都顶着未来科技的光环,架电网、铺电线的特高压工程多少带了些“铁公基”的泥土气。

但特高压却又是“新基建”的基建,因为没了电,“新基建”这些项目统统玩儿不转。

而特高压技术的背后,更是一场有关中国电力的科技革命。

Part 1. 中国为何必须给电力建“高铁”?

在现实生活中,高压线路负责将电力从远处输送过来,再通过变压器降低电压等级来供工厂和家庭使用。一般为了减少运送的损耗,同时把电送的更远,会通过提升电压来实现。

特高压就是为解决“如何将更多的电送到更远的地方”这个问题而诞生的。

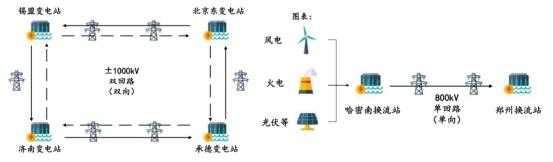

交流特高压线路(左)与直流特高压线路(右)示意图(来源:中泰证券)

可以这么理解,造特高压工程就是给电力输送造“高铁”,不过特高压的关键词不是速度,而是功率。

作为世界上最先进的输电技术,特高压“特”就特在它输出的电压特高、输送电的容量特大,传输的距离特远。

这项特别的技术,目前的应用格局也特别的清晰:中国是唯一实现特高压大规模投入商业运营的国家。在这一点上,中国是典型的后发先至。

自上世纪中期,包括美国、日本、前苏联、意大利等在内的国家先后进行过特高压输电技术研究,并陆续建设并投入使用。但最终因为经济下滑、运营效益等问题阻碍,最终降压或停止运营。

西方走不通或不愿走的路,为什么中国一定要走,而且要走出名堂?一句话,这由中国的“能源国情”决定。

一是,中国能源分布和负荷中心离得太远,这是发展特高压的重要原因,也是被提及最多的原因。要进行大规模能源调配,要实现远距离输电,必须提高电压等级。

二是,用电量持续增长,导致对更高等级电网和输电线路的需求,这是特高压发展的根本原因。官方预测“十四五”期间全社会用电量仍将达到4%-5%的增长。电力消耗增长的现状,无法回避使用特高压的选择。

三是,输电通道的建设滞后于电源建设,这是发展特高压的催化剂。近年来,电源投资的数额稳定,但电网总投资额出现了明显下滑,出现了部分区域发的电送不出去的问题,需要特高压来打通。

看得出来,特高压输电工程,和我们熟知的三峡大坝,高速铁路,南水北调一样,是典型的大国重器,是要实现“功在当代利在千秋”的世纪工程。

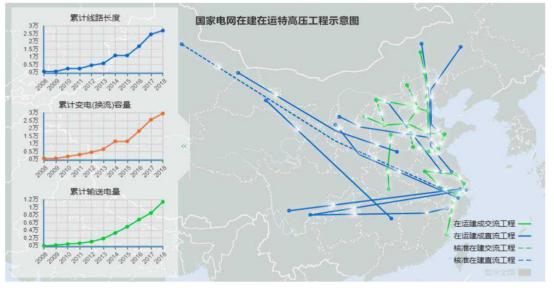

根据中泰证券数据,截至目前,我国有25条特高压线路(10交15直)正在运行、7条特高压线路(4交3直)正在建设,以及7条待核准特高压 线路(5交2直)。

我国特高压线路总览(截至2020年3月 来源:中泰证券)

而这样一项世纪工程在当时要上马时,中国却几乎连可以摸着过河的石头都没有。

Part 2. 中国如何成为特高压技术的“主场”

在电力领域,从高压-超高压-特高压,输电电压每提高一个电压等级,都面临技术极限的挑战。

中国电网技术曾一度沿着“引进-消化-吸收-再创新”的路径摸索前进,但到了特高压技术,这个模式上来就走不通了:西方虽然趟过特高压这条道,但发展水平良莠不齐,也没形成成熟的技术和设备,中国就是拿着钱也没地方买。

这就给了当时中国研发特高压技术提了一个不可能的任务:没有成熟经验借鉴,去突破现有工业基础、技术与人才储备限制,自主研发,把发达国家的超高压500kV输电容量翻一番,到1000kV。

这样看,在其他领域,中国还是争取弯道超车;在特高压领域,中国就得插翅飞渡。

所以说,特高压技术压根就不是凭一个人、一个团队、一个企业能攻克的单项技术,而是需要实现整个领域的突破。

自1986年,中国开始就对特高压技术进行跟踪研究,至2006年开始建设第一条特高压线路,再到今天成为特高压国际标准的制定者,中国走过了30多年的研究探索道路。

这期间,有国家意志为特高压技术加码。

如启动国家立项研究;国务院于2005年正式将特高压列入《国家中长期科学和技术发展规划纲要(2006~2020年)》;2006年特高压成套设备研制列入《国务院关于加快振兴装备制造业的若干意见》;特高压工程接连进入国家“五年规划”;2012年/2017年两次给与“特高压工程技术”国家科学技术进步奖特等奖表彰。

同时,这条赛道上汇集了大量科研技术人员。

据科技日报报道,直接参与中国特高压技术的核心层中,包括30多名院士,3000多名工程技术人员,11家国内外权威科研机构,9所高校和设计机构及200多家厂商,共涉及500多个单位、十几万人。

面对中国特高压建设撬开的巨额市场,西门子、ABB、施耐德等国际巨头,曾抓着中国在特高压发展技术上的一些不足,纷纷叫卖各自的技术解决方案。

这就要求,中国不仅要把特高压技术收入囊中,还要把特高压产业链上关键装备的市场订单牢牢攥在自己手里,否则会像一些领域里,中国成只成长为工程应用大国,而利润则被西方赚走。

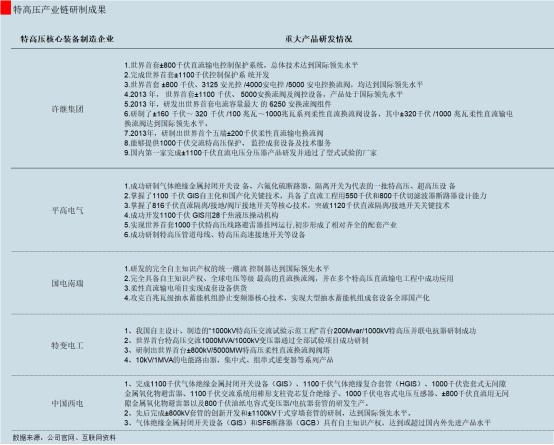

一大批高科技企业纷纷领命,要在设备制造上去打破国际电气巨头的技术垄断。

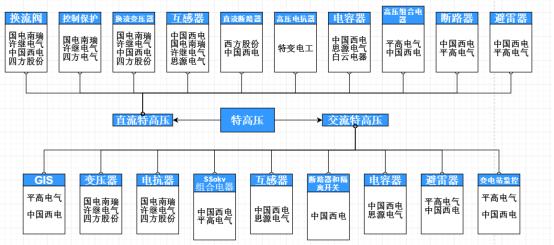

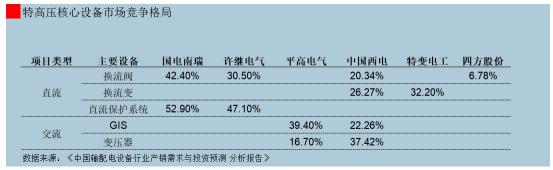

特高压直流和交流工程中,所需核心装备各有不同。

直流特高压与交流特高压核心设备及主要厂商

根据前瞻产业研究院数据统计,特高压直流项目的核心设备为换流阀和换流变压器。主要供应商分别为国电南瑞、许继电气、中国西电和特变电工;在直流控制保护系统方面,许继电气和国电南瑞两家平分了市场份额。

特高压交流项目的核心设备为GIS 和交流变压器,主要供应商分别为平高电气、中国西电、特变电工等。

特高压核心设备供应商市场份额占比,供应链市场集中度较高

迄今为止,中国不仅是世界唯一实现特高压大规模商业运营的国家,也在这个领域全方位实现了“中国引领”,成为了制定标准的人。一句话,特高压技术,世界看中国。

上马特高压技术以后,回头再看其他输电技术,基本就是小菜一碟了。所以特高压工程的发展和成熟,不仅回过头来反哺了国内其他电气设备的国产化进程,还成功培育了一大批电气制造企业成长为了具有世界影响力的电工装备行业。

这些企业四处出击,参与国际竞争,硬是把特高压打造成为了中国继高铁、核电站之后的第三张“出海名片”。

2020年这个关键的档口,曾经的大国重器再度被祭出,为“新基建”来打头阵,这一次特高压又被赋予了什么历史使命?

Part 3.用“新基建”来治“旧病”

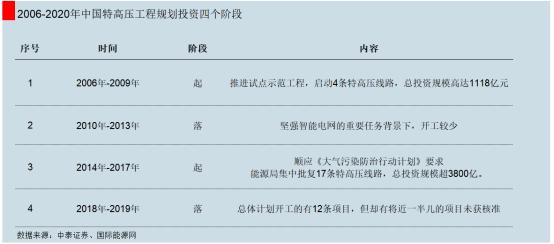

自2006年中国开始兴建,特高压工程14年的建设历程可以清晰地划分成四个阶段。

离我们最近的这波特高压规划周期,之所以进展缓慢,中泰证券总结了背后的几个重要原因:一是国网上任领导对于特高压重视程度弱化;二是电价下滑与用电量增速趋缓双重经营压力,国网资本开支能力有所减弱;三是围绕特高压建设的争议依然存在。

虽然几轮特高压建设背景各有不同,但凭借投资规模大、建设线路长、输送能力强等特点,特高压一直都扮演着国家拉动基建投资、托底实体经济、改善能源结构的重要角色。

安信证券研报指出,尤其在经济下行压力与疫情影响的当下,重启特高压项目,能有效带动设备制造企业恢复生产、走出疫情影响。而且规划的多条项目本来就途经,或者干脆就位于湖北,更是直接提振湖北经济社会发展。

但话又说回来了,要拉动经济经济增长,为什么一定要用特高压来打头阵?

中央部署“新基建”相关任务时一再强调的“补短板”效应。特高压是电网规划的重头戏,但电网短板在哪里?

按照中金财富的观点,输电通道的建设落后于电源建设,是特高压崛起的一大催化剂。这个矛盾在新能源领域尤其尖锐。

“十二五”以来,风电、光伏经历了“*跃进大**”式的发展,装机量骤增。风电、光伏建设周期短,输电设备建设周期长,加剧了电源和电网规划严重脱节。

这就导致了严重的“弃风”、“弃光”现象,西北地区的风电和光电发好了送不出去,当地又消化不了,眼看着白白浪费掉。据界面报道,2010年-2015年,仅弃风造成电量损失累计达1015亿千瓦时,相当于三峡、葛洲坝两座水电站2015年全年发电量。

新能源消纳难问题,正是由此而来。这个问题的原因纷繁复杂,也是个久拖无解的世界性难题。但电力行业普遍看法是,要根本解决新能源送出、消纳问题,还要靠特高压,以及建立在特高压网架基础上的智能电网。

根据前瞻产业研究院分析,时值当下,电源投资高峰期过去,电网投资比重逐年上升。优化输电建设、强化配网建设是这一阶段国家电网的任务重点。

因此抛开短期刺激经济的阶段性的目标,特高压作为国家电网主导的大手笔投资,还是要发挥能源调配的长远意义。

把申港证券、中泰证券等券商研报的观点总结一句话:就是要用特高压这项新基建,治治新能源消化不良的“*毛老**病”。

十年前,特高压的研究和发展,让中国电网技术从追赶者的角色变成了领跑者,其影响不亚于一场科技革命。十年后,重启特高压基建投资,对中国电力网络乃至能源格局来说,势必又将迎来一场脱胎换骨的改造。

或许,今年的国运就赌在特高压上。

来源:远川科技评论

作者:王凤哲