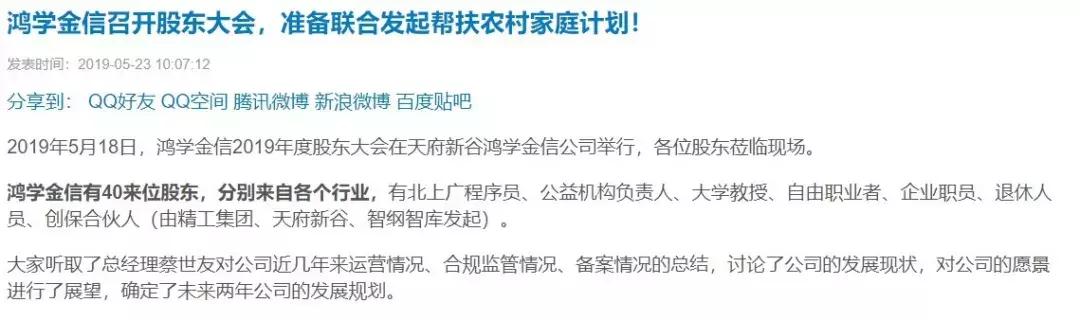

鸿学金信5月22日发出公告:平台联合40余位股东“准备发起帮扶农村家庭计划”。公告内容显示,结合公司运营数据和外部大环境情况,鸿学金信确定了未来2年的发展规划:“计划到2020年,服务于50000到200000个家庭,帮助暂时困难家庭解决学费2-10亿元。”

同时,鸿学金信还宣布即将启动“10万家庭美好生活计划”的公益项目,“采用全新的公益方式,通过借款而非直接捐赠,用多数人帮助多数人的互联网金融普惠模式来助力暂时困难的家庭。”虽然平台暂未公布具体细节,但在备案关键期,力推公益项目的做法让人费解。

据公开资料显示,鸿学金信于2014-年9月20上线,注册资本金500万(实缴资金:355万元)。

截至2019年5月17日,平台累计借贷金额2亿0633万9902元;累计借贷笔数16084笔;撮合余额4297万元;

当前金额逾期率2.06%,总金额逾期率8.22%,当前逾期90天(不含)占比1.62%。(从这个体量来看,小平台)

运营主体为成都鸿学金信商务咨询有限公司,大股东为蔡世友,占股65%。

存管银行为遂宁银行,在互金协会的资金存管暂没有查询到相关信息,也就是说这家遂宁银行暂时没有通过存管银行白名单测评。

为备案冲刺?

根据4月份流出的《网络借贷信息中介机构有条件备案试点工作方案》,现存正常运营平台要达到备案条件除了要在如区域性和全国性经营的机构分类、一般风险准备金和风险补偿金的要求、注册资本金的门槛、股东信息审查等方面有要求外;还对公司高管、制度、业务要求、出借人保护做了明确的规定。更重要的是,该备案试点方案对时间安排也十分紧凑,要求试点地区省级人民政府要在4月末前制定相应方案,正式启动时间不晚于6月末。最晚于2020年12月末完成辖区内全部网贷机构分类处置及备案整改工作。整个备案整改时段刚好与鸿学“10万家庭美好生活计划”的施行时间重合。

从合规角度考虑,在175号文明令网贷平台严格执行双降后,鸿学金信曾主动上报监管部门并设定了自身的双降目标,随后的4、5月份也在持续执行该政策。如果说平台要通过这一项目来做大体量确实没有逻辑支撑。根据专家分析,体量小的平台,反而在备案整改方面更有优势,因为其中风险更为可控。

为新业务铺路?

此次公告中的一句“鸿学金信将提供相关技术支持,携手相关公益机构、公益基金会共同发起‘10万家庭美好生活计划’”,这与其此前公告的”将增加其他不涉及到资金流的非P2P帮学服务业务,帮助需要学习的青年及教育培训机构搭建好学费分期支付的技术服务平台“有相似之处。

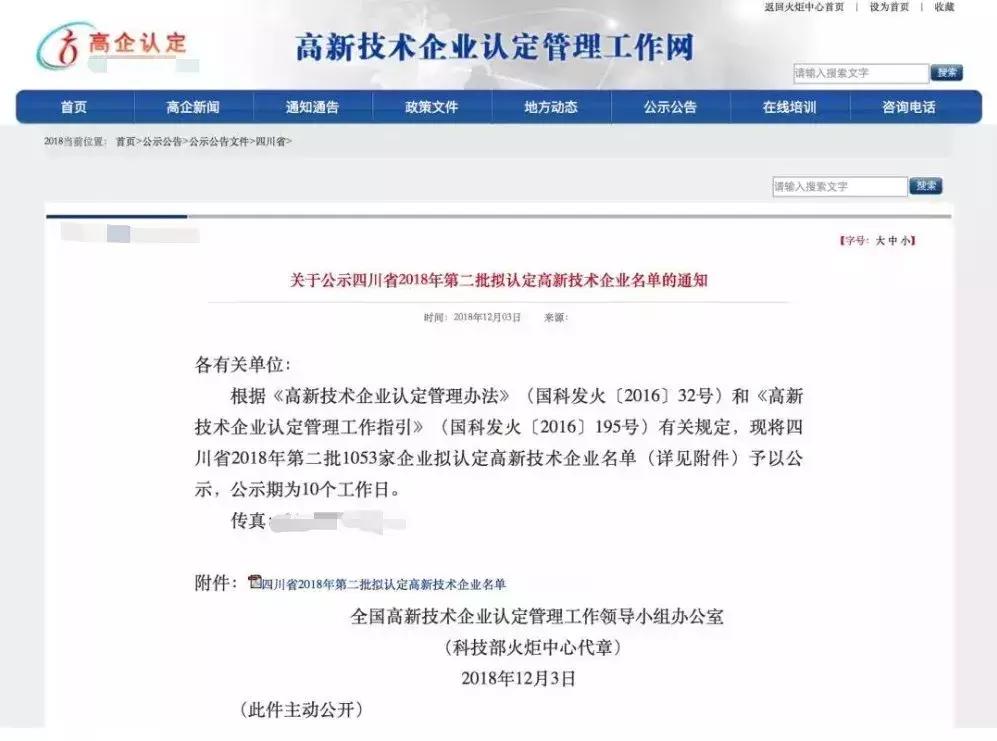

作为一家成立5年的网贷平台,鸿学金信在金融科技方面已有沉淀,今年已先后获得国家高新技术企业资质和科技型中小企业认定,已具备为机构和用户提供技术服务的基础。

作为一项于备案整改期重磅推出的公司发展2年规划,鸿学金信对该项目寄予厚望,但以公益为突破口意欲何为?

鸿学金信的资深出借人和借款人对此应该并不陌生,该平台从成立之初,一直坚守教育金融领域,立足于青年人培训学习领域的借贷需求,已为成千上万青年人提升个人专业技能、实现个人价值提供帮助。在近期公布的数据中,截止5月17日,平台累计借贷笔数16084笔,每一笔撮合的背后,对应的就是一名上进青年学习需求的满足。因此鸿学金信在出、借两端均获得了“公益助学网贷平台”的良好口碑。同时,因为借款成本相对传统金融机构更低等优势,在网贷之家和网贷天眼等第三方机构网站上,用户也更愿意为这家平台贴上“公益助学”、“普惠金融”等标签。

因为深耕教育金融领域的借贷需求,秉承“让天下不再有缺钱学习的青年”的理念,鸿学金信获得了较好的市场口碑,但近5年来这一口碑并未有效转化形成招牌效应,以至于很多出借人建议平台:“既然做的是普惠金融,如何把这张公益招牌凸显出来才是关键。”

这也不难理解,凸显公益助学特质,践行普惠金融,形成网贷行业和教育金融领域独树一帜的品牌效应,大概是平台力推该项目重要原因,但不是唯一因素。

不管是为备案冲刺还是为新业务铺路,如果平台真正的是在做事,并且能为这些困难家庭解决学费问题也是功德一件。

温馨提示:以上内容仅为信息传播之需要,不作为投资参考,网贷有风险,投资需谨慎!