双元科技这份半年报来的很及时,承接2022年数据,可以看看公司业务的延续性如何。

公司2023上半年利润增速还可以,收入增速下降。

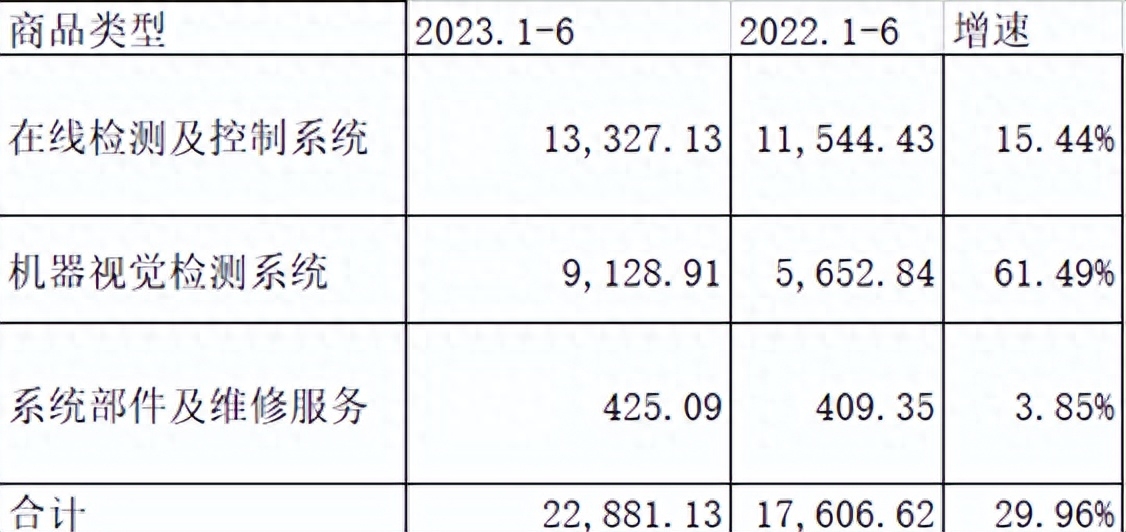

拆分业务看机器视觉检测业务上半年增速61.49%增速较高,在线检测及控制系统增速15.44%,在线检测及控制系统的增速有点不及预期。机器视觉检测业务部分增长可能来源于X-ray内部缺陷检测系统。近两年机器视觉检测业务和在线检测及控制系统增长主要来自于新能源行业。我对公司技术的外延式拓展抱有一定期望,不过还是时间和过程。

公司半年度数据好于天准科技、矩子科技、凌云光,不如中控,经济大环境对公司还是有一定影响的。

公司预收货款还是在持续增长,结合公司9个亿的订单,公司营收大幅下滑的可能性不高,增速可能会有所下降。下半年2.6亿顺利确认的话,全年增速可能在32%。

熊市如何谨慎都不为过,公司最低市值46亿,接近我设置的目标区间,是比较舒适的持有价位,高于此价位需要谨慎。