朗威股份:数据中心机房及综合布线设备提供商,产品服务腾讯、中兴、上交所等数据中心,产品市占率常年维持10%以上。

公司概况

朗威股份是一家数据中心机房及综合布线设备提供商,主要从事服务器机柜、冷热通道、微模块、T-block 机架等数据中心机柜和数据电缆等综合布线产品的研发、生产、销售及服务。

产品主要应用于中大型数据中心以及智能楼宇布线场景。是数据中心建设由工程向产品化转变的重要参与者,以工厂预制产品为支点,致力于下一代绿色数据中心基础设施的研发、制造和建设。

主要产品及应用

朗威股份主要产品为数据中心机柜、综合布线产品及其他定制机柜,公司主要产品的基本情况如下:

1、数据中心机柜

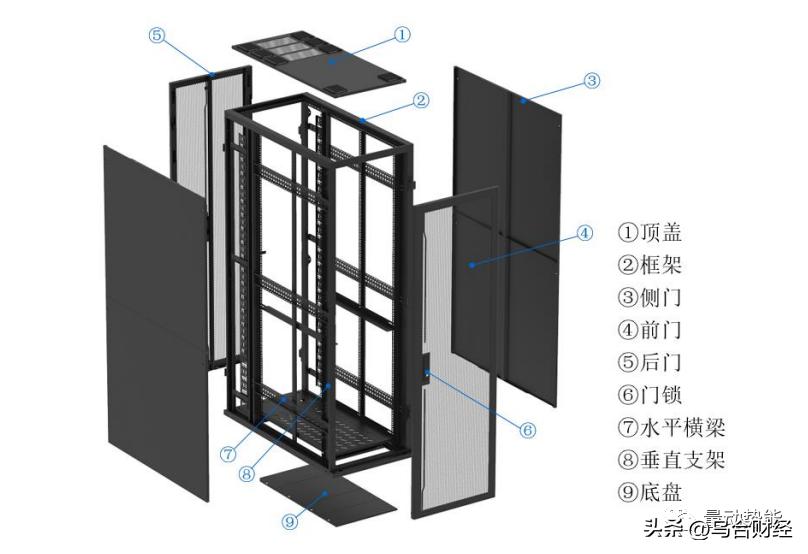

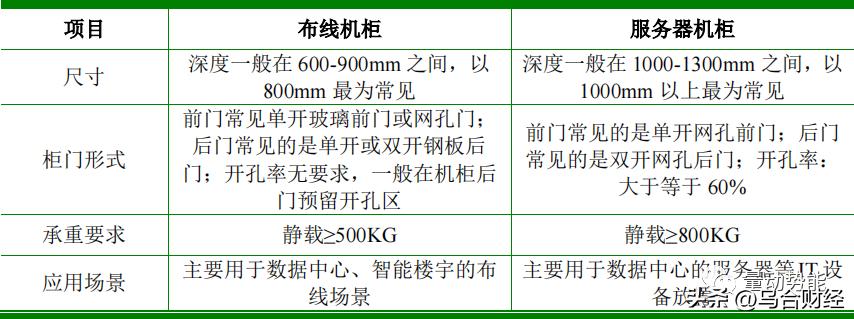

(1)服务器机柜:

服务器机柜是数据中心机房中专门用于放置服务器等设备的基础结构件,数据中心的算力取决于其装载的服务器的数量,服务器机柜为存放服务器的基本单元,因此数据中心行业往往用机柜数量来体现数据中心的规模。

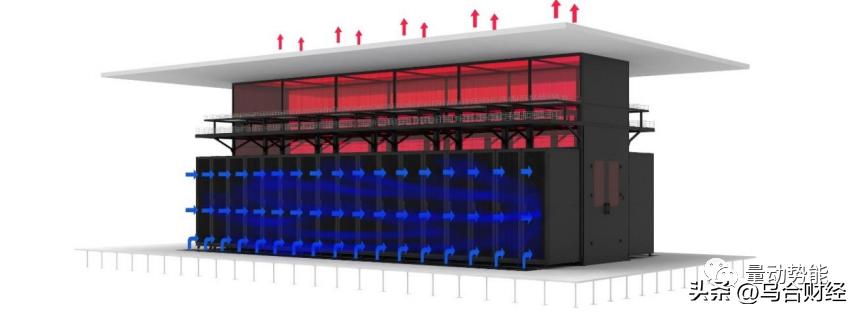

(2)冷热通道

冷通道/热通道的工作原理均是通过一组服务器机柜和通道结构件共同形成一个封闭通道式结构设计,将冷热空气进行隔离,并分别引导冷空气和热空气有序流动。公司冷热通道作为数据中心重要基础结构产品,在降低数据中心 PUE值中发挥着重要基础性作用,应用案例主要有京东云华东数据中心、中国移动长三角(无锡)数据中心。

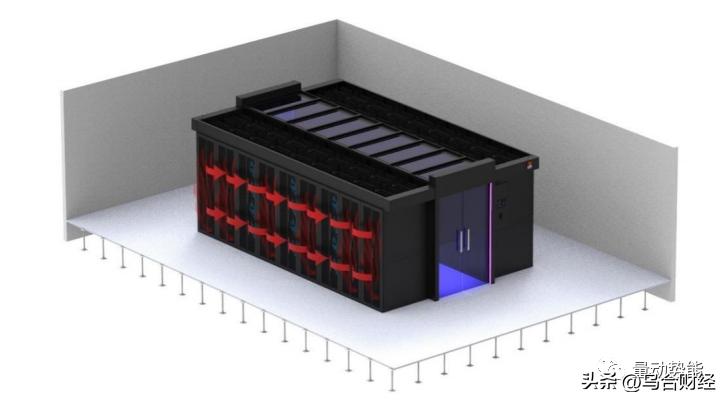

(3)微模块

微模块是一个可以独立运行的微型数据中心,其物理体积相较于传统数据中心更小,但是集成数据中心所必需的机柜、服务器、气流遏制系统、供配电系统、制冷系统、动环监控系统、线缆管理系统于一体,一个模块就是一个独立微型数据中心。不同于大型数据中心需要在项目地因地制宜进行建设,微模块所需全部组件在工厂即完成标准化预制,在项目地快速拼装。微模块适用于建设场地较为复杂、算力需求比较灵活、数据中心建设周期比较紧迫的数据中心建设项目。

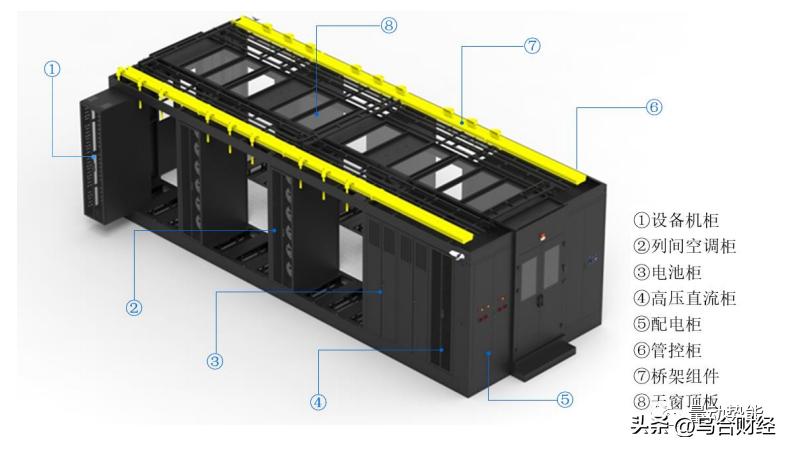

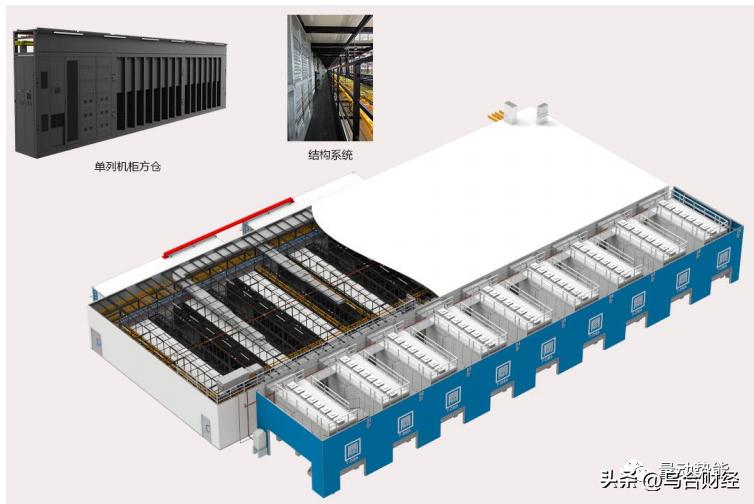

(4)T-block 机架

T-block 机架系统包括机柜方仓及结构系统,全部组件在工厂预制,机柜方仓为配电柜、电池柜、UPS 方仓、IT 方仓等预留标准化空间,结构系统为工厂预制装配式钢结构,实现了数据中心建设由工程向产品化转变。T-block 技术以标准化、产品化形式实现数据中心机房像搭积木一样速建设交付,降低了对机房土建条件的依赖和约束,通过更加绿色环保的装配式钢结构形成实现主体建筑的低成本快速建设,土建建设周期缩短约 50%,采用工厂预制、现场拼装,机电交付周期缩短约 40%。

朗威的T-block 机架产品作为数据中心重要基础结构产品,在降低数据中心PUE 值中发挥着重要基础性作用,应用案例主要有腾讯河北怀来数据中心、腾讯江苏仪征数据中心、腾讯广东清远数据中心。

2、综合布线产品

(1)数据电缆

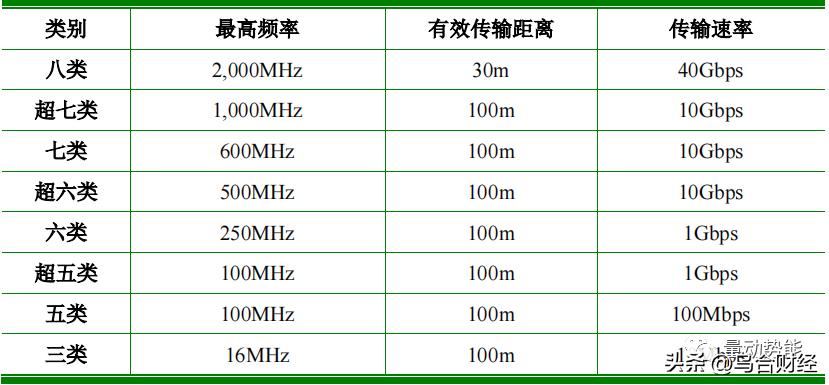

目前主要提供三类、超五类、六类、超六类、七类、超七类、八类的数据电缆及对应类别跳线,是国内少数有能力设计制造七类、超七类乃至八类数据电缆的企业。公司数据电缆及对应跳线的销售类型以六类和超五类为主,七类数据电缆销售规模迅速增长。

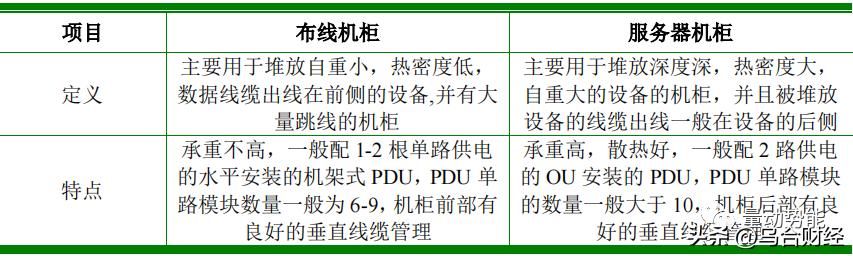

(2)布线机柜

布线机柜是应用于数据中心、智能楼宇等场景的网络通信布线放置结构件。

其他产品就是其现有产品系列包括:铜缆布线系列(模块、配线架、面板等产品)、光纤布线系列(适配器、光纤散件、光纤跳线、光纤箱等产品)、PDU(电源分配单元)。

点评:花了较多篇幅讲产品,主要是分清其服务器机柜业务和布线业务的细分区别。

主营产品及盈利情况

朗威股份按照主营业务收入构成近三年情况如下:

通过朗威股份的近三年主营业务来看,主要是以布线产品为主,占据50%以上的营收,数据中心机柜是其第二大业务,占比在40%,其他业务占比最小。

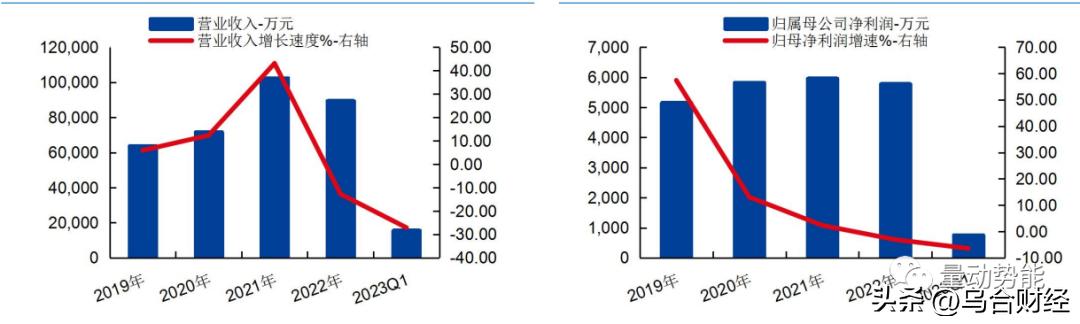

朗威股份 2020-2022 年分别实现营业收入 7.16 亿元/10.25 亿元/8.94 亿元,三年营业收入的年复合增速 11.94%: 实现归母净利润 0.58 亿元/0.60亿元/0.58 亿元,三年归母净利润的年复合增速 3.89%。最新报告,2023Q1公司实现营业收入 1.56 亿元,同比下降 27.10%: 归母净利润0.08 亿元,同比下降 6.43%。

观点:朗威股份净利润收入虽然较低,主要还是因为其产品净利率基本维持5%左右,但从行业角度来看,立足数据中心行业,有多个产品配套腾讯、中兴等大厂的数据中心,市场还是会给予溢价(炒作)的。

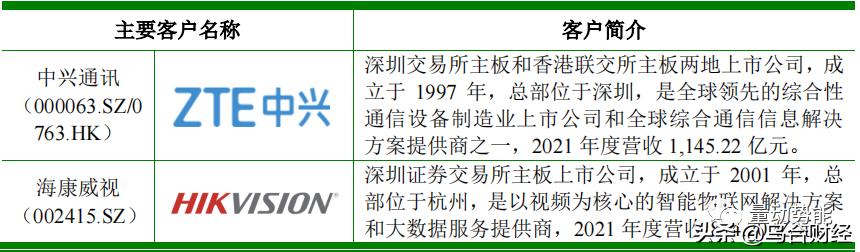

主要客户情况:

21-22年前五大客户情况如下:

从客户分布来看,前五大客户基本占据公司30%左右的营收,不存在单一客户占比过高情况,而且数据中心的建设本就以互联网科技公司为主,订单不一,导致公司盈利波动较大。

行业前景

全球 IDC 市场逐步走向成熟,国内市场仍处于高速成长阶段。数据量的持续爆发增长是 IDC需求增长的源动力。随着云视频会议、4K/8K 超高清视频、云游戏、VR/AR 等领域渗透率持续提升,工业互联网、物联网、车联网带来的巨量设备接入,众多高宽带应用领域将产生相关数据指数级的爆发式增长。根据中国产业信息网数据,2019-2025 年,全球数据产生量将增长 4 倍以上。数据中心作为数据存储和计算的信息基础设施,其需求也将同步持续增长。

数据中心需求旺盛,行业增速保持较高水平。根据科智咨询数据,2019 年中国数据中心市场规模达到 1,562.5 亿元,近五年复合年均增长率为 33.23%。数据中心行业未来将继续受益数据量增长及云计算需求提升,并伴随 5G、人工智能等新基建的加速部署,需求持续旺盛,整体增速将保持在 25%左右。

点评:算力方向的前景就不多说了,今年主线品种,总之这个是今年增长空间确定性很强的赛道,所以二季度的报告可以期待一下,看看订单情况是否有超额增长。

同业对比:

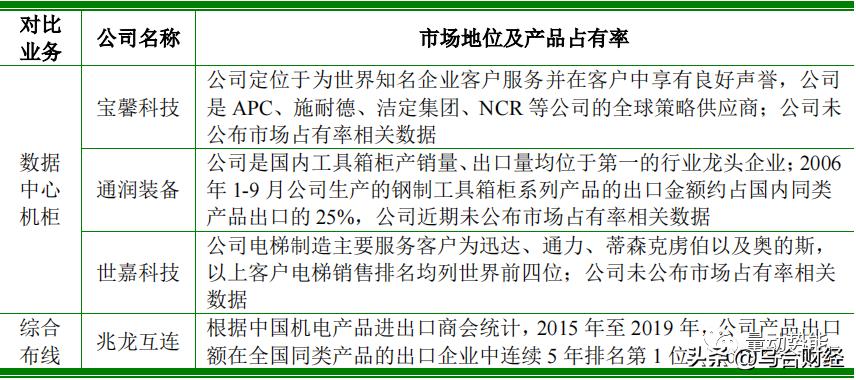

朗威2019-2021 年国内数据中心机柜市场占有率分别为 12.81%、11.24%13.10%,在快速增长的数据中心机柜市场始终保持 10%以上的市场份额。

核心逻辑

朗威股份以国内数据中心模块化建设、机房布线等业务为主营,行业好但产品盈利能力不强,所以上市市值也不高,但赶上今年这波AI带起的浪潮,我想后期市场会给予一定的溢价(炒作),可以乐观点,虽然现在朗威股份的盈利能力不强,但题材足够好,就当做题材来看还是有增长空间,今年的数据中心建设提速是确定的,就看朗威能够拿下多少订单了,可以看看中报怎么样。

热点复合:数据中心建设、数据中心风冷、服务器机柜等

风险提示:注意行业竞争加剧、外部制裁、产品迭代不达预期等风险带来的波动。

朗威股份(301202)日K线走势图:

市场已经提前反应部分预期,注意节奏和新股带来的非理性波动。

朗威最大看点就是其概念贴合当下市场,虽然近期AI调整对整个行业有压制,但后期还是有被市场挖掘的机会,以热点题材去看最好。

深度研究是为了更好的了解行业及公司情况,用其确定行业或者公司是否有投资价值。