前言

2019年6月6日,国家发展改革委印发颁布了《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,重点聚焦汽车、家电、消费电子产品领域。该方案还重点提出了二手车消费的明确要求,提升二手车便利交易水平,进一步促进汽车金融产品创新。 2019年方案的出台,也标志着二手车市场的新阶段的开启,二手车金融市场可谓是正式迈入蓝海市场时代,随着更加专业的优质玩家的不断加入,二手车江湖进入了2.0的新时代。 在二手车产业链条上,当前最有价值的部分在哪里?答案是二手车金融。新车是一个相对标准化的市场,且交易量高度集中于少数汽车经销商,因此以商业银行、汽车金融公司为代表的金融机构,早早地分食了新车金融这块蛋糕。二手车不一样。在庞大的市场空间背后,二手车是一个错综复杂的市场。

二手车行业规模

2019年中国二手车交易量为1492万台,同比增长8%;全年交易额为9357亿元,同比增长9%。中国二手车市场交易额在过去8年间实现了20.5%的年复合增长率,随着行业结构的优化,电商渠道的加速渗透,限迁及产权制度影响的淡化和购车人群消费观念与认知的转变,二手车交易额仍将持续扩大。

数据来源:中国汽车流通协会

数据来源:中国汽车流通协会

二手车金融发展四大因素

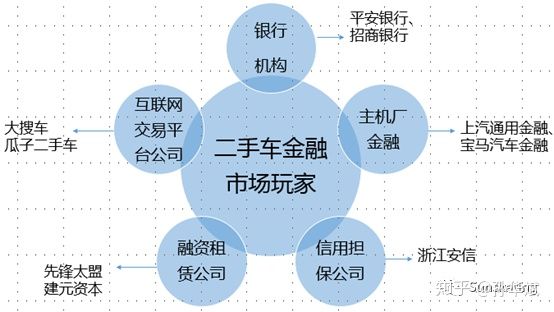

二手车经销商

现状分析:近9成的二手车交易与经销商有直接的关系,线下的二手车交易市场能较低运营成本,经销商既是合作伙伴,也是风险来源者,因此“抢夺经销商资源”成为二手车金融市场中的重要一环。解决方案:提供定价合理且有市场竞争力的二手车金融产品;与经销商分利润,实现利润和风险共担;将交易流程便捷化,提升车商的服务能力;结合具体的场景做风控,通过精细化管理搭建一个与经销商的合作共赢生态圈。

二手车

现状分析:二手车既是交易标的,又是*款贷**抵押物,因此需要以购车价定*款贷**额度,以处置价定安全边际。贷后抵押物监控、回收和处置流程较为复杂繁琐。解决方案:借助第三方二手车评估平台或自建交易平台评估体系,准确评估二手车的价值;通过GPS监控抵押车的行驶轨迹,以激励手段刺激经销商联合做好贷后催收管理;在强制收车环节上,要确保有理有据,注意国家新的政策影响。

购车人

现状分析:市场参与者在获客和风控上很难做到统一,而金融机构兼顾风控,通过率不能太高,如果太低了又会失去经销商的欢心,因此市场参与者必须把握这个度,进退两难。解决方案:采用对购车人进行反欺诈、信用风控相结合的风控手段,把握风险点;审批流程要做到“拒绝要快,通过也要快”。因此需要在审批通过率、用户借款体验、车商满意度之间寻找有效的平衡点。

盈利能力

现状分析:在C端市场,随着用户规模的递增,可能会带来营收的快速增长,扭亏为盈;在B端市场,速度不是竞争力,盈利才是,搞不定盈利,速度越快,隐患越大。解决方案:通过规模优势降低资金成本,通过个性化定制经销商合作方案,降低获客成本。

二手车金融发展契机

二手车限迁政策松绑,进一步释放想象空间 二手车的交易市场一直深受地域的影响,国家在2019进一步落实全面取消二手车限迁政策,使得二手车的交易正式全国化,必然促进二手车交易量的增长,以及整个市场的发展。

中小车商退出,市场愈发规范,营造更好的展业环境 当互联网“打着革命中小车商”的旗号进入到二手车行业之时,收割了一大波消费者流量,迅速的站稳了脚跟。目前正在或者已经进入这个行业的“中小玩家”,正在面临被清洗的风险。相反,位于金字塔顶的几家巨头正在不断加大投入,并进一步挤压其它中小型公司的生存空间。在行业洗牌期过后,二手车金融将正式进入一个多寡头时代。

资金涌入,推高二手车市场金融渗透率 随着90后消费新观念的不断崛起,汽车的置换周期越来月缩短,二手车金融也得到了发展的契机,行业的前景使得资本玩家争相涌入,赛道变得越来越拥挤。2019年招商银行、华夏银行、民生银行等多家银行涌入车抵贷市场,随后大搜车家选与两家银行签订合作,为二手车定制金融产品。 在二手车金融市场中占有率最大的公司是平安银行,美利车金融、优信58、易鑫等紧随其后。平安银行更多定位在高端二手车和精品二手车上,美利车金融则以中低端车为主。美利车金融最直接的竞争对手包含优信和58金融以及易鑫集团。 作为各大主机厂的金融公司,也有一些不错的尝试,除了原有的几大品牌金融公司开始涉足二手车领域外,自主品牌的长城汽车金融也开创了二手车金融产品业务,并且搭建了团队,推出了不少优质的产品,在C端消费者和B端经销商集团产生了不小的影响。

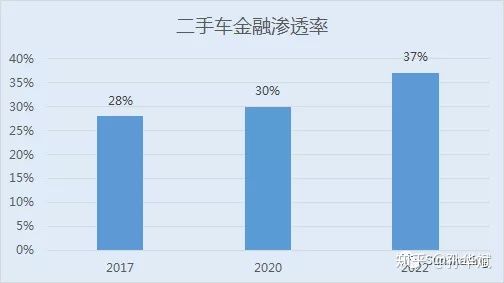

数据显示,预测2020年中国二手车金融总体渗透率为30%,较2017年28%的中国二手车金融总体渗透率有所上升。未来2022年我国二手车金融总体渗透率有望达到37%。

数据来源:艾媒数据中心(http://data.iimedia.cn)

二手车金融模式

二手车金融是汽车金融服务里的细分领域,通常指二手车车源采购、仓储、终端交易、延保等过程中对经销商和消费者所提供的金融服务。主要分成以下两大类别:

- B端提供的金融服务(经销商)

在车辆采购环节上,由金融机构提供抵押*款贷**;在车辆仓储环节上,由第1车贷、美利车金融等提供库存融资服务。

- C端提供的金融服务(消费者)

在终端交易上,为消费者提供消费信贷、融资租赁;在售后服务上,为消费者提供延保增值服务。

二手车金融未来发展趋势

- 二手车金融需求不断攀升

二手车作为典型的具有高单价特征的非标商品,对金融的需求必不可少,随着二手车交易市场规模的增大,二手车汽车金融需求也越来越大。

- 二手车金融政策扶持愈加明显

2016年实行的《关于促进二手车便利交易的若干意见》,以及修订的《二手车流通管理办法》部分政策限制的放宽,以及2019年取消二手车限迁政策,可见监管部门对二手车市场的重视,在政策支持下二手车金融市场环境正在逐渐完善。

- 二手车金融会成为下一个汽车金融蓝海

二手车金融正在成长为万亿级体量的行业,这一领域将诞生多个重量级企业。二手车金融领域的头部企业,如美利、易鑫、灿谷等,将迎来寡头竞争的时代。

以上为个人根据外部数据整理出来的关于二手车金融的的一些论点,欢迎各位一起探讨。

http://weixin.qq.com/r/Ch3j_57ErsPRrdqY90gY (二维码自动识别)