首创置业赶在大部分房企的前头,发布了2021年半年度报告,大概也不是对自身的业绩具备自信。

而是因为首创置业即将完成私有化,成为母公司首创集团全资持有的非上市公司, 如今业绩好坏与否,资本市场如何反应,都已经不再重要。

业绩确实足够糟糕。尽管几天前已经预告了上半年归母净利润会较上年同期下滑,但具体数据出来,还是超出了一些人的预料。

报告显示,2021年上半年,首创置业营业收入为110.13亿元,较去年同期增加约19%;营业利润为6.52亿元,较去年同期减少约43%; 归属于母公司股东的净利润为2.26亿元,较去年同期减少73%;基本每股收益为0.01元(2020年上半年:0.11元)。

很明显的增收不增利,而且净利下降幅度是近年最大。2018年-2020年,首创置业净利润分别为13.75亿元、13.16亿元、9.82亿元,呈现逐年下滑趋势。

多年解不开困局,盈利能力方面首先存疑。

其实问题还远不止于此,我们试图从这家房企向资本市场交上的最后一份业绩报告,获取关于地产行业经营困局下的启发。

01

规模实则不进,负债依然高企

上半年,首创置业走得小心翼翼。在市场大环境强压之下,加上自身条件不佳,首创置业 更注重抓回款,并减少投资拿地规模。

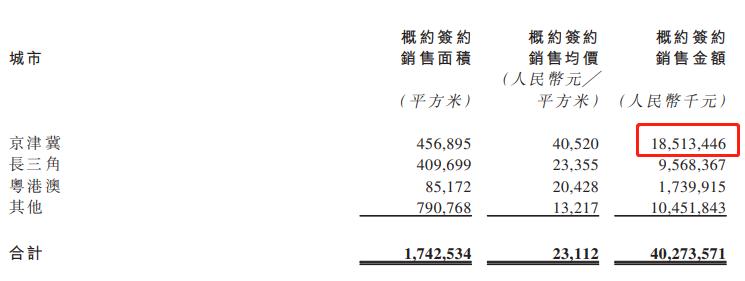

根据半年报, 集团各项目实现签约面积174.3万平方米,签约金额402.7亿元,同比增长19.5%,签约均价2.3万元╱平方米,其中操盘项目签约销售额占比近80%。

销售数据正向增长,但稍一对比,便会发现端倪。签约金额是同比去年深受疫情影响的半年,所以数据会有些偏颇。 对比2019年上半年,首创置业当时销售额已经达到405亿元,所以签约金额更像是*退倒**了。

签约均价也是下降了一些。去年,首创置业签约均价为2.4万元╱平方米。

在首创置业的半年报中提及的是,上半年,集团新开盘项目平均去化率达70%以上,杭州禧瑞江南三开三罄,上海禧悦芳菲、重庆禧悦学府等重点项目开盘去化率超90%,并打造上海禧悦芳菲等区域销冠项目。

却未再提及,此次业绩下滑原因系北京和成渝等地的若干低毛利项目于报告期内结转,受房地产行业调控政策影响,结转项目产品售价未及预期,毛利同比下降;及禧瑞都5号楼资产收益权转让项目的利润亦未于报告期内确认。

此次毛利率又创下新低, 2021年上半年,集团实现营业税后毛利率约19%,与2020年上半年的24%的毛利率相比减少5个百分点。相较于行业平均25%左右的毛利率水平,首创置业这次拉开的差距有点大。

但不管利润如何,首创置业的确加大了回款, 上半年实现并表销售回款171.7亿元,同比增长65.1%。

土地投资上,则只获取了三个项目,总地款39.15亿元。其中,于上海松江区与青浦区获取两宗地块,总土地价款33.7亿元,总建筑面积26.6万平方米。另外,通过股权收购方式获取浙江省桐乡市一级开发项目,总占地面积348万平方米。

新增土储规模代表着未来规模增长幅度,若非特别情况,房企一般不会错过投资机会。

首创置业是有着不得不为之的考量。 因为去年,首创置业踩中“三道红线”中的两条,剔除预售款以后的净资产负债率为71.3%,净负债率127%,现金短债比为1.13。

截至2020年末,首创置业的总负债为1632.2亿元。有息负债974亿元,年末现金及现金等价物仅为356.5亿元。

财务状况会限制融资增长比例,首创置业必须改善负债压顶的状态。截至2021年6月末,集团资产总额达2134.亿元,总负债为1730.97亿元,流动负债为924.92亿元,非流动负债为806亿元,股东权益为403.05亿元。

期内,在手现金约为389.12亿元。

这半年,虽然在手现金有所增长,但负债规模也依然在扩大,情况堪忧。

看到这里,可能还是对首创置业发展至此的原因云里雾里。销售规模不上不下,毛利持续跌落,负债还高企,不免有些费解。

不过,一切结果皆有因。

02

错失发展红利,无奈私有化

房地产行业是典型的周期性行业,在某个周期里面,方向预测错误、节奏踏错,都会导致一系列连环效应。

首创置业只是其中一个例子。其自2003年登陆港股,但随后一年便开始多次表露出退市回A的决心, 因为长期的低估值、融资能力不足,让首创置业失去上市平台的优势。据悉,首创置业股价仅在2015年突破过4港元/股,此后长期徘徊在1-2港元。

资本市场对于这家企业的不看好已经不是一时,这跟企业发展战略相关。

首先,在红利期背道而驰。2015年至2017年,正值三四线城市棚改市场爆发,不少房企以此作为规模拓展的良机,并以此站稳龙头位置。

然而首创置业却于2014年推出 “新五年战略”,将住宅业务线聚焦在北京、天津、上海、重庆和成都五大核心城市,专注一二线城市。刚好方向相反。

不仅如此,首创置业作为北京市国资委所属的大型国有企业集团,多年的销售收入高度依赖于大本营北京及其周边地区。

后面的故事大家也清楚,过去四年,环京楼市受到政策严控,量价持续走低,市场不振。诸如华夏幸福、荣盛发展等房企也都困于“环京”危机,日子并不好过,首创置业同样。

直至今年上半年,首创置业在京津沪签约销售金额占比仍然高达46%。布局分散,才更有利于规避风险,显然首创置业意识到这一要点的时间太晚了。

首创置业2021年半年报

2018年初,首创置业才提出战略转型,由核心城市升级为京津冀、长三角、粤港澳大湾区三大核心城市圈。

当时也信心满满地提出, “2018年保底750亿元、力争800亿元,2019年实现1000亿元,2020年1400亿元”的三年计划。

可如今,仍是在800亿规模上不去。

其次,主业发展还未顺畅,就转向“千亿价值生态圈”。首创置业涉足长租公寓、文创产业地产等领域,与土地一级开发、商业地产、高新科技产业园等形成多元化发展。

只是这些新业务都属于回报周期长的重资产业务,解不了近渴。

而且带来了更为沉重的负债,其总负债由2017年的1084.9亿元飙升至2019年的1432.28亿元。

今年3月,为了降负债,首创置业还将旗下商业平台首创钜大资产包出售给首创集团,把回笼资金用于偿还债务,降低杠杆。

所以在市场出现首创置业私有化消息之时,业内并不觉得惊讶。 换句话说,私有化是目前首创置业冲出困境的唯一道路。

在“三道红线”、“供地两集中”等多项政策调控环境中,房企融资、投资等均受限,生存空间变小,所以近一年来,不少房企也纷纷爆雷,其中不乏大型房企如蓝光发展、华夏幸福、泰禾等。

首创置业选择私有化,想专注地产业务回血。据了解,首创置业的私有化消息早在今年6月就已经传出,甚至几年前,就有了退市念头。

至于接下来,首创置业能不能突破800亿元门槛、冲向千亿,成为私有化之后最为关键的要点。

因为目前土储足以支撑, 截至2021年6月底,集团土地储备总建筑面积1574.5万平方米, 地上建筑面积1198.9万平方米;权益总建筑面积1024.3万平方米,权益地上建筑面积778.7万平方米。

其表示,能满足未来3年的发展需求。