随着“宝宝类”理财产品收益的逐步下降,互联网金融再出新花样,号称“惟一风险是银行倒闭”的票据理财异军突起,成为理财市场的“新宠”。

什么是互联网票据理财?

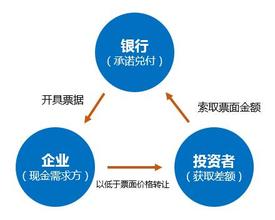

简单说,就是融资企业将所持的票据质押给互联网平台,互联网平台据此设计、发布理财产品,投资者在网上购买理财产品,投入的理财资金即为企业提供融资。

互联网票据的运营平台大致可分为四类:

1 专门做票据理财业务的平台,比如金银猫、票金所、票据宝、银票网等,最大特点就是整个平台融资项目基本以票据为主;

2 电商推出的票据理财项目,比如阿里“招财宝”、苏宁的“财运通”,京东的“小银票”等;

3 银行系,比如民生银行的“e票通”、平安旗下“橙e网”的“小票通”、招商银行和外部合作的“e+稳盈融资项目”等等;

4 以陆金所为代表的传统P2P平台推出的票据理财产品。

它为什么会迅速兴起呢?

一是当前小微企业所持有的小面额票据存在“贴现难、贴现贵”的问题,难以通过正常的银行贴现途径获得融资,而互联网平台则为其提供了一个新的、可行的融资渠道;

二是投资者进入门槛低、投资回报高,互联网票据理财产品大多是1元起售,相比一般银行最低5万元的理财门槛,能接纳更多的“散户”投资;另外,票据类理财产品的收益率也高于货币类理财产品,从而增强了它的吸引力。

投资前要了解什么?

先了解P2P机构的票据从业背景,有些机构可能涉足票据理财P2P业务的时间并不长,你应该先弄清楚他们是否拥有专业的票据团队辨别票据造假风险,再考虑是否投资。

票据收益如何?

2015年上半年上线的票据理财产品,年化收益率普遍维持在6%-7.5%之间。不过,目前来看,电商企业票据理财的收益率明显下滑。京东小银票收益率4.2%左右、国美的美银票在4.5%-5%之间、苏宁的银承库也在4.2%左右。

总体来看,收益还算可观。

投资风险有哪些?

1 相比货币基金所投资的货币市场工具,票据在兑付时遭遇拒付或延迟支付的可能性较大。很多互联网票据理财产品在宣传时都称“唯一的风险就是银行倒闭”,但这一宣传是带有误导性的,银行不会倒闭,不等于其下属某一基层行承兑的票据到期一定按时兑付。

实际上,票据本身就存在假票、克隆票等虚假票据风险,即使票据本身是真实的,承兑行因为认为票据存在瑕疵、或者出于自身经营需要不及时兑付的情况也是时有发生的。也就是说,票据到期不能按时收回资金的风险并不等于银行倒闭的风险。

2 发生纠纷时的投资者利益受损的风险。比如理财期内,如果融资企业出现破产倒闭,而且存在拖欠工资、税款等优先于债权清偿的事项时,你能否取回投资资金就有不确定性。目前相关法律法规和投资者保护力度较薄弱,如果受损,不容易追回。

所以,票据理财的规范需要国家层面立法,完善相关制度。如果你现阶段想要涉足互联网票据理财,考察好平台的同时,注意把握投入资金的额度,同时谨记分散投资的原则。