这里面水很深的,简单说几点。

1,关于事件的重点及焦点。

涉事的村镇银行与航海、恒大、 华夏幸福的暴雷事件相比,规模简直是“毛毛雨”(“只有”397亿元,涉及的储户接近百万规模)。但它的特殊之处在于:

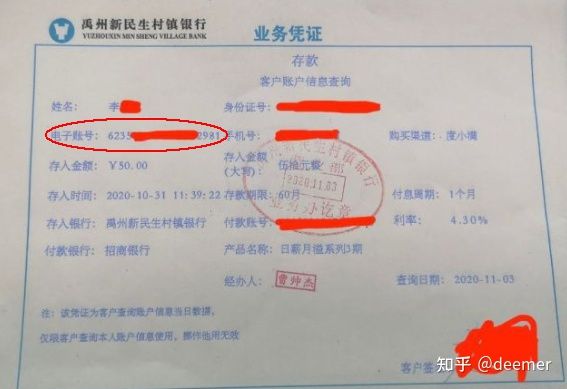

储户们事先从平台与银行处得到的信息是银行存款,而银行也使用真系统办理的手续(只不过随后把钱导向了其他 资金池)。

至于具体做法是:

存进来的钱,没有进入央行结算与监管的账户,而是进了大股东(新财富集团)与银行沆瀣一气的资金池账户。这可能是新中国成立以来,首次用真平台对接假账户,做出来的新型金融*局骗**。

事件曝出后,各方的焦点问题是:

有关部门并未给出“存款还是理财”的定性基调。

它的严重性在于,一旦储户存款得不到认定,当事人的启动赔付工作将及其艰难,而全国人民在储蓄之前将担心一个问题:

是不是办理每笔存款都需要储户核实整个进程?

2,关于大股东。

已知的大股东是河南新财富集团。 老板吕某在年初接受金融部门协助调查后当即飞往美国了,却因祸得福地避过了村镇银行暴雷(当然,也可能是吕某当时就感觉被监管盯上,财富故事玩不下去了主动遁走。但无论如何,人已经跑了)。

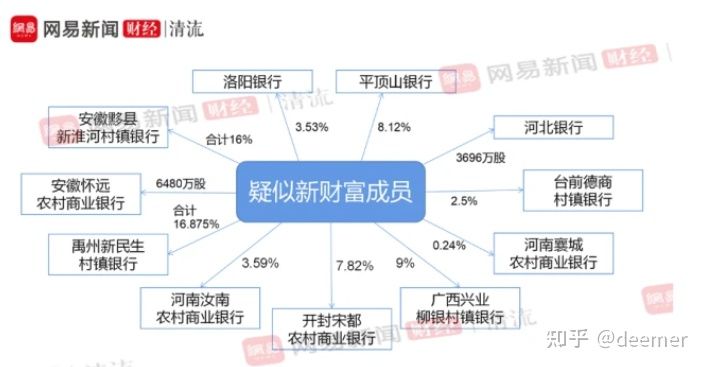

以实控人 吕奕为代表的新财富集团,势力范围并不限于此次出事的数家村镇农商行。而且还持有洛阳银行、河北银行的股权,并参股了至少6家农商行及村镇银行,其触角涉及的银行数量可能超过了10家。

而新财富把村镇银行里的存款倒腾出去之后,主要用于名目繁多、风险较大的资本运作,也就是投机。

例如早在2017年,新财富成员之一的“安徽怀远农商行”,就以持有的5亿元同业理财产品作为质押物,为河南佳森商贸有限公司向渤海信托取得4.8亿元信托*款贷**提供担保。两年之后,佳森商贸无力归还本金,触发担保机制的怀远 农商行被划扣了4.8亿元。

相应地,佳森商贸的账面上,就这样多了一笔几乎不可能还上的债务。

面对着明晃晃高达9位数的天量欠款,储户们感到两腿发软。MD,这银行地板也太软了吧…

3,其他股东的故事。

新财富只是大股东之一, 隐藏其后的大股东还包括地方农商行、财政局、城投公司 ,所以这次曝出了外地储户进河南反被“堵截”的故事,高潮就是赋红码。但其实在此之前,已有全返队伍进驻车站机场等要道,只不过没有引发全民关注而已。

而这些大股东把钱搞到哪儿去了呢?想想城投都是干嘛的,基本就有数了。

事实上,对土地财政依赖度最高的大城市——郑州,其楼市相当艰难:

① 今年5月份以来该市取代杭州,成为烂尾楼规模最大的大城市。

② 昨天爆出的*迁拆**打白条事件,说明地主家也真没余粮了,连棚改*迁拆**的资金都拿不出。

所以,村镇银行储户能不能拿到钱,拿到多少钱?这个事情如果没有外力推动,是没法妥善解决的。

这个外力,既有自上而下的维稳需求,也有储户“虽万千人吾往矣”的悲壮。