给宝宝配置一份重疾保险是为了减少预期以外的、不可预估的疾病风险对自身的财务状况造成冲击,为受益人提供经济补偿,减轻负担。今天就给大家评测三款市场热销的少儿重疾险。

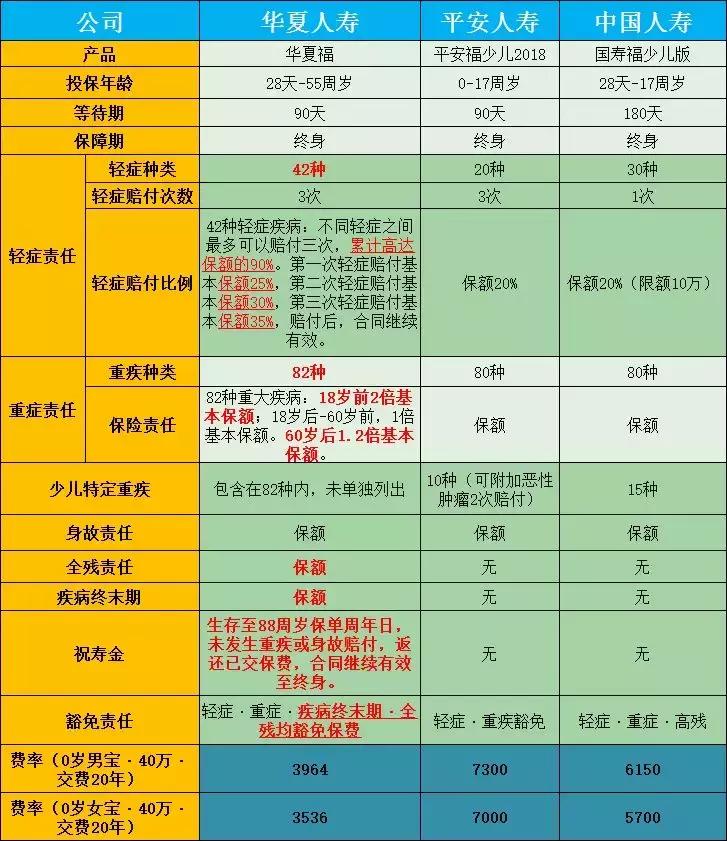

先来看看三款产品的详细对比

六姐相信愿意主动学习的伙伴一定有较高的保险认知,闲话不多少,把精力放到产品评测上来。

点击查看原图更清晰

从上图其实已经可以看出,不管是从保障责任还是产品费率对比来看,性价比相差有点明显。为了弄清楚费率及保障责任的区别点,跟着六姐一一来深度解析各自的保障责任。

保障责任深度对比分析

1.轻症责任

首先看国寿福,30种轻症,包含了几种常见的如轻微脑中风,不典型的急性心梗。但是,赔付额度上(请注意:轻症只赔付20%,且以10万为上限)。

再看平安福,20种轻症,我只想说,大佬你这除了会喊口号之外,能不能有点诚意!!!轻度疾病既然不包含轻微脑中风,不典型的急性心梗。且原位癌是一个病种拆分三种。轻症赔付3次,每次赔付保额的20%。

最后看华夏福,42种轻症,包含了高发的轻微脑中风,不典型的急性心梗,冠状动脉微创手术等,病种非常全面,并且扩展了一些儿童高发轻症,如中度脊髓灰质炎等。并且在保额赔付上,赔付三次,每次保额递增,分别为 25%,30%,35%。

轻症的赔付规则,三家相同,赔付对应保额,合同继续有效。

2.重症责任

首先重症数量来说,各家数量相差不大,但是种类过多对比意义不大。因为癌症,心血管疾病,脑中风后遗症占到了理赔总量的80%—90%。而由保险行业协会和中国医师协会联合出台《重大疾病保险的疾病定义使用规范》几乎包含了所有的高发病种。

规范规定,重大疾病保险必须包含常见的6种重大疾病:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)

而其他19种重大疾病,所有保险公司也都按照规范统一定义。需要注意:双目失明”“双耳失聪”“严重帕金森”“严重神经元病”“严重阿尔茨海默病”“语言能力丧失”,各家保险公司对赔付年龄进行限制和说明。

而重症赔付责任各家都是一样,重症赔付基本保额。但是赔付保额后,各家处理并不相同:

国寿福:赔付保额,合同终止

“被保险人于本附加合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本附加合同所指的重大疾病(无论一种或多种),本附加合同终止,本公司按本附加合同基本保险金额给付重大疾病保险金。”

平安福:赔付保额,附加合同终止,主险合同保额扣除赔付保额。因为少儿平安福是提前给付的重大疾病保险。比如购买50万保额的少儿平安福,通常会看到,寿险保额51万,附加平安福重大疾病50万,因此赔付重疾后,寿险责任不终止,但是只剩下1万的寿险保额。

华夏福:未满18周岁,2倍基本保额;18-59周岁,基本保额、已交保费、现金价值三者取大;满60周岁后,基本保额×120%、已交保费、现金价值三者取大

不得不说,华夏在未成年人的重疾保障上非常有诚意。宝宝年龄小,身体抵抗力薄弱,更需要高保额的保障,华夏福针对18周岁前提供双倍重疾保额的保障,真正决绝了少儿高额保障的需求。

3.特定重疾(少儿重疾)责任

国寿福和平安福的一大特色,是扩展了少儿疾病种类。

国寿福: 首发少儿疾病赔付保额,合同不终止。但是从病种上看,国寿福的少儿疾病种类并不包含少儿高发的急性白血病。因此病种并不全面,含金量不高。

平安福:赔付保额,合同不终止。

华夏福:华夏福没有单独设立少儿重疾种类。但是重大疾病种类中包含了全面的少儿高发重疾。即18周岁前,赔付2倍保额。

国寿福和平安福可以理解成一款2次赔付的产品(必须先赔付少儿重疾,若重疾先赔付,合同就终止了)。而华夏福是未成年人2倍赔付。是选择2次赔付,还是选择保额两倍?

4.身故责任:

在未成年人身故赔付的不同:

国寿福:未满18岁身故,退还保费,合同终止。18周岁,赔付保额

平安福:未满18周岁,退还保费,合同终止。18周岁后,赔付保额。

华夏福:未满18周岁,退还2倍保费,合同终止。18周岁后,基本保额、已交保费、现金价值三者取大。

从身故保额的赔付上,华夏福完胜。

5.全残责任:

国寿福和平安福并不包含全残责任。而华夏福包含全残,且赔付额度同身故相同。

6. 疾病终末期:

终末期疾病指最终诊断被保险人处于疾病的终末期状态。疾病已经无法以现有的医疗技术治疗或缓解并且将导致被保险人在未来六个月内死亡,赔付保额。

国寿福和平安福不包含疾病终末期责任。

华夏福疾病终末期责任:未满18周岁,退还2倍保费,合同终止。18周岁后,基本保额、已交保费、现金价值三者取大。

用户权益

除了以上主要的保险责任,还有一些小细节,也同样关键:

1. 等待期:国寿福等待期180天。平安福和华夏福均是90天。

而关于等待期确诊重大疾病,以及说明也不相同:国寿福:等待期内患轻症,重大疾病,特定少儿重疾,退还保费,合同终止。 平安福:等待期内患轻症,重大疾病,特定少儿重疾,退还现金价值,合同终止。华夏福:等待期内患轻症,不赔付,合同继续。等待期内确诊重症,全残,疾病终末期,退还保费,合同终止。

由此可见,平安福真是缺少诚意,不但终止合同,而且仅退还现金价值!国寿福处理同样终止合同,但是退还保费。华夏福只是对重症以上的,才终止合同。轻症只是不赔付,但是合同继续有效,真是消费者利益之上,真是没有对比就没有伤害。

2. 保费豁免:保费豁免对于投保人的权益同样重要。一起来看看细节

国寿福:需要单独附加豁免合同,再次加费,可附加被保人轻症,重症,高残的保费豁免。平安福:需要单独附加被保险人轻症,再次加费,重症和少儿特定重疾的保险合同。华夏福:主合同中保险责任明确规定,身患轻症,重症,高残疾病终末期保费豁免责任。

三款产品虽然看似提供豁免责任相同。但是附加合同,需要消费者单独再次买单。虽然数额不多,也需要再次付费。而华夏福因为是主合同中自带的保险责任,无需加费。

终上所述

1.整体上看,保障责任范围上,华夏福更全面,包括全残和疾病终末期,而国寿福和平安福均不包含。且赔付额度上,华夏福更具优势。

2. 轻症责任上看,华夏福覆盖更全面,国寿福次之,平安福的轻症缺少高发疾病,且种类少。

3. 重症保障上,三者重疾种类相差不大,且都包含了高发的儿童重疾。平安福和国寿福单独设立了儿童特定疾病,且不影响重大疾病赔付。华夏福未成年人双倍保额赔付。

4. 等待期设定上,平安福过于苛刻,确诊轻症合同终止仅赔付现金价值,华夏福身患轻症,合同继续有效,更具实用性。

5. 保费上,平安福价格最高,华夏福价格最低,且88岁返还保费。