我们今天来说一家医药类上市公司,宁波美诺华药业股份有限公司(股票简称“美诺华”),其创立于2004 年,总部位于浙江省宁波市,2017 年在上交所主板上市,公司现有员工2500 余名,在全球(包括中国、印度、美国等)拥有10 多家分子公司。

美诺华主要从事医药中间体、特色原料药、制剂的研发、生产与销售。现有中间体、原料药产品主要覆盖心血管、中枢神经、胃肠消化道、内分泌、抗病毒、抗肿瘤等多个治疗领域。同时,其致力于建立全球领先的原料药服务(CMO/CDMO)平台,为更多客户提供优质服务。制剂业务领域,其坚持自有产品研发、生产,与战略客户开展深度合作,整合优化产业资源,一体化的产业升级成果已快速体现。主导产品有缬沙坦、瑞舒伐他汀、阿托伐他汀、氯吡格雷、培哚普利和埃索美拉唑等原料药及中间体。

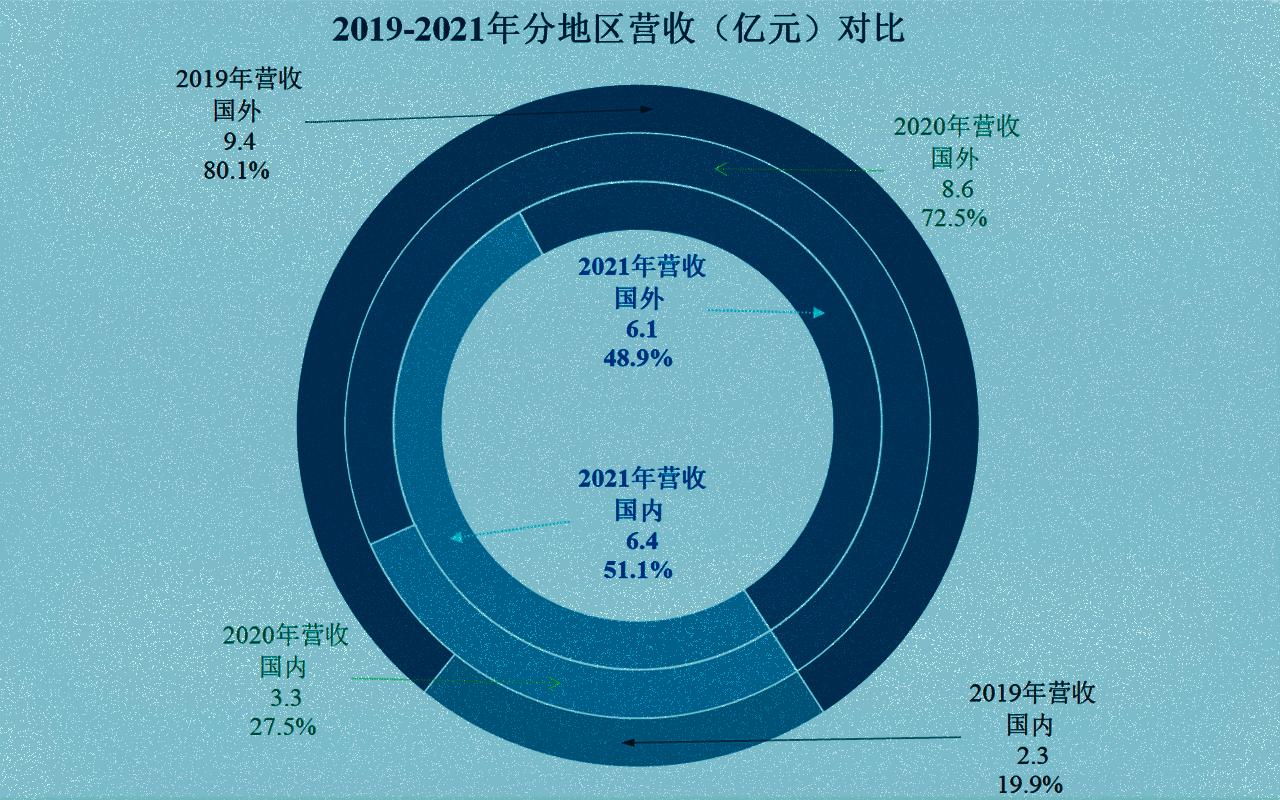

在2019年时,美诺华营收的8成以上还来自国外市场,2020年降至72.5%。2021年来自国外市场的营收就只有48.9%了,过半的营收来自国内。

分产品来看,最大的营业仍然是原料药及中间体,占比从80%下降至60%,CDMO(定制研发生产)占比从10%上升至21%,制剂类产品也上升了6个百分点。

2021年营收增长了5.4%,而净利润下降了8.6%。美诺华在2017年上市后,迎来了2018、2019年两年的较快增长,但2020、2021年整个经营情况并不太好,营收增长基本停滞,净利润还出现了小幅下降。

由于原料药及中间体这项核心业务萎缩了21.5%,靠另外三项业务翻着倍的增长,才基本弥补上了这个缺口。

分地区来看,原来最大的国外市场下降了29.3%,靠国内市场接近翻倍的增长来补上这个缺口。

美诺华的2021年不算平凡了,主要产品和主要市场均大幅下降,能应对到这个程度,也算不容易了。

从2022年一季度,营收增长近5成,净利润翻倍还不止的表现来看,预计2022年的经营形势会明显好转,除非再出现什么意外情况。

美诺华的毛利率虽然有所波动,但都在30%以上,2021年37.3%的水平算是其各年中较高的表现了,这样看来行业的经营形势还是不错的。

净资产收益率在2019、2020年达到过10%以上,2021年回落至8.5%,虽然不算高,算是交待得过去的水平。

分产品来看,第一大产品的毛利率下降了3.5个百分点,但CDMO和制剂类产品的毛利率均大幅上升15个百分点以上。其产品结构调整可能是被动进行的,但也不排除,其尽量多经营毛利率高的产品,这种主动调整虽然受制于一些条件,但并非是做不到的。

分地区来看,也是这种情况,原来高出近3个百分点的国外市场,变成了低出7个百分点。不管是主动还是被动,反正产品更多向毛利率高的市场倾斜是事实。

就算美诺华有能力在产品和市场中调整腾挪,但这种分产品和市场的毛利率波动幅度,对其经营的稳定性影响还是很大的,甚至对其管理团队也是一种重大考验。

2022年一季度,毛利率创纪录地达到了40.5%,看来行业经营形势明显好转,不出意外,2022年就能创下营收和净利润的新纪录。

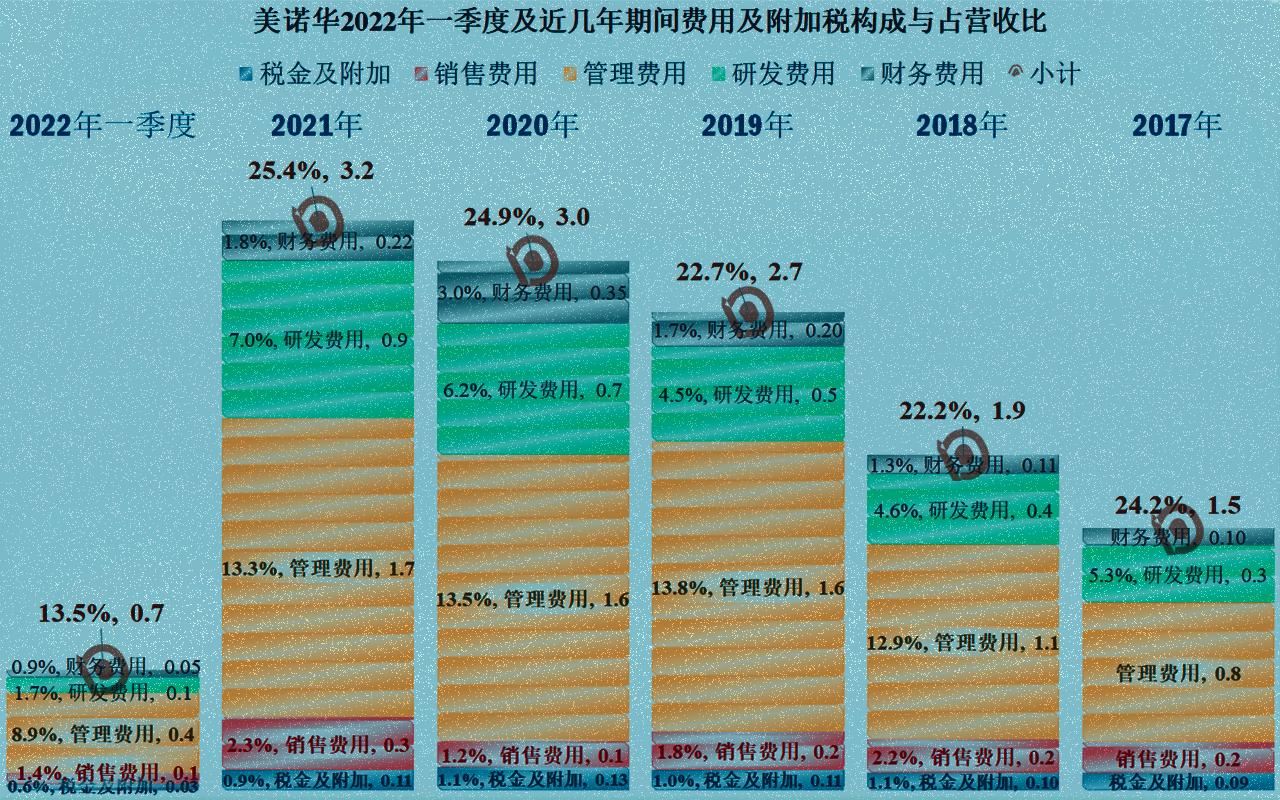

2017年,其总成本要占到营收的9成,然后开始了两年的下降,最低降至2019年的84.4%。但2020、2021年都有所上升,分别达到了88.4%和88.1%。

2022年一季度,总成本占营收比猛降至了73%,这个降幅确实是挺大的,但一个季度的数据,还需要进一步确实是否受到季节性等因素的影响后才会有一个趋势判断,现在真还说不好。

2022年一季度除了毛利率上升以外,期间费用合计占营收比也大幅下降,营收带来的相对占比下降我们可以理解,但研发费用下降到不足1000万,却让人不解。难道前期的研发支出已经足够支撑后续的营收增长,现在可以收缩这方面的支出了?

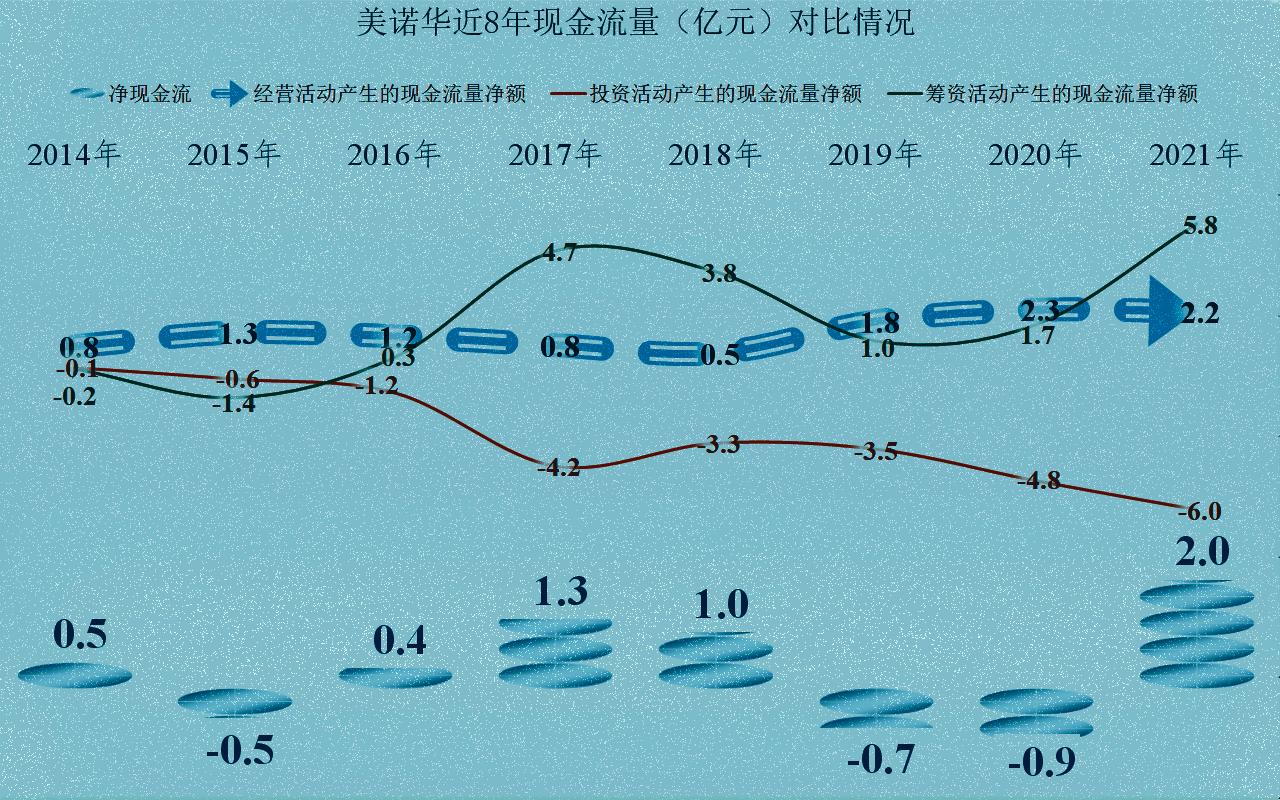

现金流量的表现虽然正常,每期经营活动的净现金流入虽然不高,但也持续稳定。但从2017年开始就明显增大的融资和投资活动却引起了我们的关注,这些正在进行的投资活动,可能对后续业绩的提升会有一定的影响。

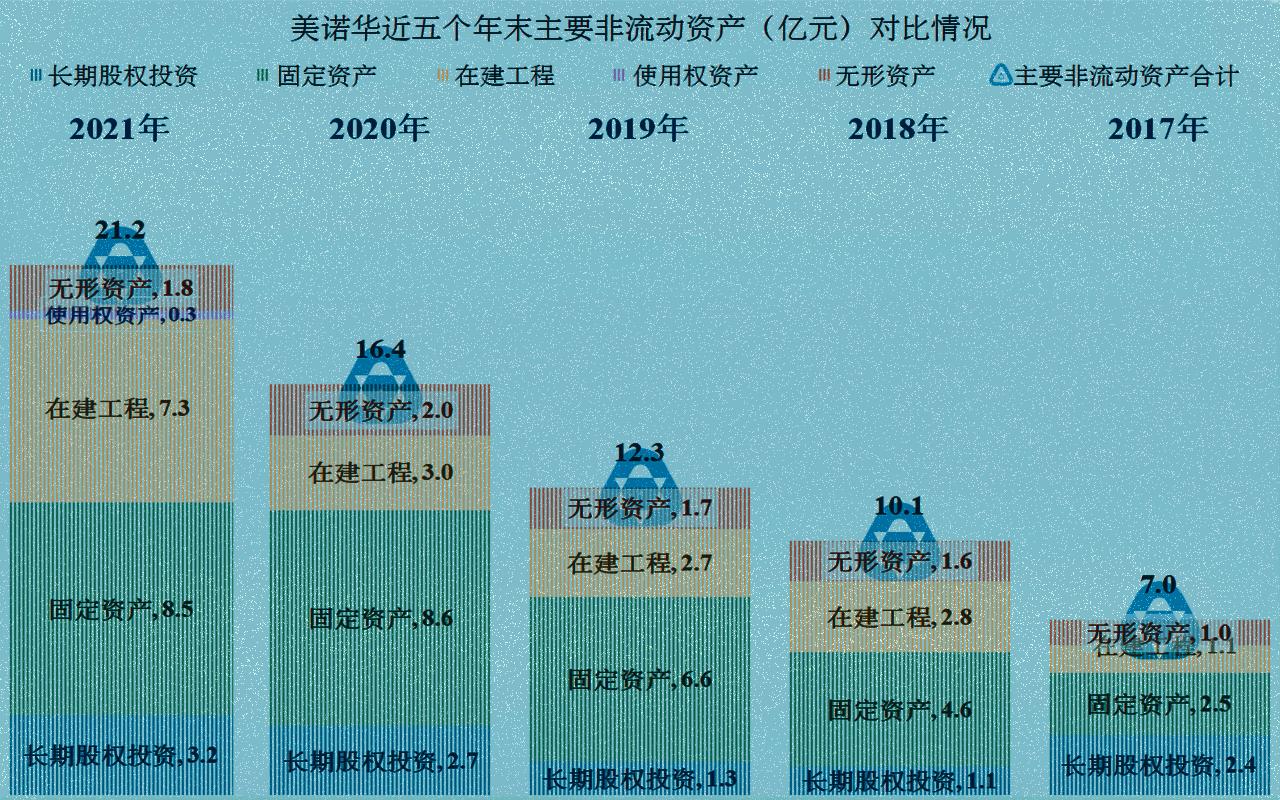

主要长期资产四年增长了两倍,2021年末的在建工程余额还有7.3亿元,与其原有的体量比较,近几年的固定资产投资活动确实开展得比较大,那么很快就是检验其投资效果的时候了。

2021年期末在建工程余额过亿的项目就有“天康药业年产30亿片(粒)出口固体制剂项目”、“安徽美诺华年产 400 吨原料药技改项目一期”等4个,这些项目的后续投产,其产能释放后对营收的增长会有一定的支撑,当然会不会影响供应市场,存不存在一定的风险或不利影响(比如带动毛利率下降),现在却是说不准的事儿。

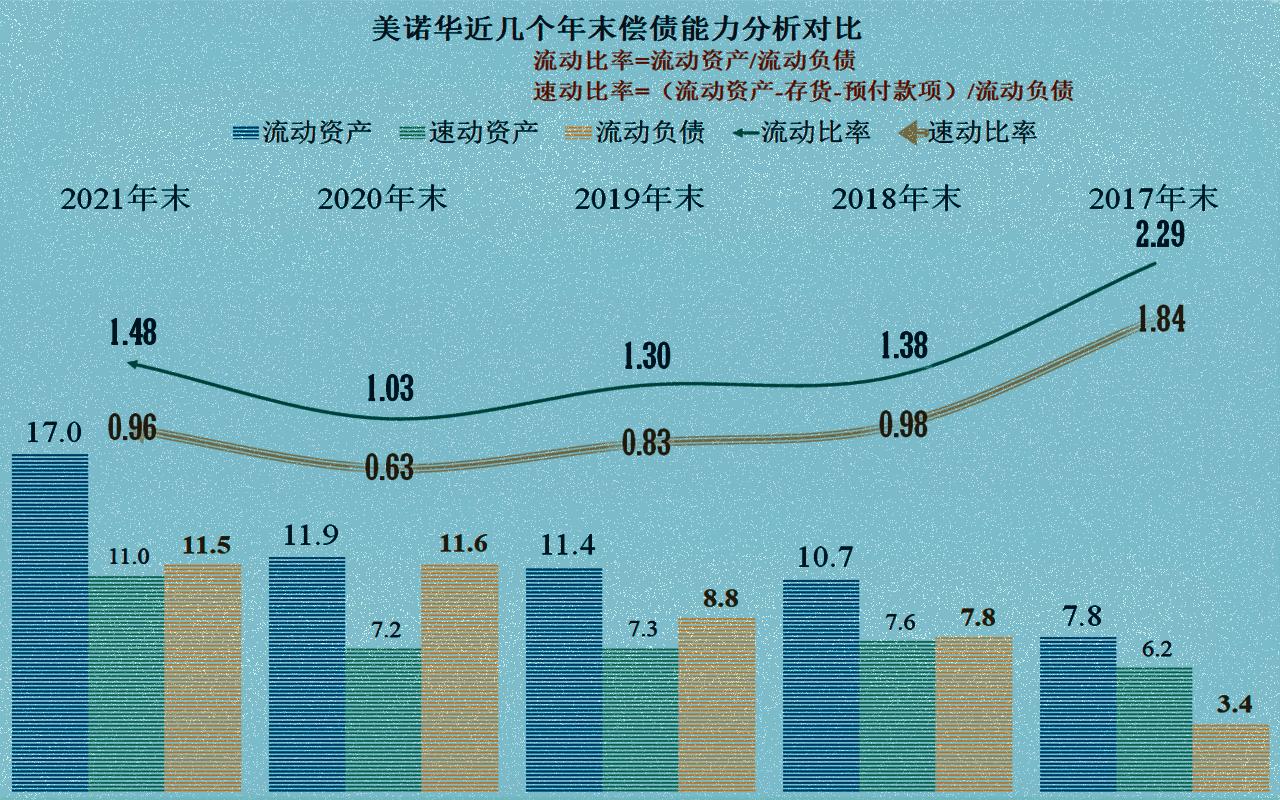

从其短期偿债能力来看,美诺华在2021年末扭转和年初偿债能力较弱的形势,流动比率为1.48,速动比率为0.96。但从其盈利情况来看,和自身净资产的积累关系不大。

主要就是还掉了一些短期借款,然后转换成了长期借款和应付债券。只要企业正常经营,如果有心来避免一些短期偿债风险,这种结构转换是不难的,特别是对融资能力较强的上市公司,就怕出现的困难的时候再操作,就不太好弄了。

2021年末,有息负债总额还增长了4.6亿元,不过12.6亿元的有息负债,也不能算有多高,如果后续项目投产后效益良好,这些就不是事。但是如果新项目盈利能力一般,还本付息的压力就不低了。

存货金额持续上升,但占流动资产比,在2021年出现下降。金额上升当然是和其经营规模扩大有关,但2021年其实营收增长有限,而存货增长却是更快的。占流动资产比的下降是流动资产增长更快所致,和存货管理水平提升无关。

美诺华这类经营原料药及中间体和CDMO业务的医药公司,前期可能真是全球分工的产物。但是环境在变化,那么怎么来应对,确实是考验团队应变能力,当然也是考验投资者耐心的事。

声明:以上为个人分析,不构成对任何人的投资建议!

#美诺华#