作者: 曹辉 陈杭

前序报告:

华为的终局 l 头条的飞轮 l 阿里的飞轮 l 阿里的终局

小米的飞轮 l 互联网框架 l 华为的飞轮 l 半导体框架

半导体设备 l 半导体制造 l 半导体安可 l 半导体周期

19Q2纪要 l 全球科技巨头:

ASML l Broadcom l Micron l TSMC l Microsoft

AMD l Tesla l AMAT l Intel l SMIC l KLA Tencor

TI l LGD l Xilinx l Cadence l ST l Macronix

Nanya l SK hynix

华邦电子19H1业绩纪要核心要点:

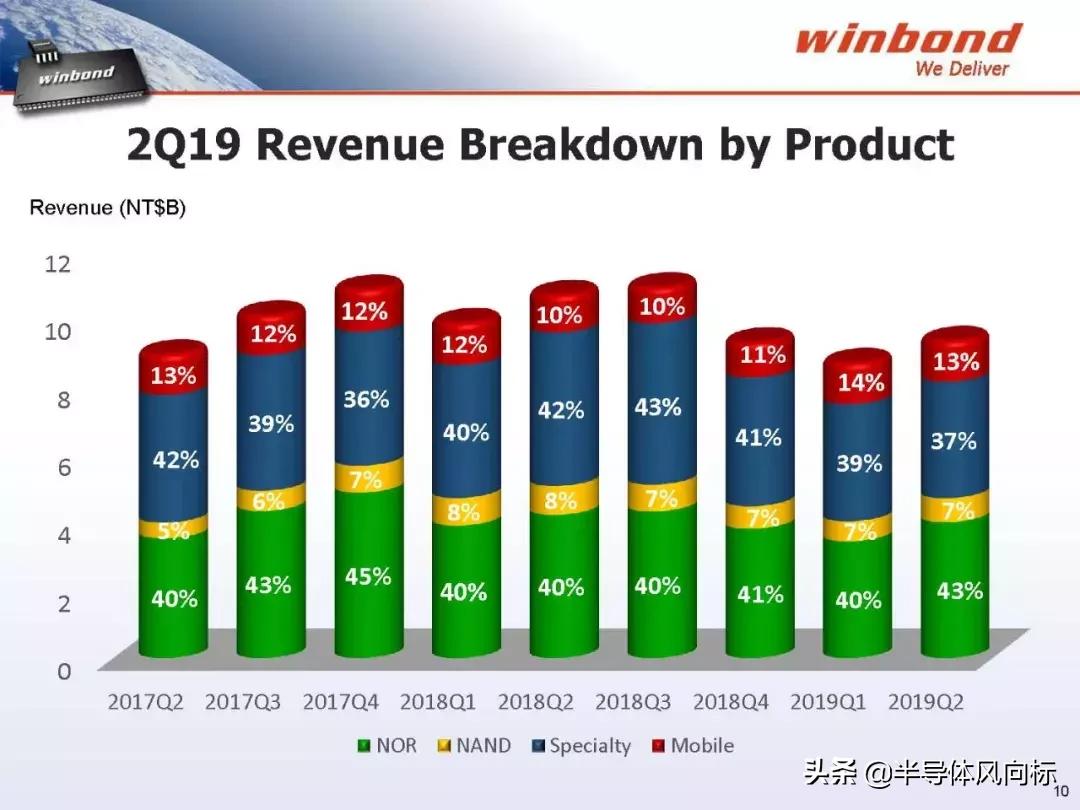

华邦电子是全球前二的Nor Flash厂商,主要产品包括Flash和DRAM,Flash包括Nor Flash(43%)和NAND Flash(7%),DRAM包括利基型DRAM(37%)和移动DRAM(13%)。

DRAM和Flash未来展望:

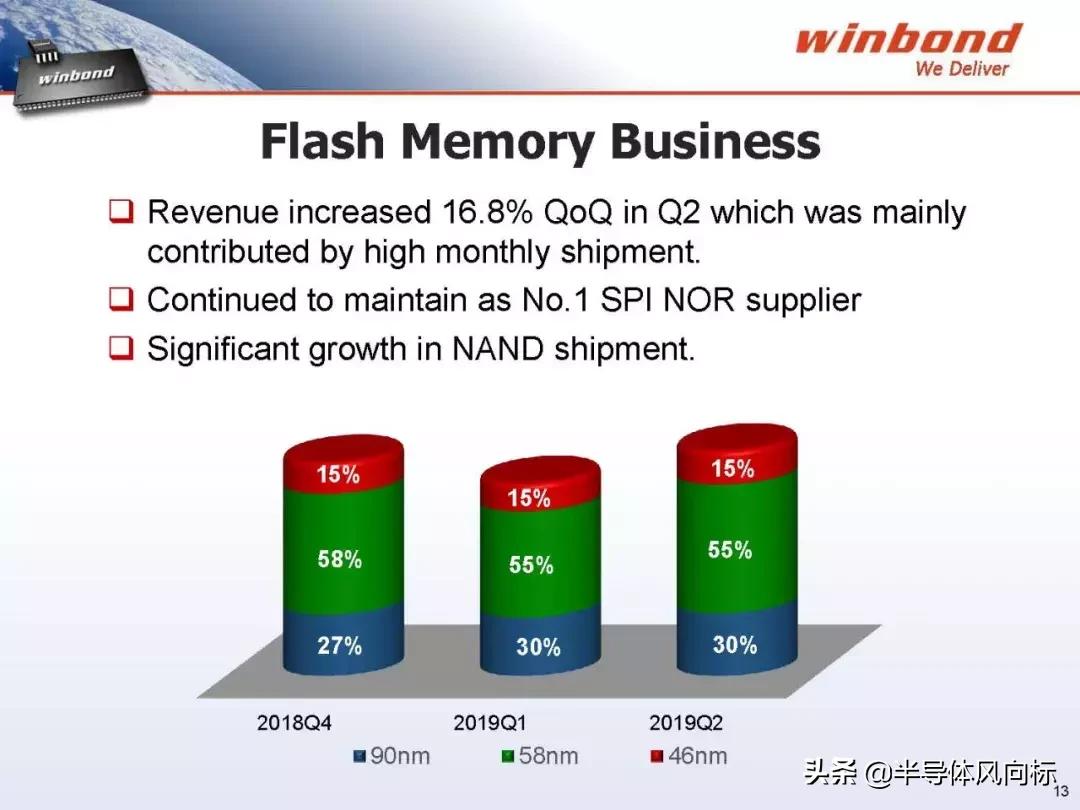

Flash:市场虽然不好,从Q1的时候业绩到谷底到Q2开始缓和,华邦电子整体业绩金额是在成长的。市场是蛮强劲的,所以华邦应该是慢慢走出谷底,至少出货颗数上非常强劲。在业绩上看到已经开始在往上走的趋势。

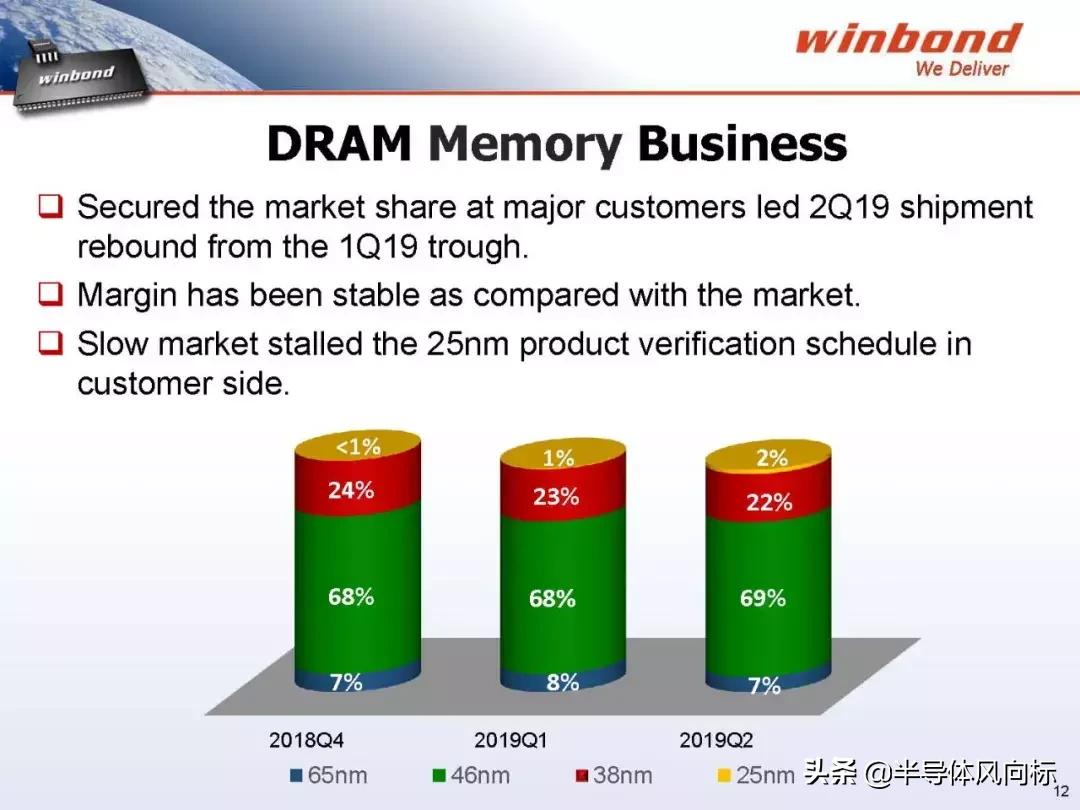

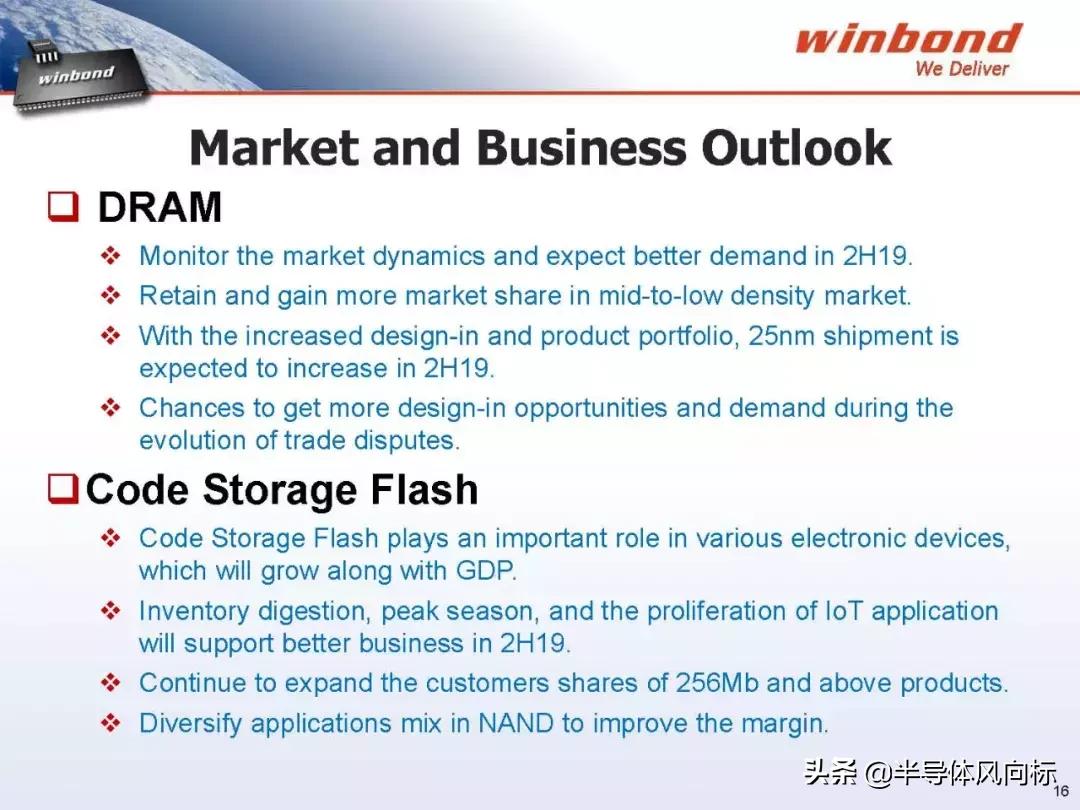

DRAM:预计2019H2需求会更好,公司在中低密度市场将获得更高市占率,25nm出货量有望在19H2增加。

市场前景展望:

市场机会和出货量情况下半年会比上半年好,25nmDRAM,Code Storage Flash,CSF等产品会有较大发展机会。

华邦电子2019年上半年法人说明会会议记录2019年7月26日台湾时间下午3:00

公司参与者:

詹东义-总经理

黄求己-副总经理兼财务长

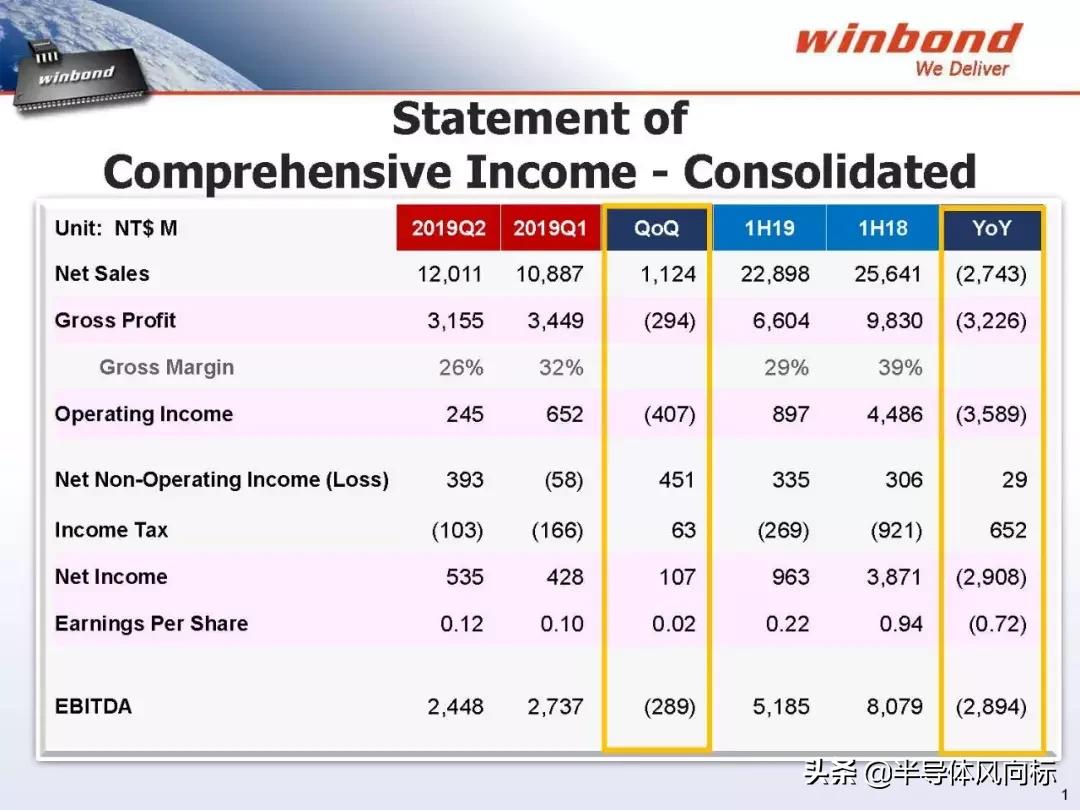

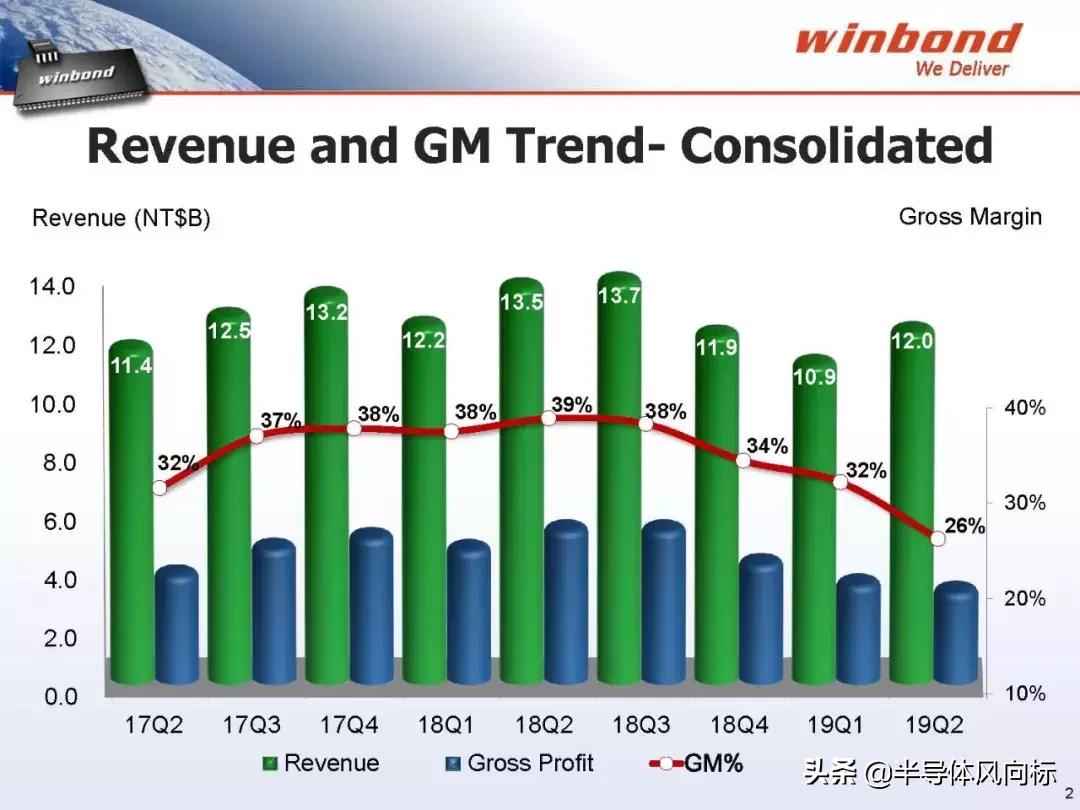

华邦电子今年上半年的营业额是(合并营收)228亿9800万,毛利是66亿,毛利率是29%,可以从报表上看出来,Q1毛利率是32%,Q2是26%。毛利的下滑除了市场状况的影响之外,我们还有减投晶圆的情况,因为存货堆积过多,因此上个月卖出多少我们就生产多少。H1净收入是9亿6300万,EPS是0.02,EBITDA是51亿8500万。

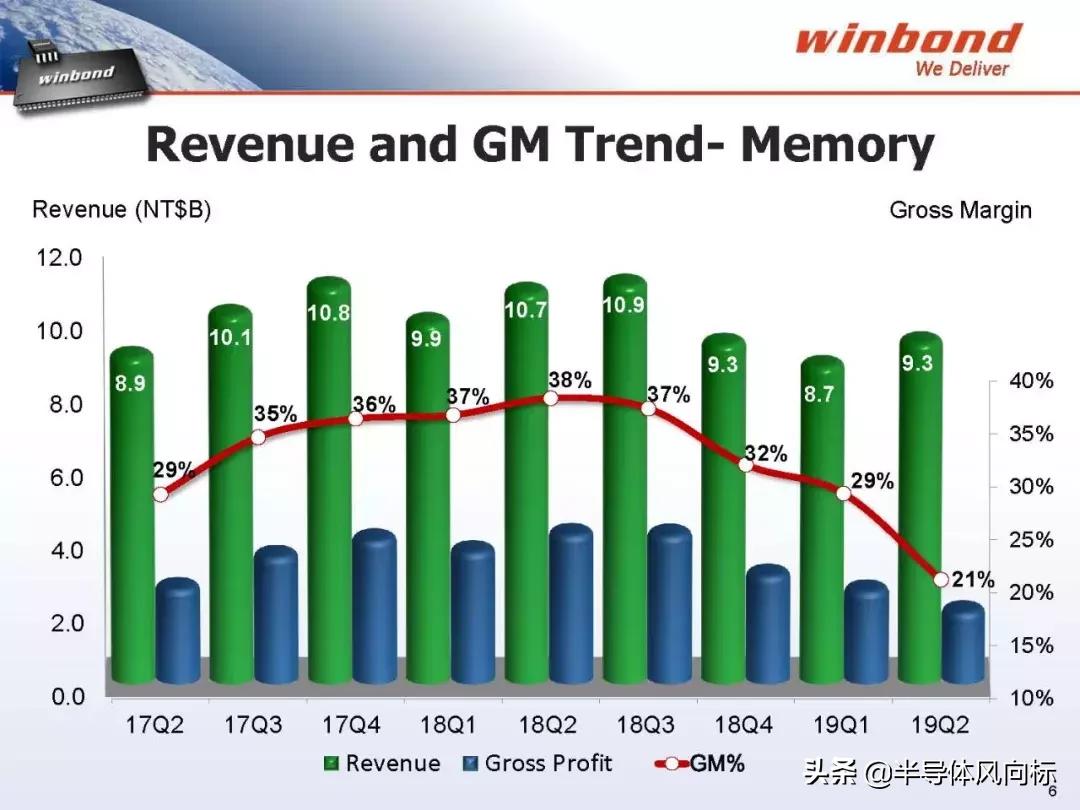

这是过去八个季度的收入与毛利的趋势图,今年第二季的毛利润在过去两年中是处于低位。

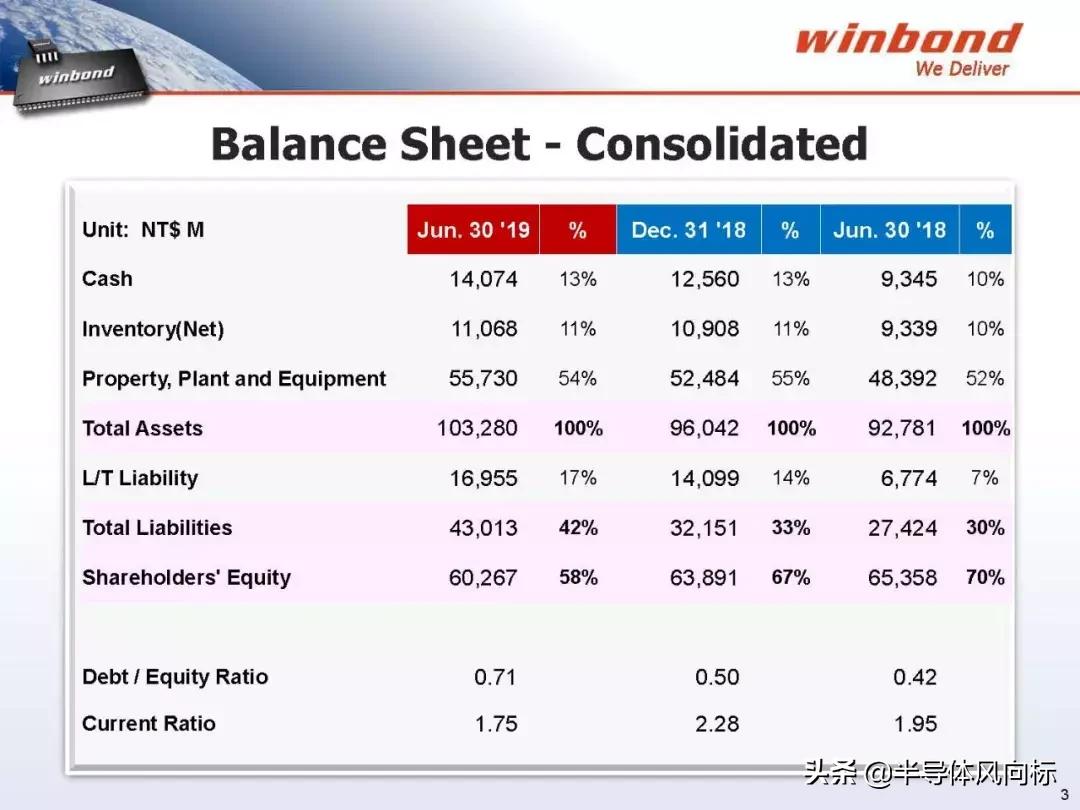

接下来跟各位报告的是合并的资产负债表,存货是110亿,比起去年年底时增加了,因为存货增加,因此第二季决定卖多少就投多少,因此造成了产能的损失。6月30号总资产是1033亿,权益总计是602亿6700万。

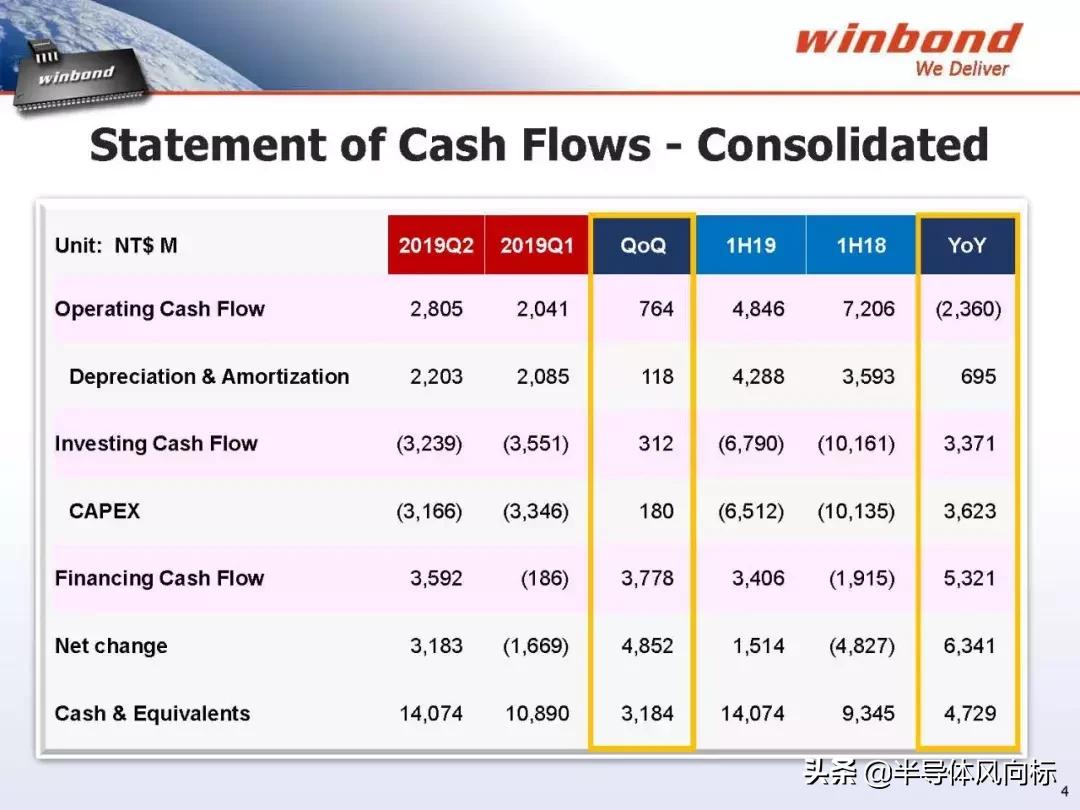

今年上半年的这个合并现金流量表,来自营运现金流入是48亿4600万,折旧摊销是将近43亿,投资的现金流出是将近68亿,这个主要都是资本支出。然后来自融资的现金流入是34亿,这是一个净金额,所以在今年上半年现金流净现金流入是15亿,6月30号的现金是140亿。

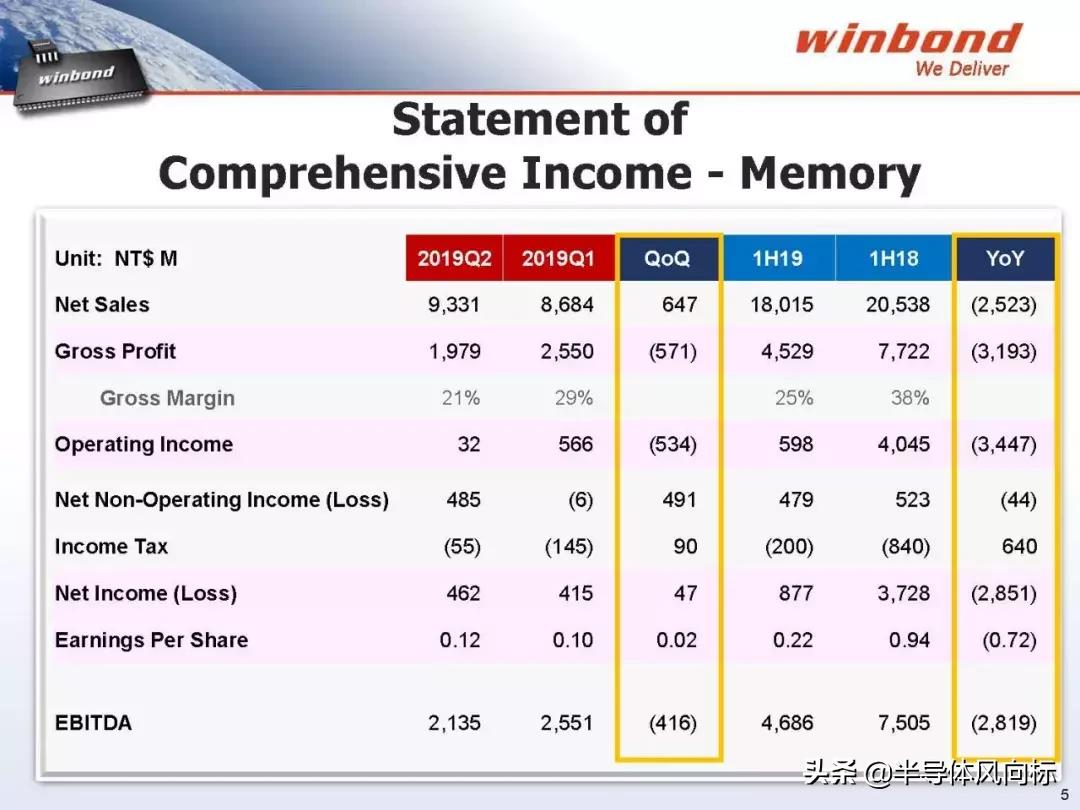

至于记忆体事业部本部,今年上半年的营收是180亿,毛利是45亿,毛利率是25%,营业利润是5亿9800万,税后净利润是8亿7700万,而EPS是0.22,EBITDA是46亿8600万。

这是记忆体事业本部的过去八个季度的营收以及毛利的一个趋势图。那这个也是跟刚刚合并报表一样,就是第二季利润是一个低点。

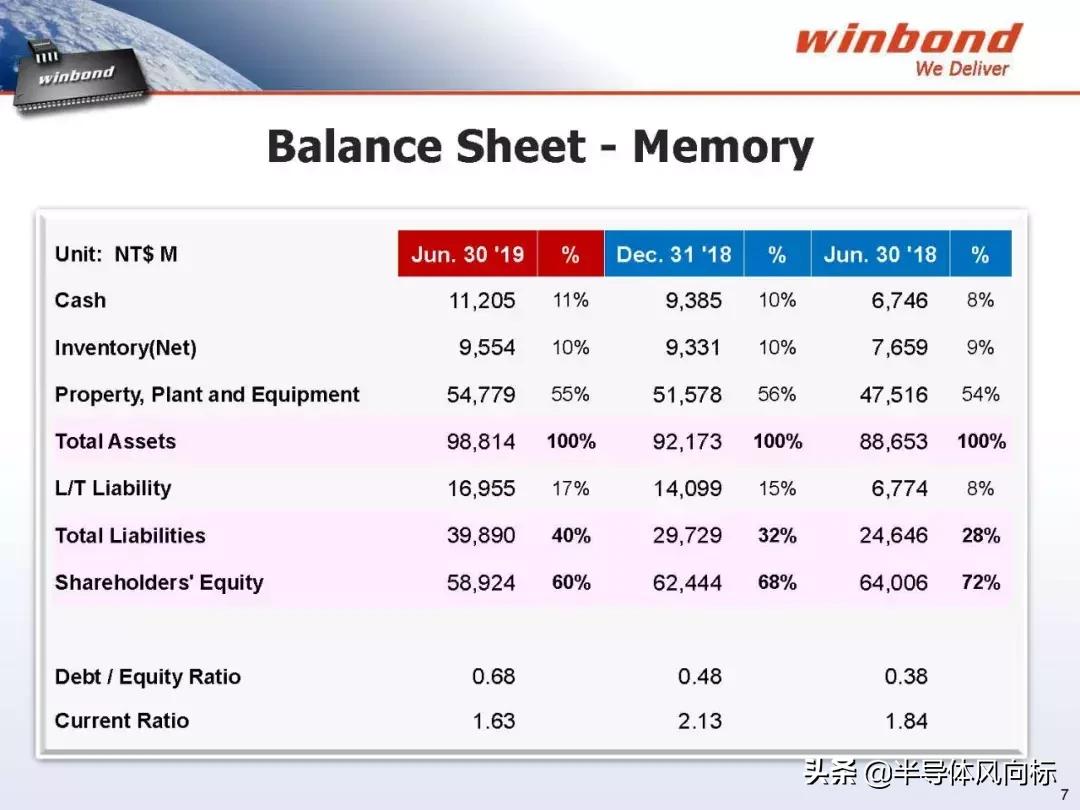

这是记忆体事业本部的资产负债表。现金流入是因为我们今年有一个100亿的公司债,这个可以从重大讯息上看到。存货的增加,这个资本支出会使得Property,Plant and Equipment的增加。今年6月30号,记忆体事业本部的股东权益是589亿。现金比率是1.63,然后权益乘数是0.68。

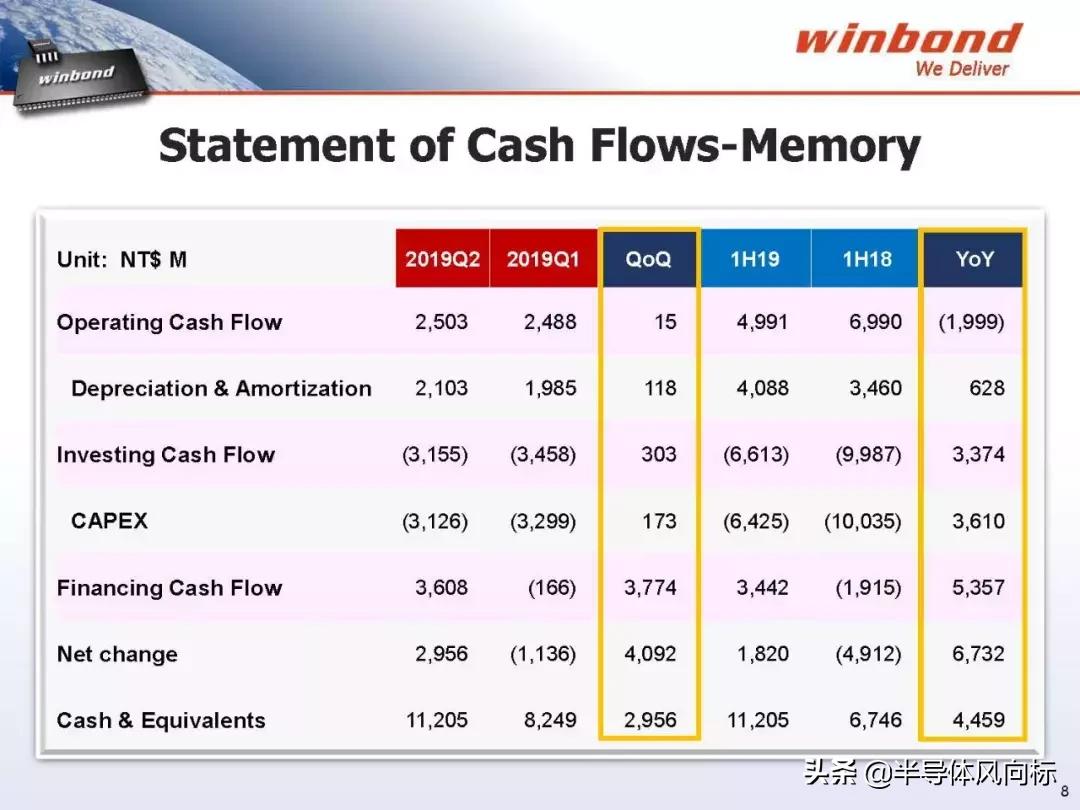

在记忆体事业部的这个现金流量,今年上半年现金流出较大,资本支出为64亿2500万。今年上半年的折旧与摊销大约是41亿。

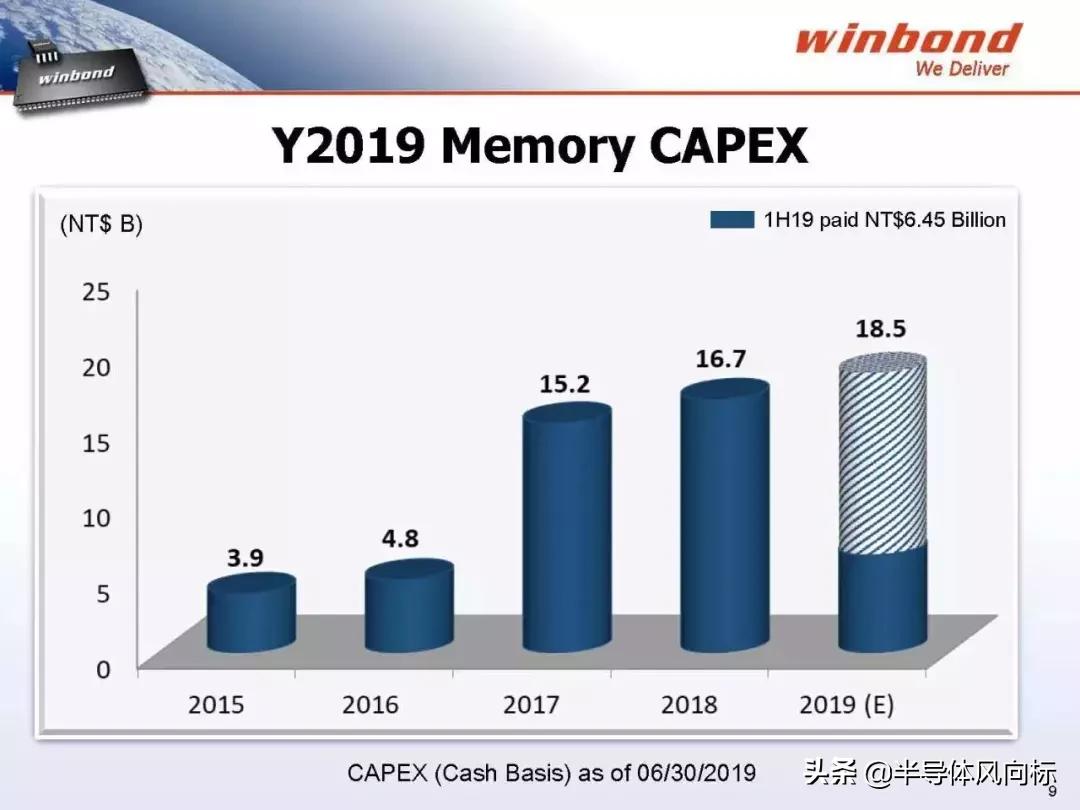

下面这是过去四年的资本支出的金额,这是我们以现金的支付来说的。今年全年预计是185亿,然后今年上半年支出了大约1/3。

詹东义-总经理

华邦DRAM跟Flash业绩比重各占一半。若带上小数点比较大小的话,Flash业绩多一点.华邦的Flash有机会,将来会大于DRAM,这对我们华邦是一个非常重要里程碑,是我们努力的成果。我们把一个公司DRAM跟Flash都做得一样强,而且这两个产品线技术全部是自主开发。我觉得这是对华邦未来走向是一个非常重要的里程碑。

第二季毛利率比前两季差很多,但是我们的做事方式是有做多少需求,就投多少片晶圆。我们不是说当市场不好的时候,工厂这边把它填满。可是即使在这种情况之下,我们华邦整个DRAM与Flash表现跟同业比起来是相当不错的。

存货在2018年年底的时候是93.3亿,我们到2019年6月底的库存量是95.5亿,可以看出我们在整个公司的运作上跟很多其他的存储同业公司非常不一样。从这个可以了解华邦有一个什么样的理念,我们还希望我们的营业表现也不会输或能够超过同业。

我们希望把产品品质做好,性能做好,得到客户好的评价,我们的业绩能够继续成长,这张只是说,明我们继续在做。

DRAM跟Flash两大产品线的一些市场状况。这边主要是讲我们第一季度和第二季度,中黄色那个部分,就是我们自己开发的第二世代的DRAM制程的产品的业绩成长,过去两季我们这方面做的还不够好,主要是因为整个大环境不好,一般的厂商不会在这时候愿意扩立新的制程,实际上我们的这25nm制程在DRAM上的进度是落后的,可是我们最近的这两个重大事件,其实对我们的25纳米的DRAM产品是一个契机。中美贸易战或日韩的贸易争端,即使有着许多不确定性,但是我们认为对我们华邦的这个产品线,机会是蛮多的。

关于Flash,,市场虽然不好,从第一季的时候业绩到谷底到第二季开始缓和,可以看出来说我们的整体业绩金额是在成长的。我们看到市场是蛮强劲的,所以我相信华邦应该是慢慢走出谷底,至少出货颗数上非常强劲。我们在业绩上看到已经开始在往上走的趋势。

我们不断的想要积极培养我们的NAND这个产品线。当然大家都说NAND过去这六个月价钱跌得很凶,即使如此,我觉得我们在这方面的看到非常强劲的成长跟需求上的机会。

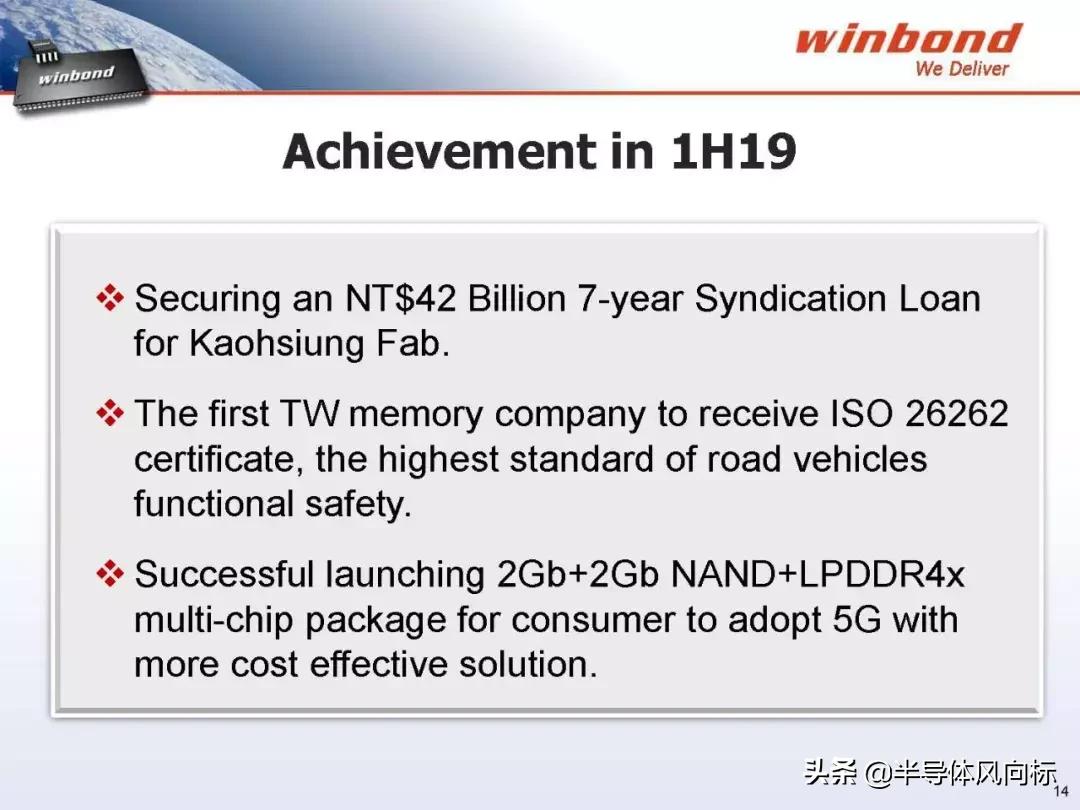

42亿的*款贷**非常重要,是因为我们高雄厂,所以基本上不管是外面市场怎么样,有任何的不确定性,我们这个台中场第一期从建起来到机器设备进去的钱都已经在财务单位黄副总他们的经营之下,现在资金不是问题。

剩下然后现在我对我们华邦DRAM跟附带产品底面也在增加,所以基本上我们华邦这个厂并不是因为说两年前DRAM的市场很好,我们赶快去干,而是说我们这个我们的高雄厂的建造计划是按照我们自己的步调在走,而且资金方面不是问题。更重要的是我刚才说华邦我们非常希望做高品质的市场部分。

我们在第一季还有一件事情是我们拿到了iso26262的认证,应该是台湾第一家得到认证的存储公司,好像应该说台湾应该到目前为止只有三家公司有通过iso26262的认证。为了这个认证我们努力了三年,通过这个代表整个华邦内部的管理方面都能够符合ISO26262的水准,这是我们华邦想要让我们能够在品质上面达到世界一流的水准,然后继续往上面成长。

另外未来在5G的应用展开或车的自动驾驶上面,MCP绝对是一个未来十年是一个重要的一个产品类别,这一方面,所以华邦这边推出什么短期的2GbNAND+2GbLPDDR4x,其实说只是说这是华邦另外一个机会,我们在DRAM和Flash都是自己制程技术生产自己的产品,而且品质很好,所以下一步华邦MCP资源一定会我们会很努力地经营这个市场。

中美贸易战跟日韩的事情对市场造成了很多的不确定因素,然后很多公司开始减少它的资本支出或者做存货调整,那这些东西可能对市场会有好处。

从我们刚刚的第一季度第二季度业绩上可以看出,基本上华邦看起来应该是最坏情况过去了,但是我们感觉是整个市场对产电子产品的需求还是健康的,剩下就是看你的是否有对的产品,你有针对性的市场,跟你有对的客户,都有这些条件的话,基本上不管市场上发生什么情况,机会是越来越多的。

对华邦业务我们还是一样,在过去这六个月中,当市场很多不确定因素时,我们的计划是任何产业我们继续要在优质客户里面扩大我们的市场份额,市场价格是市场决定的,只要自己做的好,不要去担心这个事情,然后我们努力扎根客户群,跟扩大我们的不同领域的市场份额。

从第三季开始,我们的需求要求要全产能生产。

关于市场前景展望,我讲几个重点,从我们在过去三个月看到了,是我们华邦的生意的市场状况跟出货量上呢,下半年会是不错,比上半年好。然后对我们来说,因为一些事件对我们华邦自己开发的25纳米的DRAM产品会是一个不错的机会,我们会继续扩大我们的机会,明年应该会看到很大的成长,这是我们在DRAM方面。在Code Storage Flash上面,华邦是占了全球占了非常大的份额,所以我们会继续这方面继续努力耕耘。

未来CSF一块市场应该看起来是非常好,因为对于256mb以上的需求越来越扩大,量增加这金额也大,再加上我们在华邦NAND的市场上,我们会不断的继续扩大,我们相信NAND这个产品线,它的业绩和获利利润都会比我们预估会越来越好,这是我们在华邦DRAM跟Flash两个产品线上对下半年的一个展望。

问答环节:

Q:

新塘的现金增加了8万张,请说明用途。

A:

我们会同时开三四颗4028nm的IC,那其中一个应该大家很清楚,就是bmc我们要准备下一代。bmc未来其实不仅有现成的大客户之外,就是还会有别的客户,因为市场竞争激烈,所以我们在规格上一定要走更先进的支撑。那另外当然就是有我们会开好几颗所谓非常高阶的MPU,那这些都要花不少钱。

Q:

bmc和mpu投资大概多久可以收回的?

A:

mpu会比较快,那像bmc这种通常一个我们现有的这一代产品可以用一阵子,所以预计下一代应该是三年内吧,三四年内我们就可以从双核改成四核等等这些.

Q:

mpu所以这个应用会是在哪里?

A:

就是工业用,比如像一些pos机,在中国大陆的应用方面非常多,甚至说国家电网。

Q:

在美中贸易战这种情况下,我们是否可有一些有机会取代外商?

A:

我想这是人人有机会,个个没把握,还是要各凭本事。

Q:

第三季产能是怎么样的?

A:

我们对你讲的数字不做考证,我只能说7月开始我们100%产能生产,而且是按照需求投片的.

Q:

第三季产能投片量的增加,是Flash增加比较多,是DRAM增加比较多?

A:

在第二季的时候,我们产能利用率DRAM是低于Flash,所以第三季开始,我们现在产能是各占一半。

Q:

NAND的应用。

A:

自动驾驶会用到NAND,TWS也会用到NAND。另外我们看到机会是MCP,即华邦的DRAM和Flash都能满足。

Q:

Special DRAM和low power DRAM这两个产品线下半年相对于上半年的成长性?

A:

我们low power DRAM,下半年我认为会稳定的成长。Special DRAM,我们希望25纳米的产品能够支持DRAM业绩成长。所以这是目前我对下半年华邦DRAM产品线的规划。我们的DRAM产品线现在应该是谷底,不是能跟Flash比。可是我相信未来两年在高雄厂起来的25nm的产品,会是一个拐点。

Q:

DRAM制程移动到25纳米之后,我们的3x,4x,5x纳米的生产大概有怎么样的规划?

A:

基本上现在DRAM制程技术走得比Flash快。但是下一步呢,因为flash已经到了5x,就差不多是主流了,再往下到4x的时候已经非常困难了.

Q:

第一个问题,我其实就想要问一下bmc,如果是当一家公司的bmc做进去之后。所以我想问的是当下一个时代的时候,你们既有的大客户又有新的客户,会是百分之百的市占率吗?这是那还有就是说最近因为在友厂那边有发生一些像这种fireware问题,那我想要问的是你们在挑选或者说客人在挑选fireware的时候,现在有没有发现就是说背后会有一些漏洞,那这些漏洞就是说你们有在跟这些fireware的厂商做些沟通吗?或者说客人会不会对这个东西有些异议?主要是以什么样的基准去,你们是为什么会有这个市占率?

A:

首先就是说BMC是一个highly customize,所以说我们对戴尔这样一个大客户,我们其实为什么一个项目会走这么久,就是因为我们帮他花很多时间做沟通。那戴尔自己的fireware都是自己写的。也就是说其实他很难把我们抛弃掉。希望我这样有回答你第一个问题。

那第二个问题,你说fireware有一些漏洞。坦白说,这一点是我们最不担心的地方,因为我们当初2005年并购的national semiconductor的部门,在以色列,他们在security方面非常非常强,我们甚至把它搬到我们现行在卖的MCU和MPU上面,当初为了做进google,google派了很多人跑去我们以色列的那个团队去进场去看所有的东西是没有问题的。

还有何为Security,因为有点像一种定性的描述。也就是说我说我好,你说你好到底谁好不一定。但是,我们的友厂并没有出一个叫TPM的东西。新塘的TPM占2017年曾经是世界第一,占世界47%的市占率,2018年可能低了一点点,可是就低了一点点,可是就pc server这一段,我们还是差不多世界第一的。然后TPM要过非常非常多的认证,cc认证,然后我们TPM1.2、TPM2.0这样陆陆续续走过来,所以我们同样的Security核心团队这么多年来一直在。我们那一颗做给戴尔的BMC事实上我们,而且google最在乎的是Security,我们cc认证是一个非常非常严苛的的流程,它是全部产品,整个生产流程全部管控。

也就是说我们连foundry,package、testing,然后每一颗IC所谓test不过,那你要告诉我,生产失败的那些IC在哪里?就是我们自己在做design的也要做很多非常清楚的这种切割。我们的design team在做TPM的design,做security的design,他们的data base是跟在server里面是另外切开的。他连仓储的管理都有严格的控制,都听起来很好笑,仓储应该有至少有两个门,对不对?这边是室内或搬进去,那边是一个所谓是要开给室外的那个卡车运走,它一个规定是这两个门不能同时开。避免什么?同时开的话,有人从这边就拿货直接就出去了。所以说这边开一个门,就要关上另一个门,确定货点交没有问题,然后那边才能从那个对外的门把货送上卡车,所以这整套,新塘其实是十几年来的。你说新塘才十年,对不起,那是因为我们之前是华邦,也就说我们是2005年还是华邦的时候,就开始做这个事情了。

Q:

第二个问题,第二季的毛利率的下滑有多少是来自这个价格的因素?多少是来自产能的因素。

A:

只要把那些产业因素再放回去的话,其实华邦的毛利率在整个业界比起来是相当不错的,我只能跟你这样子讲。

Q:

那如果是到下半年,因为刚讲到这个25nm的DRAM,可以稍微讲一下,现在25nm,刚刚一开始有提到,就是说一开始design不是那么顺利,那但是我想要问的是这个制程的这个progress,就是说良率等指标是一个怎么样的情况,那今年在成本结构上cross over现在的38nm吗?

A:

华邦25纳米制程,从良率和品质上,我们这个制程已经算稳定的了。下一步我们是要把一颗产品,我们在25nm里有不少的新产品设计,我们现在就是要一颗一颗地把它带进生产线,然后再做design。

所以我们不像一般的DRAM公司是一两颗就是大量,我们跟人家不一样,所以大家不要指望说我跟各位报告说,我们25纳米的制程技术已经算稳定,可是不要指望说马上量就起来,我们会慢慢从未来一年,我们会一颗一颗的25nm产品把它带起来做design,然后让这整个的效率是很稳定的,一直拉到明年。所以这是我们25nm的情况。可以看我们过去几年DRAM慢慢的的进步,我们是不会是爆发或者暴起暴落,我们是会缓慢的上去。同时我们也希望因为最近一些市场上发生的情况,会让我们的25nm的产品,说不定有机会在未来一年之内会有更快的发展,可是我们不会叫预期,只是尽量的做。可至少说一个自己开发的DRAM制程技术,而且产品又是品质算好,我觉得在目前的市场情况之下机会是蛮多的。

Q:

我想请教您这边就是在第二季这边的一个利用率,目前是有8成吗?那第二季的一个分母是用54K的总产量在计算吗?

A:

不是,我们的产能从过去半年开始到下半年会都是是缓步增加的。今年一定回到54K的位置。

Q:

那就是在我们上半年就是毕竟供需没像过去那么好,那我们有提一些跌价损失的数字吗?

A:

我们在跌价损失主要是发生在我们25nmDRAM产品上,其他地方没有。

Q:

那金额大概是?

A:

不方便跟各位报告。

Q:

那这个状况有发生在这第二季吗?还是上半年大概都都有一些陆续提炼?

A:

上半年陆陆续提炼,从第三季开始,我觉得整个情况会比上半年好。

Q:

那就是在接下来好转的状况下这个跌损还有机会回转一些,获利吗?

A:

我们今年过去两季那个跌价损失大概我想两季加起来大概不会超过5亿,至于说这个第三季价钱是多少大家就自行去推断了。

Q:

就是有机会可以再认定一些获利嘛就是可以回溯?

A:

这个我没有办法回答,因为我没有办法知道那个市场在接下来的那个市场价格是什么,很抱歉。

Q:

在下半年其实我们是比较乐观看待,因为毕竟也是旺季需求会出现那这样子,对于NOR跟SOC这两边的一个价格我们看到有机会可以涨价吗?

A:

2017年1月底2月份的董事会那时候市场很旺了,大家说要不要喊涨?我说华邦不喊涨,同样道理,今年我不会去推测价钱,可是我会要求我们营运表现要变好,假设价钱没有跌涨上去,那只是让我们会看到更好的表现,这是我们一贯的方式。我不会去说赌说价钱会涨,我想说即使在跌的情况之下,我们的营运表现也要超过同业。这是我目前的原则,即使价钱继续跌的情况之下,我们的营运表现一定要比业界还好。所以市场好的话,那里面应该预估我们的营运表现会更不错。这是我目前的态度,我绝对不会把涨价拉入他们的商业预估,这样工作太轻松了。

大家都认为说毛利要变好,都认为说靠市场价钱。可是大家更加要记得。即使讲你每一个产品ASP都在跌,可是你毛利率还是有机会变好的。通过换客户组合或应用组合,就会变好,你同样一颗产品卖给不同的应用,价钱是不一样的。只要你把这个产品从一个是金字塔下面市场卖到金字塔终端市场或高级市场,即使比例一样也有优势。可是我只要去optimize或者maximize我的market或customer business,毛利是可以继续变好的。所以我刚刚就会讲,为什么说我对我们公司业绩好,我绝对不会听我的人说要靠价钱,要靠天吃饭,错了。同样产品,不是只有niche market,还有很多其它的应用,即使你的成本高一点,可是是能够卖出好价钱,因为这产品是有价值,对它的产品,所以基本上我是用这种方式干这些事情。

Q:

那最后一个问题就想请教我们就是在NOR跟SOC这边,在中国的5G基站有没有进行一些验证的机会?

A:

你讲的5G是什么机会?大家讲5G这个讲的很玄,就是5G大家只想说手机上的,可是我想说大家只看到5G的smart phone,这是一个市场。可是当你5G的商用建起来之后,它的单位是那么宽,会产生很多其他的应用机会,这时候他需要都是中低容量的DRAM,NOR Flash,NAND Flash。那个我看到说会带来更多的商业机会。

所以我的看法是5G的智能手机,我不会去做那个东西,可是不表示华邦在5G智能手机上没有机会,任何手机上有不同的module,那里面都是华邦的机会,我不会放弃,也会继续加强我的力道,可是其他5G延伸的很多其他生意机会都很也会很多的电子产品的机会都会出来。我觉得那个商机也非常的大,这是我们在5G上面我们的策略跟努力的方向。

Q:

看mobile的产品就是那个产品化比例的话,大概是15%,那有没有可能在25nm上面的实践比较有机会,因为我看刚刚好像有说比较多样化?

A:

好。mobile RAM在未来一年在业绩比重是否会超过15%,要看我们在一些几个重点客户上的进展如何。我希望他能够变成华邦比15%更高。可是有时候要看我的客户他卖的好不好,这一点会有风险,不是我能够决定,可是我还是希望说未来一年当我们好好耕耘,能够选对的客户,它的产品卖的好,那我觉得我们mobile RAM,它业绩就会上去。即使在下一年还是在15%或是没有上到更高的话,我觉得我会继续加把劲,尤其是LP DDR4。因为那个机会我看到非常的多。

Q:

大概什么时候会全部转到25nm?

A:

我们华邦即使到了明年或后年,我们不可能把DRAM的产能全部转成25nm,因为我们还有所有的46nm,我们有很多应用,我们不可能把它放弃掉,而且毛利率其实是不错的。所以我们只会说46纳米的产能,不可能就把它压下去。我们也不会说我们高雄厂的20nm起来之后就把25nm杀下去,这就是为什么就说因为华邦是做长期生意,所以当我们生意继续扩大的时候,我们必须要增加产能,这就是为什么我们不管市场情况怎么样,是这个让你生意很稳定,25nm起来之后,那不会去取代我们46nm的生意,只是增加部分,然后到了后年有高雄厂,那是25nm要继续往前走。那是另外一个生意机会。所以这是然后再加上我们华邦的Flash也在继续成长,这就是说为什么华邦高雄厂的进度是按照时间表这样往前走,是这个也是我们生意上去跟每个产品都在成长。

Q:

如果以DRAM来看,以你们的市场来看,现在contract跟spot的比重大概是多少?

A:

contract我觉得有超过50%。然后spot的话,其实我们的比例,我觉得本身里面有些很多的客户,它的价钱也不会乱变动的。

其实现在看我的客户什么叫spot,其实我没有什么spot。他是一次给我下三个月的单子,或给我更长的,或者说他知道有量给我。我们现在客户群大部分客户也是这样子的,而不是说那种看价钱就跑掉那种,我们那个比例很低。我现在反而是需要我的客户群,每次都给中长单的比例要拉高。

Q:

请问客人的行为模式,因为从7月开始那个日韩的纷争,从你们看到在客人的这个行为上,他们有更积极的来找你们所希望去做一些inventory restocky吗,那你们怎么看待这件事接下来的的的发展?

A:

我们有一些世界一流大客户,希望要求华邦下半年能够全力支持他需要的量。

Q:

那这个是在7月以后发生的事吗?

A:

就是这件事情开始发生之后,这些事情就陆续发生。

因为你也知道往三星,日本跟韩国公司原材料不够,所以他们的出货量是不确定的。那只要任何一些电子产品需要用他们的DRAM的时候,当然他就必须找一个可靠的供应商。就是他可以看出华邦是一个蛮可以依赖的公司。这是我们看到信息,而且,中美贸易战跟日韩的这个贸易的争执,看你怎么看它。有可能是不确定性,让你觉得你生意会做不好。可也有可能,你的机会变多。我们现在华邦我看到的是后者。

Q:

你们有看到客人的行为模式有怎么样的不一样吗?或者是说客人那边的库存的状况来说,是不是在不同的产品间现在其实是有一些不一样的状况?

A:

应该说我们华邦大部分都是这几年我很大的比例都是tier1的客户。所以通常而言的话,他们不会随着市场上的那种起伏会去积压库存,我们现在很大的比例客户是双方的一个长期的信任,所以我们只要求说他会给我提早给我比较长远的订单,然后希望到按照他的时间表,我们把货交给他,并不会说他会把货提早交给他留在那边,如果让你提前给会有个缺点,他先接的库存多,到哪天塞得太多的时候,再停下来去消化库存,就会影响到生意的起伏。所以其实我希望我们公司同仁和客户之间是一个长期的信任关系,然后我们交货给它是很稳定的,我不需要看到起伏。可是我也不希望说,可是我也希望这些客户是给我们长期的肯定的订单的。我们目前的运作上,所以你可以看出华方的业绩是很稳定的。假如说有些客户他的那个库存量会随着最近事件的影响,那理论上华邦的营运状况是会有。因为很多其他同业会有起伏的,但实际上我们是起伏很少的。

可是并不是我没有订单,我我是希望我们的客户都是跟我们长期的一个互信,价钱也是一样,我们也不会随着市场起伏趁火打劫,或他来跟我趁火打劫。可是价钱问题市场决定,真的很缺货的时候。不用我讲价钱,他来给我买东西,价钱也会往上涨。这是一个长期的一个互信。

Q:

那刚刚有展示今年的高雄厂资本支出的进度,我想确定一下年初的时候也是这个吗?还是说这个其实也是要往下去做修正?

A:

应该这样讲,我们整个高雄厂进度有延后一点,并不是说市场状况,是因为整个华邦15年才盖一个厂,所以我们在很多的架构上面都看得很紧。应该说华邦这个高雄厂的投资第一期的金额是没有变的,只是目前的时间点又延到明年。

所以,我们整个高校场第一期,包括投资是没有变的,只是在付钱的时间会调整,我们也希望延后一点,虽然黄副总他是非常厉害,钱都已经没问题了,总是希望能够晚付点。

Q:

因为我们看到那个server的市场,其实今年上半年微退一点,请问下半年新塘这边对于这个市场的关注的情况,还有MCU下半年的一个所谓的淡季与旺季效应跟一些转单的一个看法,请那个总经理再分享一下这边的看法,谢谢。

A:

先回答mcu的问题。那个我们是看到中国大陆有转单的效应,然后他们国有央企的采购量都有增加,那这应该是国内要制造内需的一个原因。那至于说转单是否从欧美转到台场或者中国大陆自己的芯片厂,这个效应应该是有,但是会不会那么快,会不会那么明显?

因为MCU和MCP都是要看application,并不是说把IC拿过来一置换就好了,所以这些转单的效应不至于那么快。就是因为这个不至于那么快,看样子他们央企、国企的采购量都有增加,就是制造内需这方面,所以以我们自己看到的我们的客户来说,我们MCU下半年会比上半年好了。Server部分和BMC交给杨副总来回答。

的确,我们上半年看到客户端出货的状况,在去年度从客户端得到的相比是比较差的。这是上半年发生的。但是根据我们最近得到客户更新过的下半年的focus来看,客户端的计划应该是会希望在今年还是可以达到他们在去年度的预估的初步数字。所以相比之下的话,可能下半年应该是可以比较相对乐观一点。

Q:

那请教一下客户全年的一个guidance,整个产业的guidance。大概是怎样的一个数字?

A:

第一个我没有全部的数字,你可能比我还清楚。第二个客户的数字我现在也不方便告诉你,所以只能说他们去年预估的数字,上半年看起来是落后的,目前看客户有意愿把去年的数字达成。

Q:

关于NOR Flash的市场请帮我们更新一下,因为感觉第二季的这个加工率有降下来吗?然后利润还比Flash高,所以这个市场,其实很多是不赚钱的,或者是有一些这个中美贸易战影响。那我们怎么看这个市场?因为这个市场就是过去很大的一个不确定因素,就是中国的供应商。可能他们现在有一些跟我们一样,就是可能降低他们加工率,或者是有一些产能上面的调整。但是这个市场长期我们要怎么看?可以帮我们更新一下吗?谢谢。

A:

有些还有意思的事情,在第二季的时候flash的加工率低于DRAM,可是我们的第二季的时候Flash的业绩是表现的比DRAM好,应该也从颗数上非常强劲。大家很担心,有人想说NOR有很多大陆厂商产能杀价,可是很奇怪的一件事情,我们华邦附带产品现在毛利率一直非常稳定,然后颗数上又在成长,那就是真的就是就说大家讲的市场说杀价钱,你若是很厉害,可是不可能。我观察下不是全球的每一个生意机会都是如此。

其实你的application和客户群等等那才是真正决定你在市况不好的时候,你是否能够同样保持很稳定的获利,当然也包括自己的实力,我们的良率测试成本,这些东西都会连带影响。我只想说不管外面你们听讲的什么资讯,或说有些厂商因为还有多的产能,就说价钱会很犀利。可是也奇怪的一件事情,华邦的Flash产品也就是继续在成长,获利还是很稳定。

Q:

如果low density low quality部分,第二季的一个价格的变化,第三季,现在我们怎么看的?

A:

很好的问题。low density,low quality,对不起华邦不做第二次生意,所以价钱还是稳定的。我们华邦还强调一件事情,你只要质量好,性能好,即使大家讲那个价钱因素都是那种金字塔下端的市场会发生变化,中高阶的market segment,应该价钱是稳定的,你假如你能够只要供货品质各方面好,其实这方面那一层的生意是稳定的。当然那一层的生意,通常供应商也不太会去跟你们提这件事情。今天我这边情况也是一样,那一层的生意可能不适合跟你们描述跟报告太多。

(全文完)