今天分享的公司是港股通标的,虽然前期涨幅比较大,但个人认为依然具备相当的投资价值。因为短期涨幅较大,仅同小伙伴们分享一下我们对于公司的认识,不做操作的建议。

生猪养殖具有一定的周期性,景气拐点时刻介入就会有风险,因此我们优先分析行业;然后第二步才是公司层面的分析,讨论一下它的投资价值在何处;第三个部分就是风险提示。

一、行业现状概览

先来讲讲行业现状,老朋友们之前应该听槟榔分析过两次猪肉股了,今天的很多观点实质上是之前的一个延续。当前猪肉价格的走势基本符合我们三个月之前的预计,生猪价格开启了新一轮的上涨,当然其中也叠加了南方洪涝灾害的影响。

第一大部分分为三个小部分,首先介绍现在猪价的走势;另外就是目前我们国家生猪产能恢复的情况;槟榔最近发现权威第三方机构数据和官方数据是有很大差异的,今天也和朋友们介绍一下这些差异对于整个行业的影响。

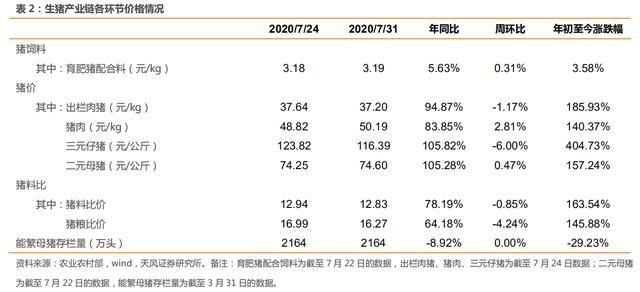

- 猪价走势

上图是目前最新的猪价走势。饲料现在也在涨,所以新希望最近涨幅比较大。生猪价格涨到了37元/公斤的区间,母猪的价格也持续看涨。

上图数据是取自天风证券的研报,天风证券用的是农业部的数据,其实农业部的数据有时候不是特别准确,后面会为大家解释这个事情。

上图左边是是仔猪价格到7月份以来的走势,右边是最近出栏的商品猪的价格走势。之前格菲研究院头条号也出过一篇文章,当中有提到5月份商品猪价格处于一个低点,彼时我们认为猪价已经跌破很多养殖散户的成本价,短期内由于疫情造成了餐饮消费的大幅下滑,使得很多压栏猪集中出栏,但是能繁母猪存栏量恢复乏力,因此猪价继续大幅度下跌的可能性不大。

上图分别是猪肉价格和猪饲料价格。其实大家也应该有直观的感受,最近朋友们如果去卖菜的话会发现猪肉又涨价了,饲料的价格是一路飙升,这也是最近新希望涨的比较好的原因,因为它有饲料。

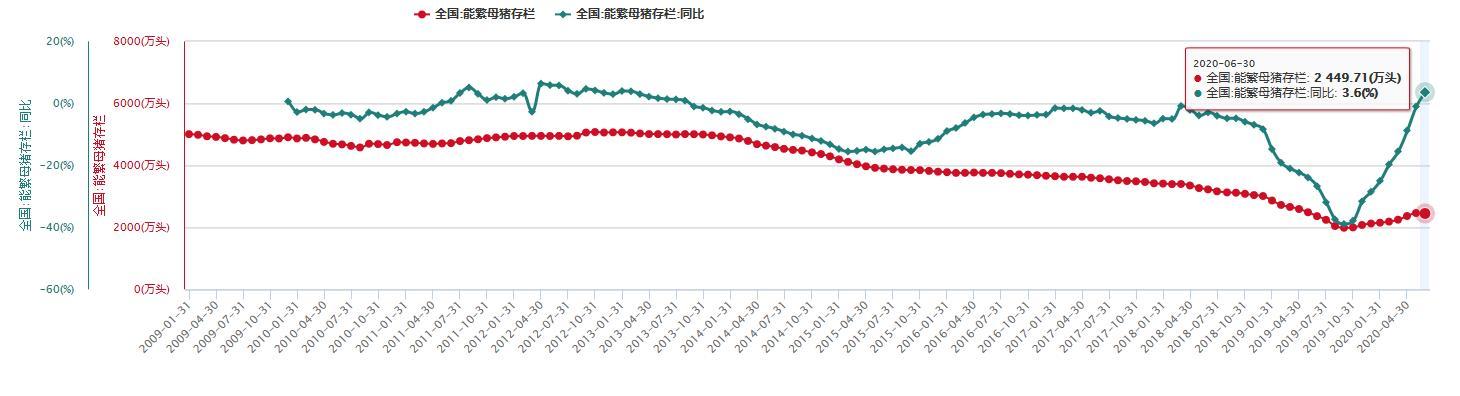

上图我们引用了农业部的数据,目前能繁母猪的存栏量截止到六月底是2400万头,同比上升幅度比较大,创了近年的新高(但是基数很低)。槟榔曾经说过,我们国家能繁母猪的存栏量一般在4300万头左右,现在也就有2400万头,这是农业部的数据,刚过一半。而且目前能繁母猪中三元猪的比例很高,PSY很低,2020年已然过了一大半,目前来说这半年我们生猪生产的恢复效果其实并不是特别好。

- 官方VS第三方数据的差异

上图是来自农业部的能繁母猪数据。

另外我们找到一份涌益咨询的报告,涌益咨询是国内专门做生猪产业链数据统计的一间公司。是行业内比较权威的研究研究机构,众所周知,招商、中金研究院在猪肉研究方面的实力都比较强,他们也都采用涌益的数据。

今年年初的时候我看农业部数据,能繁母猪存栏量到了2000万头,也咨询过一位研究猪肉许多年的朋友,他说这个数据是有一定水分的。前段时间我认识了某位龙头养猪企业的前高管,请教过他年初农业部数据是否存在水分,反馈回来的信息:他们公司调研的数据应该是不到1600万头,也有第三方研究机构给出了大概1700万头的数据,也就是在1500—1800这样一个区间,和农业部2000万头的差距还是蛮大的。

其实也可以理解,去年猪瘟使得整个国家的生猪生产遭受了重创,农业部也希望尽快恢复产能,所以各级农业厅、农业局都有任务指标,汇报完成情况的时候往往会有少许加码,最后汇总到终端的数据难免有所出入。

我们从三方数据来看,由于水灾的影响,今年华南、西南地区能繁母猪的产能环比是下降的,同比的降幅也不小,华南地区大概是-37%,西南地区是-24%。也导致了全国的能繁母猪产能环比增长微乎其微。东北情况相对好很多,之前和大家讲过,18年底到19年初猪瘟率先是从东北爆发的,严重怀疑是通过俄罗斯传入,但是东北今年产能恢复速度明显更快,没有受到水灾影响可能是主要原因,但是南方以及西南地区受影响比较大。我在之前的分享中也同大家分享过,目前受灾比较重的几个省,基本上都是我国生猪生产大省,因此全国产能也受到了比较大的影响。

我们看一下整个数据统计口径上的差异。农业部统计二元能繁和三元能繁大概都是1200万,总的能繁母猪数量是2460万头,这是到8月底的数据;但是涌益的统计总数基本上是在1900万头左右,差了400多万头。

一年下来如果平均生二元21头的话,三元14头的话,简单估算一下,大概一年是17头这样的水平,半年8—9头,如果400万头的话,这半年可能就要少生3000多万头猪,这个差距就挺大的了。当然,这些能繁母猪有的还不到育龄,只属于后备母猪,这只是简单算了一个比较夸张的数字。别看区区400万,但将来出栏量和存栏量就会差距很大。

右图我们可以看到各省份本年度预计的出栏量,其实和18年比差距还挺大的,今年整个产能肯定是上不来的,所以今年的猪价大家也别想会有什么大幅度的下跌了,可能性比较小。

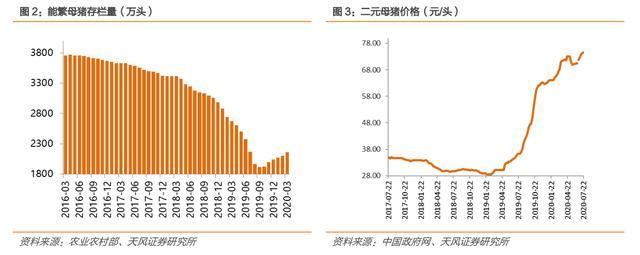

我们来看二元母猪和三元母猪的差别。生的胎数差别、配种成功率、分娩成功率,包括断奶健仔数的成活率,PSY就是年度的断奶仔猪成活数量,差距是非常大的,但是由于猪瘟的原因,大量猪场还是在用三元猪留种。

二元能繁从19年上半年开始就急剧下降,到现在为止二元能繁母猪的比例还是在下降,降到了历史最低点,只有50%。目前来说,虽然我们能繁母猪的存栏量有一个缓慢的上升,但是上升的质量是很差的,基本上都是三元猪在做繁育,也就是说种群的恢复还有相当长的路要走,对于今年下半年生猪生产的恢复其实是比较不利的。

- 产能恢复情况

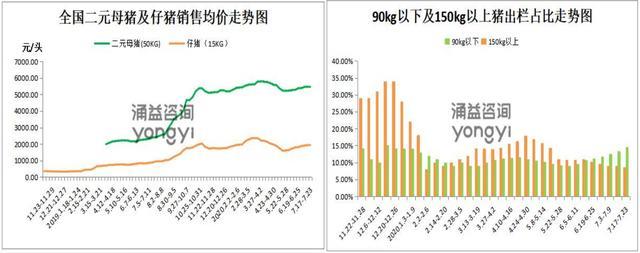

仔猪和二元猪的售价在5月份时有一个低点,现在又开始扭头向上了。另外我们看90公斤以下的猪出栏量比例现在在提升。

压栏猪这个之前在4、5月份直播的时候和大家讲过,在那个时间段,猪价有一个短期的松动,导致很多压栏猪集中出栏,所以那个时候出栏量就比较大一些。现在压栏猪(大猪)一般是在110公斤以上就要出栏,因为前期压栏猪出栏量比较集中,所以现在出栏量比例又下来了。很多猪场90公斤以下的小猪(其实就是以仔猪为主)产能不足,现在需要补小猪,现在各家都在上产能的情况下,导致90公斤以下的小猪的比例在上升。

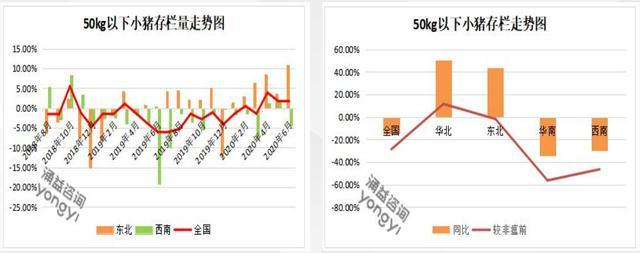

我们看50公斤以下的小猪存栏量。这些就代表了我们后备能繁母猪和未来我们可能买到的商品猪,目前来说在西南地区还是负增长的状态,整个走势从5月份到6月份基本上是平的,全国来说小猪的存栏量并没有大幅的增长,也就是说到年底我们整个生猪的存栏量不会有一个特别大的增长。

从右边这张图可以看出,50公斤以下小猪存栏量主要还是西南和华南拖了后腿。

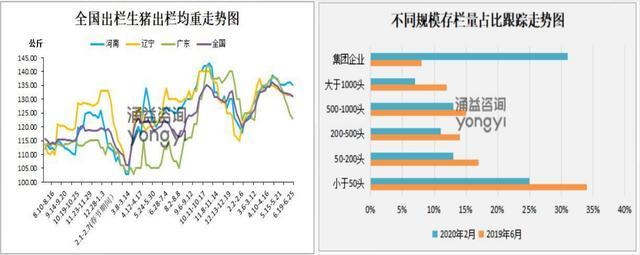

我们可以看到比较重要的一张图是右边这张图,不同规模的存栏量占比,我们可以看到19年和20年的数据,小于50头的小型养殖场的比例在大幅下降,集团养殖的比例在大幅上升,现在基本上都是集团在扩,中小型散户基本没有能力再扩产了。这个趋势应该是不可逆的,经过猪瘟之后,中国将来的生猪产业链基本是被大型集团所主导了。

对于未来整个猪周期来说,原来我们说过是3—4年为一周期,如果保持现在这种趋势,即在规模化养殖的寡头集团集中度不断提升提升的情况下,猪周期在时间维度应该会适当的延长。

通过对于不同国家的生猪市场价格波动的观察,我们可以发现:散户比例的高低是价格波动剧烈程度的主要原因。在需求低端基本稳定的前提下,中小型养殖户投入生产比较随性,价格波动或者疫情很容易逼迫他们快速退出生产,导致供应端的波动比较大。随着散户慢慢退出市场,供应端的波动就会相对平缓很多,周期的波动也会变得平稳很多。

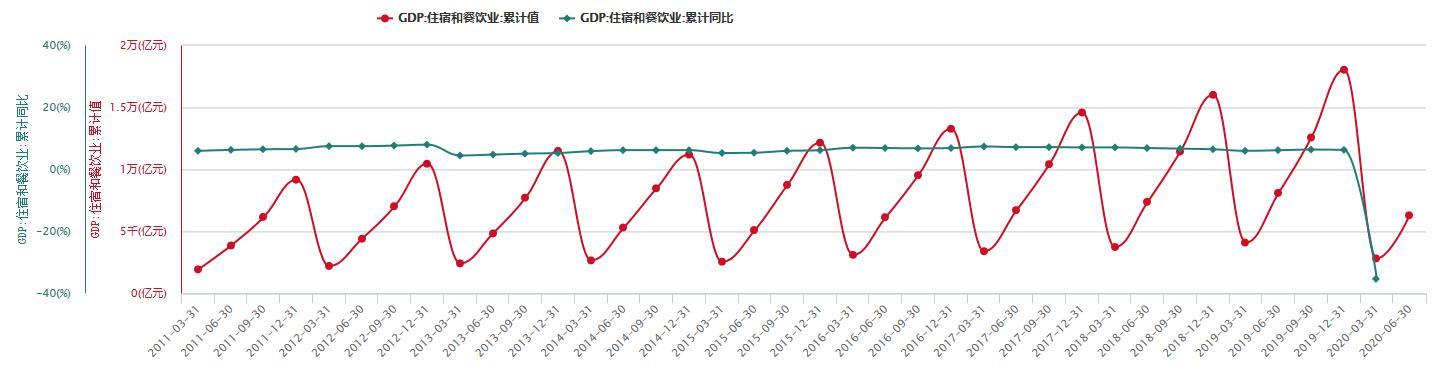

上图是我们找到的住宿和餐饮GDP走势图。可以看到由于今年疫情的原因,餐饮业的GDP出现了断崖式的下跌,斜率非常陡峭,也导致了一季度整个餐饮业的GDP下降了35%左右;进入二季度形势在慢慢好转,槟榔认为到了7、8月份,随着大众外出社交的增多,餐饮消费也会慢慢恢复。

对应着需求的复苏,整个生猪存栏量如果还是上不来,我们可能还要面临猪价上涨的压力。

屠宰是最下游的端口了,特别靠近消费端。屠宰量现在下降的很快,20年与常态相比下降了60%,进口冻肉和替代品大概有10%-20%的增长,也就是整个猪肉的消费量下降了40%。目前我国通过六分体冻肉进口和其他替代品来补充猪肉的量是非常有限的,只能补充其中的一小部分,大部分的需求无法有效保证。

总结:

- 能繁母猪数量不及预期,猪肉价格可能持续保持高位;

- 南方水灾持续影响生猪产量恢复,非瘟防控仍存不确定性;

- 2019年,国内共消费猪肉约4454万吨,其中仅4.5%来自于进口(199万吨);且中国的猪肉进口量已占到了全球猪肉出口量的21%,增量空间有限。2020年全球各国受新冠肺炎影响需求有所减少,中美第一阶段贸易协定签署,美国猪肉进口关税降至33%

- 我们预计全年猪肉进口量将同比增长34%至267万吨,但相比于全国超过5000万吨的需求仍然只是杯水车薪。最近新闻报道美国1000万头猪安乐死,疫情也遏制了全球生猪贸易的增量。7月23日,国家卫健委提出进口畜禽肉类食品应当具备《核酸检测合格证明》方可入厂生产,客观上增加了猪肉进口的时间和成本。

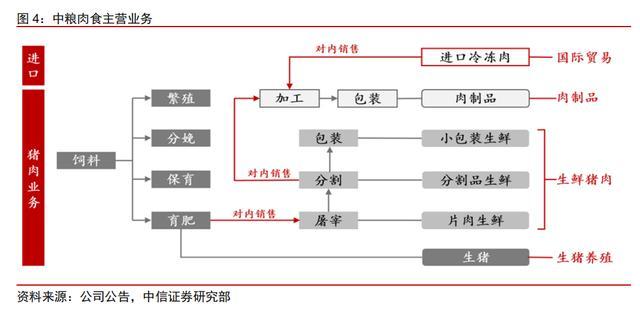

二、企业情况分析

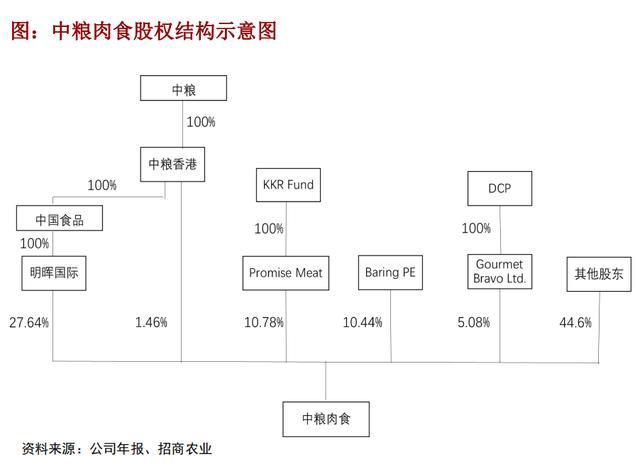

公司前身是武汉中粮肉食品有限公司,后来引进了霸菱、KKR、淡马锡等国际巨头做为战略合作者,后来公司上市,一直在稳步发展当中。公司上市之后解禁变现,淡马锡、海尔、霸菱、KKR现在持有的股份都比Pre-IPO的时候低不少。

从图中可以看到KKR和霸菱分别持有10%,都做了一部分减持,不过目前这两家投资机构看的还是比较长期一些,减持之后这个比例还是比较稳定。

中粮肉食是一家全产业链的猪肉企业。我们在研究牧原、新希望的时候曾预测这些龙头企业未来有可能会往下游扩展,比如布局屠宰业务和熟肉制品等。之前和大家讲过,猪肉实际上是非差异化的产品,猪肉的期货品种也马上要上市了,作为大宗商品的一个种类,差异化的确不太明显。

但这些大厂还是想在差异化方面探索出一条路,包括牧原在二维码追溯、猪肉全产业链追溯这些方面也做了很多尝试,我往依靠自身优良的养殖技术形成一定的溢价权。

之前我们认为这是一个长远的事情,目前来看并不影响投资逻辑,但是后来发现中粮肉食实际上早就在做这个事情,这要得益于宁高宁在领导中粮的那几年中,对于全产业链思维的大力推广。

当然全产业链布局在整个中粮系当中进展的并不算顺利,产业链一旦延申过长,太多的内部交易缺乏公允价格,会导致效率较低,但是中粮肉食在方面还比较出色,不但有屠宰业务,还有品牌的终端销售。

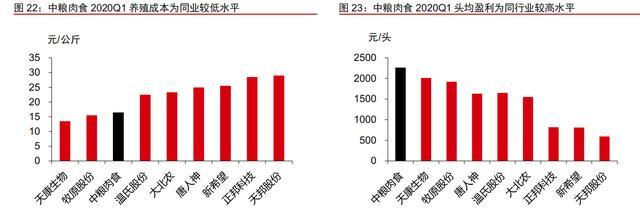

中粮的成本目前来说在业内相对较低,当然没办法和天康生物相比,之前和大家说过天康比较特殊,地处*疆新**,远离猪瘟爆发地,所以它的成本是最低的;牧原的核心优势就是成本,而中粮肉食的成本在同业当中最接近牧原。

中粮肉食的低成本源于其本身也是自繁自养的模式,另外他的头均盈利是全国猪肉企业当中最高的,后面会为大家讲解原因。

二季度大猪销售均价为30.6元/公斤,同比增长163%;其中6月份销价接近33元/公斤,单猪盈利超过2000元/头,上半年仔猪平均价格在1800元/头左右。

目前来说国内只有中粮肉食、天康生物、牧原股份、唐人神这四家是完全自繁自养的模式,所以相对来说他们受疫情的影响小。

公司主要业务产能分布情况:养殖基地分布在东北、内蒙多一些,饲料加工厂、屠宰厂、肉制品厂基本分布在江苏、湖南、湖北等地,江苏的猪肉价格比较高,所以公司产品售价相对来讲也高一些。

公司是全渠道策略,产业链延伸得比较长,相对来讲溢价空间就会高一些。中粮直接就有自己的品牌,可以直接和超市对接。猪价比较正常的年景,商超、电商、零售渠道会占到30%左右的收入,经销和批发占到55%,餐饮占到15%,目前公司会借助消费升级的大趋势,主要在新零售渠道发力。布局的优势导致了中粮肉食的售价和每头猪的盈利能力都比较强。

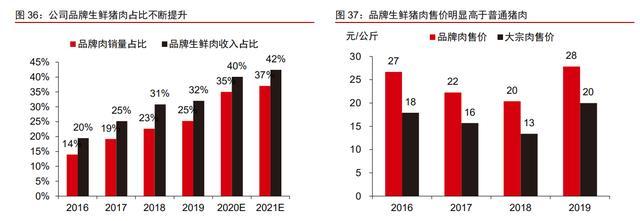

这些年公司品牌类的猪肉占比不断提升,从原来的10%左右迅速提升至30%、40%的水平。而且从右边图表中可以看出作为品牌生鲜猪肉的价格是要比普通猪肉的价格高一大截,所以公司的收入和毛利都比较高。

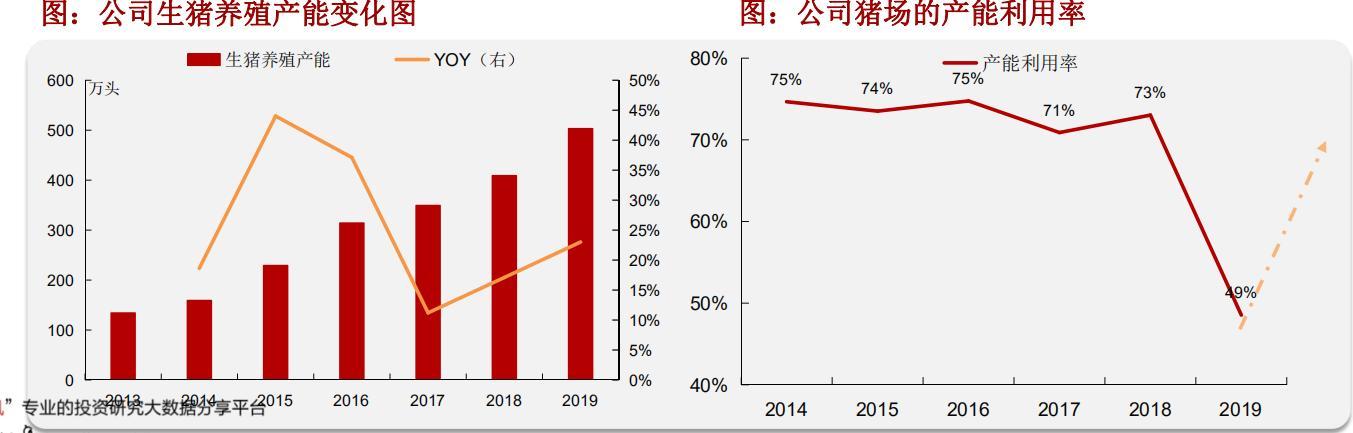

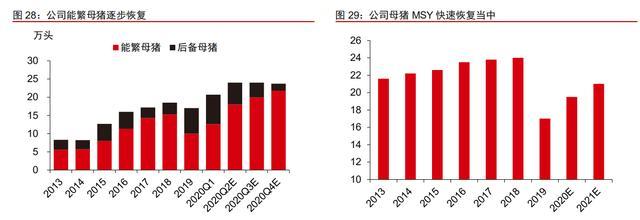

之前也和大家分享过,看猪肉企业主要还要看它存栏量的增长。目前来看公司在19年也遭遇了很大的冲击,但是存栏量已经开始慢慢恢复了,生猪价格实际上一直比较高,并没有受到市场波动太大的影响。

2020年上半年公司累计出栏生猪80.1万头,其中二季度生猪出栏49.3万头,环比增长60%;6月出栏22万头。

公司的猪均重是比较大的(120公斤以上),可能也是因为市场生猪的产量不足。其产能利用率在19年下降比较大,未来有比较大的提升空间。

槟榔之前和朋友们分享过,扩产的前提是在售的土地储备,尤其是自繁自养模式。像温氏这些公司是和农户进行合作,对于养殖场的需求不是很大,但是对于这种自繁自养的企业来说,首先要有土地储备。他现在产能利用率还是很低的,不足一半,未来产能的增长是有现成的土地、现成的养殖场来进行增长的。

之前看过一篇学术报告,阐述过爆发猪瘟之后猪场在消毒之后大概6个周左右就可以再度启用。因此公司产能一旦开启重建模式,在土地方面是没有什么问题的。

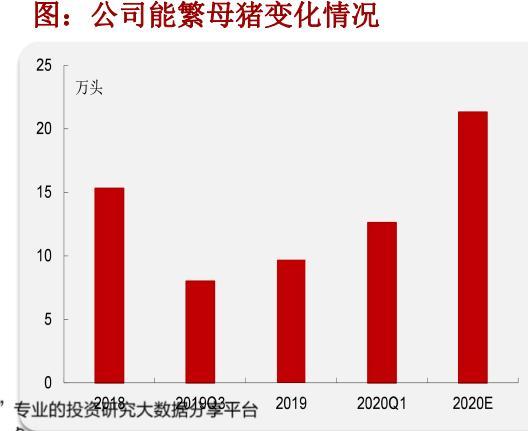

公司6月底公司母猪存栏超过23万头,其中能繁17-18万头,后备6-7万头。电话会议中管理层表示目前三元母猪的占比非常低,仅有10%,二元猪产量比较高,按照17、18万头的二元能繁母猪储备,完成200万头生猪的存栏量目前看来比较轻松。

管理层预计年底能繁母猪能超过21万头,2020 年出栏总量将达到210 万头左右,2021 年全年出栏量有望达到 350 万头。

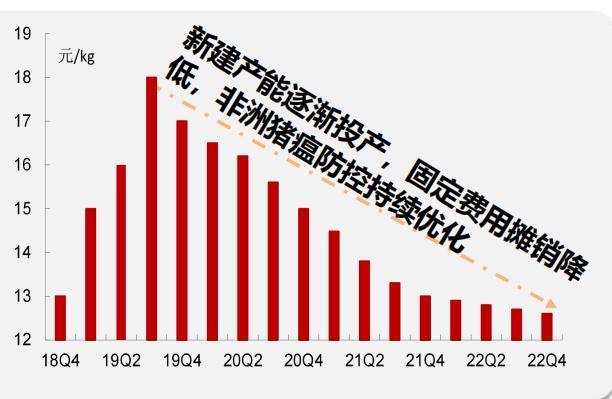

如上方右图所示,随着公司新建产能逐渐投产,固定费用摊销到每公斤的成本将会快速下降。

从整个市场的角度来看,能繁母猪中三元猪占比为50%,中粮现在只有10%,而且公司表示下半年就会把剩余的三元母猪全部替换掉,也就意味着能繁母猪的质量相对很高,为公司未来的发展奠定了非常好的基础。

公司不但受益于猪价的上涨以及存栏量和出栏量的恢复,本身还是猪肉贸易的进口商。猪瘟使得猪肉进口量飞速增长,而且今年比19年增长幅度还要大,这也是公司一个非常重要的利润增长点。

肉类进口是公司的主营业务之一,2019 年收入 51.75亿元,同比增长 123%。肉类销售总量 17.9 万吨,同比增长 93%。其中牛肉进口是公司的最重要战略方向,2019 年销售量 7.2 万吨,同比增长 89%。猪肉进口量 6.6 万吨,同比增长 106%。

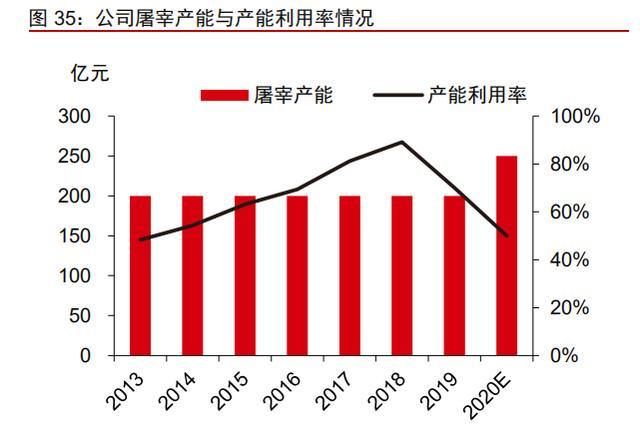

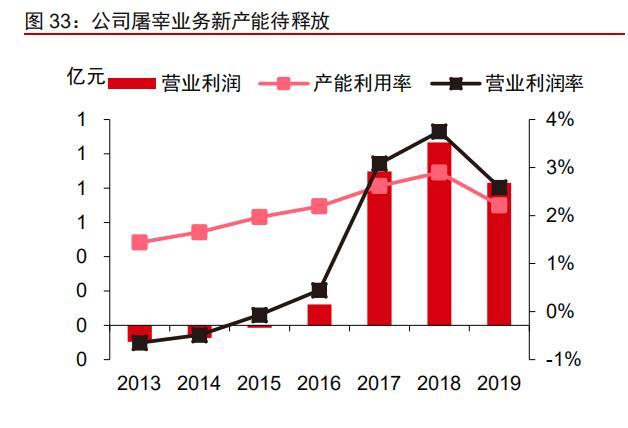

公司还有屠宰业务,目前国内屠宰企业最大猪肉存储能力450万吨,但实际库存只有40万吨左右(含国储),整个屠宰的开工率是非常低的,屠宰头均净利会超过50块钱。

目前不到一半的屠宰业务产能利用率,未来具备很大的增长潜力,也能为今后猪价的下降提供一定的缓冲。

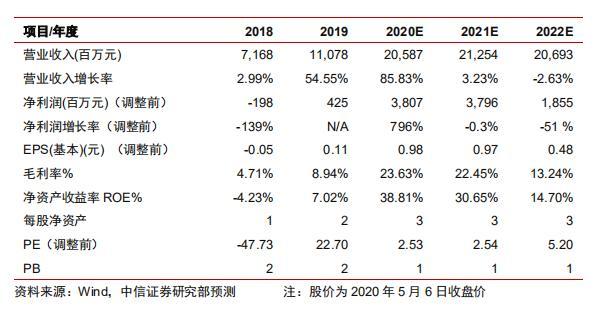

上图是卖方给到的预测,基本比较准确。按照今年的猪价,基本上不会有大幅下滑的基础,今年达到210万头的出栏量基本没有什么问题。按照210万头出栏量,一头猪赚2000块钱,38亿的全年净利润指引算是相对比较保守的。

目前来说,公司市值大概在130多亿人民币,按照静态市盈率来看也只有三倍多,非常低估。明年的业绩基本上也是有保证的,一是出栏量的大幅增长(350万头);另外目前根据市场上能繁母猪的恢复情况看,明年猪价大概率高位运行,至少回到猪瘟之前的价格水平可能性很小,所以说明年保持今年的盈利水平我认为也是能够做到的。

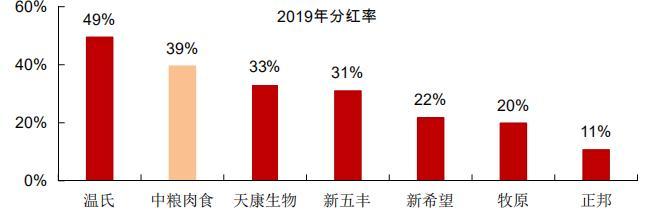

中粮肉食上市之后引进战略投资,最主要一件事情就是给管理层做股权激励,因为他们很了解国企、央企的特点(和自己的利益不挂钩)。股权激励之后,中粮的分红率是比较高的,2019年在公司业绩不是特别理想的情况下,还是保持了39%这样比较高的分红比率。

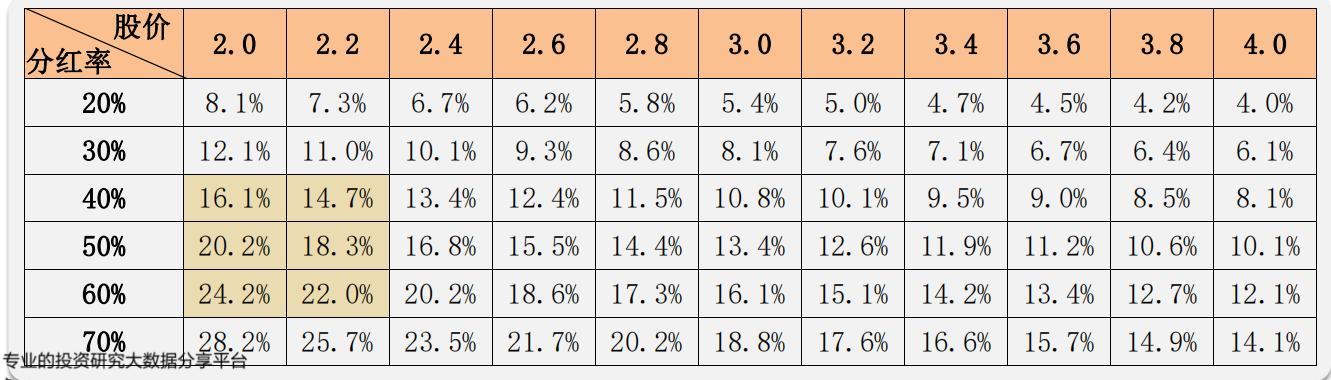

上面图表做了测算,股价对应今年的分红情况。如果今年还保持30%的分红率(净利润的30%拿来分红),那他的股息率大概是6%;如果拿40%的分红,大概是8%以上的股息率,相对来说也是比较可观的。

其实对于港股来说,股息收益率是一家公司的底,这家公司在经济波动时期即使是亏损的,但是现金流比较丰富,仍然保持比较高的分红比率,那么这家公司的股价也跌不到哪里去。香港的机构,尤其是外资,他们是比较看重分红率的,这家公司目前来看分红率比较可观,尤其在流动性宽松的大背景之下。

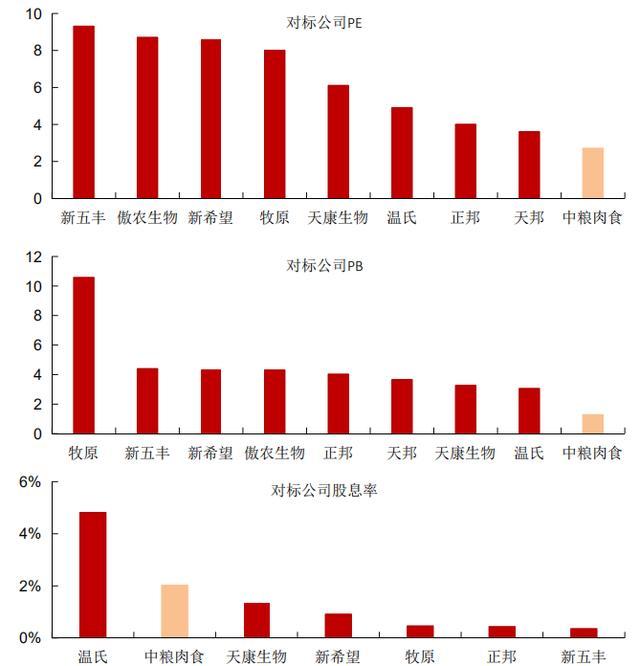

上图是整个行业对标的市盈率,目前来看中粮肉食的估值是最低的,股息率相对来说比较高。所以说现在布局猪肉股的话,短期来讲中粮肉食是一家性价比比较高的公司,当然它的产能恢复速度可能没有牧原、新希望这么快;天邦、正邦对外公布的出栏增速也非常快,但目前来看并没有达到年初时的预计。

三、风险提示

1. 猪价大幅度下跌。今年猪肉大幅度下跌的可能性极小,因为产量真的上不来,整个疫情控制住之后马上要进入7、8月份的旺季,在消费量大幅上涨,供给量又跟不上来的情况下,指望猪价大幅度下跌,可能性比较小。

2. 非瘟卷土重来。不排除这个可能,因为自繁自养的企业检疫做的非常严格,封闭性很好,所以现在猪场内部的控制还是比较到位的,但是运输环节当中,运载卡车还是经常性被检测出病毒残留,目前也没有很好的解决办法,可能存在隐患。

3. 基石投资者大幅抛售。参加Pre-IPO之后,包括海尔、淡马锡都已经退出,目前还有KKR、霸菱这几个比较大的投资者,那么他们会不会大幅度抛售,这存在不确定性。虽然公司给出的答复是长期的基石投资者近期不存在大幅抛售的可能,但如果股价短时期涨幅较大,不排除这些机构会出货,压制股价的上涨,这也是我们要考虑的因素。

4. 出现重大食品安全问题。因为中粮的产业链延伸得比较长,不只是养猪,还有屠宰、终端销售等业务,一旦在终端面对消费者时出现重大食品安全事故,就可能对品牌形象、企业形象带来很不利的影响,这都是未知的、需要考量的风险。

总结:以上提到的风险很多都是不可控的因素,属于在每个行业、每家公司的投资当中,多多少少都会遇到的不可抗力,如何去应对这种不可抗力呢?槟榔个人的办法就是:买的便宜。这就是安全边际的作用。中粮肉食就属于相对便宜,比较具有性价比的公司。很低的估值和较高分红率给投资者提供了一定的安全垫,让我们在投资当中能做到相对的游刃有余。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。