急需1000块钱,能不能借给我?一个星期之后就还你,还算利息,我一共还你1010元。

怎么样?

如果借了,对不起,你刚刚给我放了高利贷。周息1%,年化利率52%,你是高利贷!

但我不会举报你,因为你雪中送炭,救急不救穷。

我差那10块钱么?不差!我差的是那1000元。

事实上,我还觉得你很良心,真的没管我多要。

在民间借贷,如果我接了1000元,借一年,很可能到期要还你2000元。年化利率100%,俗称“羊羔息”。

小金额,高流动性,高利率,有错么?其实我觉得无可厚非。因为我差的不是10元,我差的是那1000元。

资本都有安全性、收益率、流动性,在一方面追求极致,势必要在其他方面有所妥协。

我妈在沈阳一家小地产公司工作,年底钱紧,很多地产公司又要给工人发钱回家过年。

这种时候,民间借贷会飙到5、6分利(年化50%~60%),老板们抢着借。还是那句话,虽然利息很高,但真的救命。

时间,就是金钱。这话没毛病。

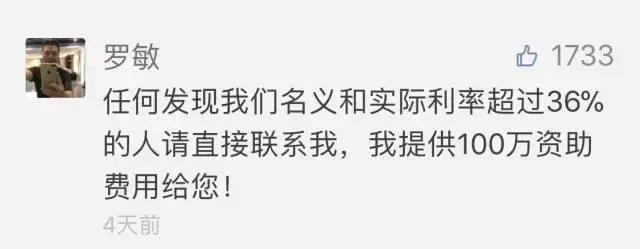

不知道大家有没有看到过刚刚美股上市的趣店CEO罗敏的话:

暴发户的特点就是直言不讳...

接着很多人和媒体纷纷说,趣店的实际利率是42%点多,@罗敏你得给100万!

其实不是这样的,虽然我个人也不太喜欢趣店,但真的得为趣店说句话,的确实际利率是36%—正好卡在了最高法设定的利率上限。

如上图,我在趣店上随便找了一个产品,商品价值3299元,12期分期利率331.42元。

用我们之前说过的IRR算法计算下,月利率3%,年化收益36%。

我在趣店上找了很多产品,最终实际收益都卡在了36%的红线上。趣店的拿货价格肯定还要低于3299元,但这个也没必要深究了。

可为什么有人算出的结果是,趣店的实际年化利率是42%呢?

很简单,大家的算法不同。别人用的函数叫EAR,计算的方法是:

-

EAR是有效年利率

-

r为名义利率

-

m为一年内计息次数

EAR得出的结果是:在按照给定的计息期利率和每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率。

说白了就是EAR函数计算了利息复投的利率。但是,这部分利息用户是不用承担的。

我们在计算真实的借款利率时,用IRR函数是最准确的。