前段时间,陈老师收到了很多关于同方全球重疾险的咨询,今天陈老师就来为大家做个系统的分析,希望对大家有所帮助。

一、同方全球可靠吗?

对于买保险这件事,很多人看中的是这家公司的实力,因为公司的实力和信誉是一点点累积起来的,需要技术和资金的强有力保障,而同方全球人寿保险有限公司恰好做到了这一点,它是荷兰全球保险集团与同方股份有限公司在2003年合资组建。

荷兰全球人寿保险集团1844年成立,是世界十大保险公司之一,至今已有200年的保险行业领先经验,主要是为全球客户提供人寿保险、养老金及资产管理的专业服务。

而对于国人来说,清华同方大家应该都比较熟悉了,它是由清华大学出资成立的高科技上市公司,它还拥有清华大学的人才与资源成立的前端科研公司,比如我们人人手持的二代身份证的芯片就是同方参与研发的。

具有强大资信力评级的本土实力伙伴、拥有160多年领先行业经验的国际保险专家,同方全球人寿保险主要经营医疗、养老、重大疾病、意外伤害、分红、投连、万能保险等方面,正是这两大品牌的强强联手,才给了投保人最可靠的保障,各种维度的创新也为推动中国的健康险发展做出了卓越的贡献。

二、「新多倍保」怎么样?

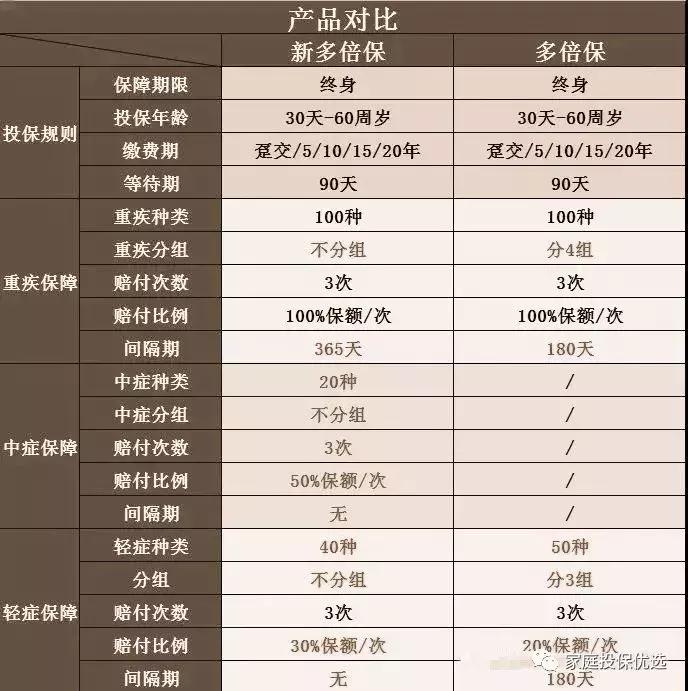

我们从保障责任和费率上来说,同方全球重疾险的产品在业内的竞争力都是处于第一梯队的,它是条款细节最优秀的重疾险之一,也是市面上唯一的一款不分组三次理赔的重疾险产品,更是市面上唯一的一款不分组且把疾病终末期列入病种的重疾险产品。首先,我们来比较一下康健一生新多倍保和多倍保。

值得一提的是,跟老多倍保相比,新多倍保的保费贵了百分之二十左右!那么,它既然比较贵,那它贵的道理在哪呢?让我们来做个产品的详细对比,来看看保险责任都有哪些优势:

三、新多倍保具体保什么?

重大疾病保险金:100种重疾,疾病不分组,最高赔付3次,每次赔付保额100%,多次赔付须间隔365天;

中症疾病保险金:20种中症,最高赔付3次,每次赔付保额50%,无间隔期。

轻症疾病保险金:40种轻症,最高赔付3次,每次赔付保额30%,无间隔期。

儿童特定重疾保险金:22岁前,发生8种儿童高发特定重疾,赔付保额200%。

身故/全残保险金:18岁前身故,赔付所交保费300%;18岁后身故,赔付保额100%。

豁免保费:发生轻症、中症,重疾都可以豁免剩余保费,保障继续。

接下来,我们用一张表再对比一下细节,看看同方全球新多倍保的优势怎么体现:

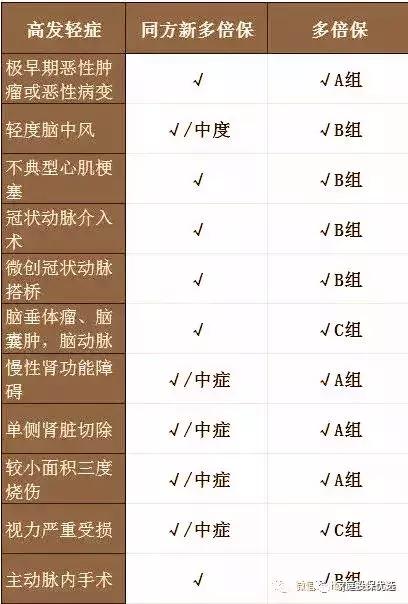

从25种必保重疾和对应疾病来看,新多倍保按照轻症、中症提供保障,轻症包括了冠状动脉介入术和微创冠状动脉搭桥术,而很多重疾险这两项轻症都只有一项。接下来,我们看下同方全球新多倍保和多倍保产品对于十大高发轻症的区别:

经过比较,两款产品都涵盖了高发的十大轻症,只不过多倍保进行了分组,新多倍保却把部分划分到了中症行列,由此说明了同方全球这款保险产品多么的有良心,产品升级后对于被保险人的保障也更加的完善。

值得一提的是,新多倍保把中度脑中风、慢性肾功能障碍、慢性肝功能衰竭、中度帕金森被纳入中症,赔付百分之五十的保额。而且还增加了9种少儿重疾,在22岁前罹患这八种少儿重疾赔付200%的保额。具体病种包括:

1、严重川崎病;

2、幼年类风湿性关节炎;

3、溶血性尿毒综合征;

4、严重哮喘;

5、严重的胰岛素依赖性糖尿病(I型糖尿病);

6、严重瑞氏综合征;

7、严重癫痫;

8、骨生长不全症

9、斯蒂尔症。

四、小结

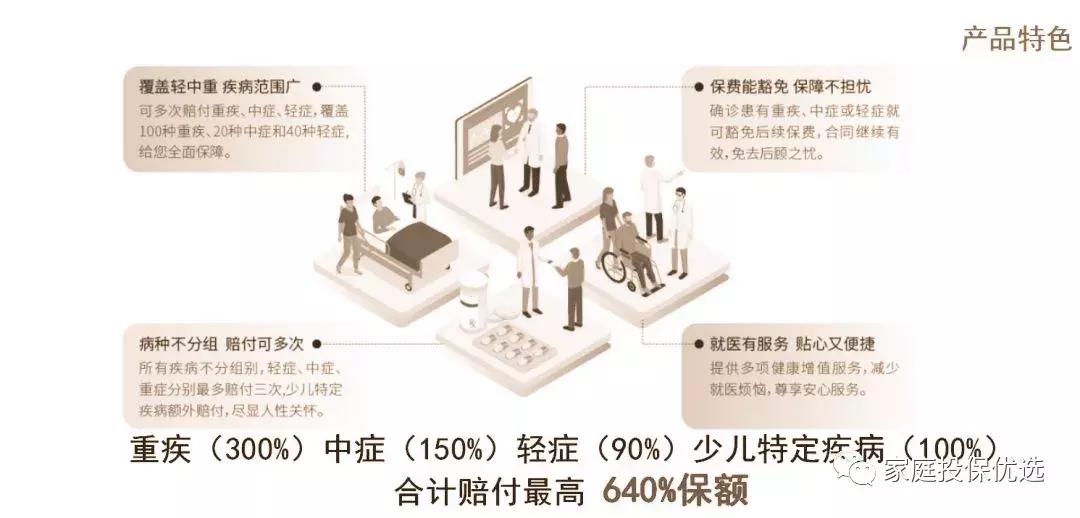

新多倍保在多次赔付的重疾险中的表现优异,保障也相对全面一些,它是多次不分组重疾险产品,但是却非常的低调,因为要读懂这款产品需要深入到条款和细节当中去,和网红爆款不同,新多倍保不跟风、不做作、不浮夸,这才是最务实的体现。

可以说,新多倍保是保险市场上的良心产品,它把不分组多次理赔做到了极致,这是市场当中绝大多数的重疾险做不到的,当然,好产品的费用稍微高那么一点也是可以理解的,而且同方全球最大的特点是,1万元的免赔额可以通过社保或者其他先行报销形式进行抵扣,相对其他保险产品来说,免赔额并不能做到抵扣这一点,这也是它价格偏高的原因。

通过以上分析,对于同方全球新多倍保值不值得买这个问题,相信大家心里都有了一个参考,但在投保前建议您还是进行更加全面的咨询,再根据保险经纪的分析结合自身情况进行投保,这样才能更好的保障自身权益。

作者:家庭保险攻略,专业家庭风险规划师,良心避坑专家,点击关注头条号,私信我了解更多保险内幕,少走弯路,守护你身边每一份美好!