今天再写一个产品,这篇文章仅对一部分人有价值,这些人应该至少已经:

1. 明确了家庭保险的主要分类;

2. 梳理好了保险需求,确定了目标类别;

3. 进入到筛选重疾产品的阶段。

如果还没有进入明确以上三点,请至少阅读:

1. 家庭保险,应该怎么买?

2. 怎样分析自己的保险需求?

3. 你买的重疾险是提前给付型的吗?;重疾险合同条款怎么看——关于轻症;

4. 其它来源的保险知识概念普及等内容。

同理,其它类别的产品介绍也一样,如果缺乏保险意识,需求不明,就先别看。硬看,容易导致买错保险。

下面进入主题。

~~~~~~~坚挺的分割线~~~~~~~

写天安健康源(尊享),就不能不提天安健康源(优享)。而对于优享的热切关注,其实始于天安人寿的停售通知。

优享于2017年4月1日上市,是包含重症和轻症均多次赔付,且身故返还保费责任的终身重疾产品的代表。它在某种程度上代表了终身重疾产品比拼的方向,作为行业中的一员,在梳理它的种种优点挖掘种种不足的同时,也对它的后继者天安健康源(尊享)寄予了厚望。

关于天安

按照惯例,在介绍产品的文章里,先介绍一下天安人寿这家公司。如果你在百度搜索天安人寿,可能会看到高层变动,疯狂扩张,万能业务的整改,以及诸多对于天安品牌认知度和靠谱程度的质疑。

关于已经不是问题的保险公司大小的问题,看这里>>>。数据方面,2017年四季度,核心偿付能力99.5%(标准线60%),综合偿付能力126.96%(标准线120%),风险综合评级B。数据达标,且有银保监管,没问题。关于数据如何解读及意义,看这里>>>。另外,容我客观并且主观地评价一下天安人寿,它是目前为止唯一一个能够在客服,即接线员层级,解答我所有关于合同条款解读细节问题的公司。可能我的样本不够大,大家有机会也可以打95301体验测评一下。综合产品设计方面,天安的表现还是可见的。

产品纵向对比

有了优享做铺垫,当然要审视尊享是否有完善和进步。官网上罗列了尊享的四大亮点。本文只讨论主险,第三点与附加险两全保险相关,本文暂不做讨论。

下面就1、2、4点分别说:

中症保障条款被单列出来,尊享是第一份。大陆重疾产品的推陈出新,无疑反映了大陆医疗费用的高昂和市场成熟度的提高。没有市场需求,哪来产品设计。

具体保障是否全面,看条款。

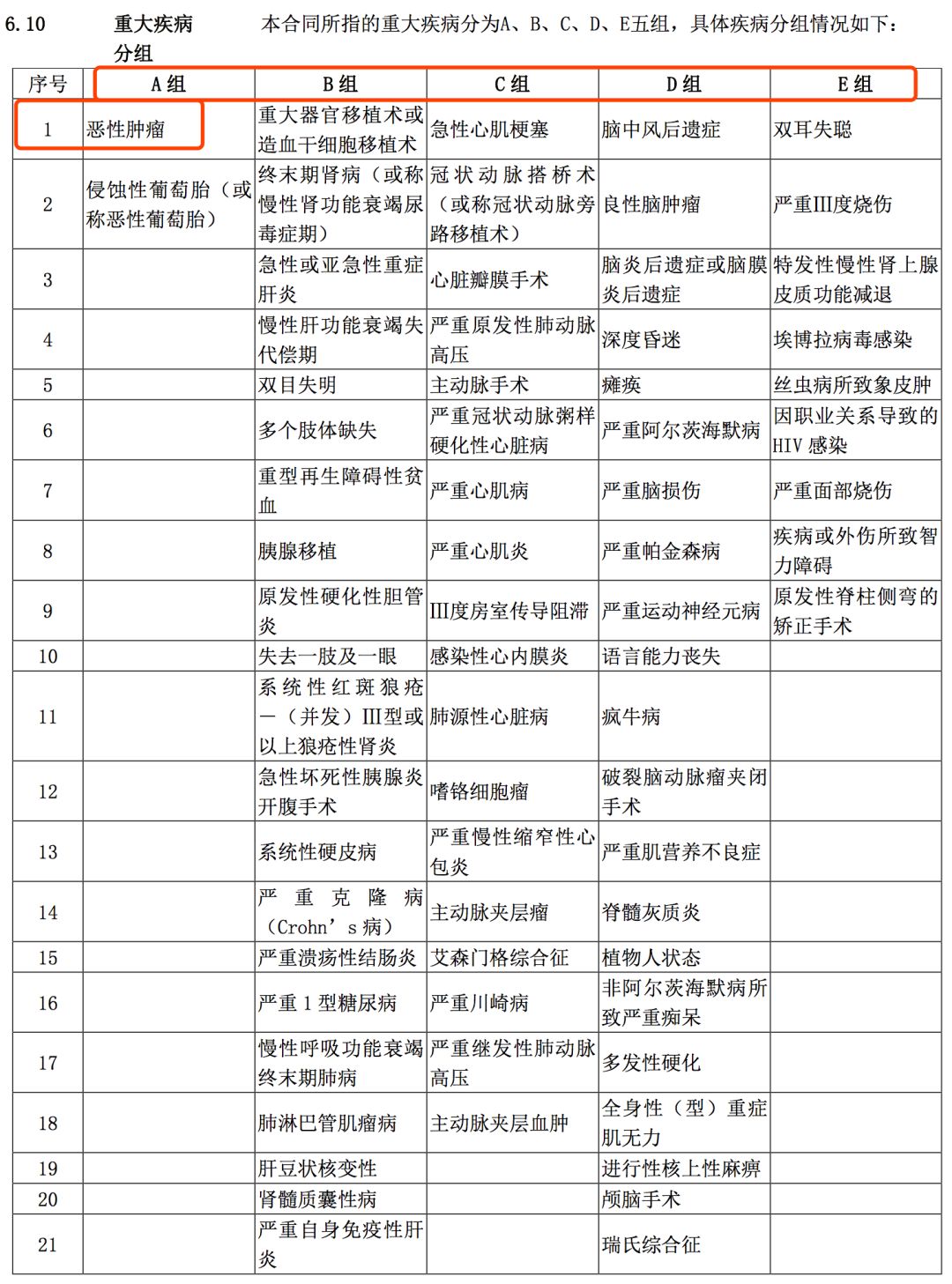

一、先看病种。

1. 重症105种。保监会规定的必须涵盖的25种重大疾病早就是行业标配。优享尊享病种没差。

2. 轻症。前两天刚写了高发轻症,简单回顾一下:

尊享当中的35种轻症(下表中间列),31种来自优享的轻症(✅表示),4种属于新增(➕表示)。

3. 中症。

尊享当中的20种中症(下表右一列),18种来自优享的轻症(✅表示),且与尊享轻症无重合,2种属于新增(➕表示),根据合同定义判断,其严重程度低于尊享重症。举例:中症“中度严重瘫痪”,关注标绿部分。

对应重症当中的“瘫痪”:

(一肢或一肢以上肢体技能永久完全丧失算中症,两肢或两肢以上肢体技能永久完全丧失算重症。那么两肢体肢体机能永久完全丧失怎么给付?略有bug,好在后面条款对理赔有明确规定,理赔不会有争议。后面具体说。)

总结,最左边一列和中间一列填充了的,是高发轻症。单看病种,可以发现:

-

尊享弥补了优享不含冠状动脉介入手术(下图条款6.6.33)的问题。加分。

-

尊享减掉了优享包含的微创冠状动脉搭桥手术。因其不算极高发轻症,可以不减分。

-

尊享病种保障比优享多。

二、再看赔付。

尊享的进步,说两点最主要的:

1. 重症给付次数多。优享4次,尊享5次,尊享多1次。

2. 中症给付条款从无到有。优享没有,尊享有。中症共20种,累计给付2次,两次(种)中症确诊日期间隔至少90天,每次给付基本保额的50%。

点击可以看大图。

(此处解决上面所说的bug,即当中症和重症定义同时满足时,按重症给付,金额实缴保费、当时合同现价、基本保额三者取大。)

特别说明:

1. 针对尊享当中来自于优享轻症的中症,根据优享条款,给付额度是基本保额的30%,而同样的疾病,根据尊享条款,给付额度是基本保额的50%。看条款。

2. 尊享条款当中“三者取大”的理解:

1)“三者取大”条款在这个终身重疾合同条款当中一共出现了三次,分别是首次重大疾病保险金、疾病终末期保险金、身故保险金。

2)“三者”指的是:

a. 实缴保费;

b. 风险发生之日时(例如疾病确诊等)的合同现价;

c. 基本保额的100%。

3)“三者”当中哪个值大?在投保的时候,a和c是一目了然的,惟一不太确定的因素是b,风险发生之日时的现价。这个现价的参考值(即合同整年现价),会体现在每一个客户的保险合同当中,但是具体风险发生之日时的现价,需要在当时由保险公司负责理赔的相关人员确定。

4)投保时针对这一合同条款,个人建议根据基本保额来参考。

之前提了,第三点设计附加的两全保险,本文暂不做讨论。看第四点。

跟很多只含轻症豁免的产品比较起来,其实优享已经可以做到(不论因为意外或非意外的原因罹患)轻症、重症,都可以豁免。由于尊享增加了中症条款,所以豁免条款针对了(不论因为意外或非意外的原因罹患)轻症、中症、重症共三种情况。

产品横向对比

一、对比维度。

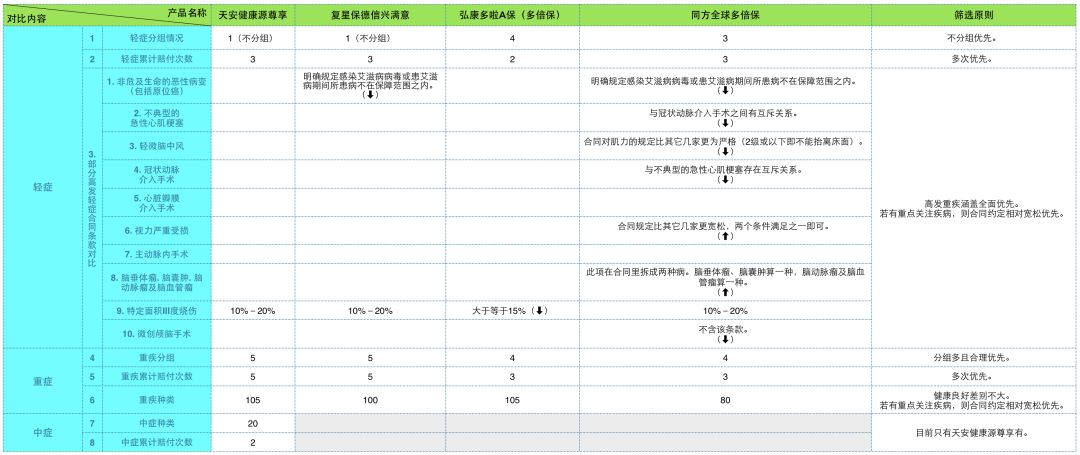

网上有很多重疾产品的对比表。对比的维度可以多到十几个。我的经验,对于没有特别关注项(比如家族遗传病)的客户,选项越多,选择越难。加上各个产品条款之间此消彼长的优劣配比关系,很难在短时间内做出决定。在这样的等待和观望中,新的产品又会让人陷入新的对比循环,长时间的对比无形中增加了投保时的年龄和健康成本。那么从合同条款看,应该优先关注哪几项呢?简单地说,可以按照下表从上往下的顺序进行比较:

这么说的原因是:

1. 轻症的重要性。轻症是重症的早期情况,在罹患重疾早期申请理赔,对于健康和家庭经济都可以减轻不少负担。对于轻症来说,目前的主流是多次赔付且不分组。重点关注高发轻症是否都涵盖在内。高发轻症前两天刚写过,在这里>>>。对比轻症是比关注重症条款更重要的部分,需要花时间。

2. 重症的种类。保险行业协会与中国医师协会联合颁布《重大疾病保险的疾病定义使用规范》,对我国重大疾病保险的定义做出规定(该规定主要针对成年人)。25种重疾已经成为我国重疾险条款的标配,而且,这25种重症已经涵盖了90%以上的高发疾病、疾病状态或者手术。因此,对于重疾的种类,各家保险公司可以说很难拉开差距。

既然重症从种类上无法分出你我,重症的理赔额度,在绝大多数时候,都是基本保额,那么重症的赔付次数上呢?

目前市面上的产品,多次赔付已经成为主流。在保费相差微乎其微的情况下,选择多次赔付的产品是很自然的事情,更何况多次赔付,意味着对客户更有力的保障。

重症分组,其实一方面保障了重症的种类,另一方面又一定程度上降低了保险公司的赔付风险。对于消费者来说,重症分组合理,意味着把不同类别的重症分散开来。举例:

如果癌症和其它重症在一组,本着条款一组赔付一次的约定,如果罹患癌症,那么一旦罹患同组的其它病种,便无理赔可能。如果把癌症单列出来分为一组,那么一旦罹患其它重症,还有申请理赔的机会。

目前市面上的重症分组,最多5组,通常比4组多的是把癌症单列出来的组。

总体来说,重疾分组一般含以下几类:

1)癌症;

2)器官类;

3)心血管类;

4)脑/神经系统类;

5)其它。

综上,健康状况良好的情况下,重疾多次赔付,分5组,应该可以算是一种粗筛可选产品的标准。有重点关注疾病(比如家族遗传病)等情况另当别论。当然,重疾多次赔付且不分组的情况,对于保险公司的风险一定是最大的,因为疾病之间没有分组带来的关联和不理赔性。

3. 中症。刚刚引入市场。目前只是存在有和无的区别。

二、对比结果。

基于以上对比维度,下面是对比表。比较了天安健康源尊享和市面上其它三款有竞争力的产品,包括复星保德信兴满意、弘康多啦A保(多倍保),和同方康健一生(多倍保)。经过对比,向下的箭头表示条款劣势,向上的表示优势。无标注表示条款规定一致无明显优势劣势。

除了同方全球康健一生(多倍保)条款相对严格之外,其它三款的条款保障都已经相当全面。对于健康状况良好的人来说,选择哪个,在很大程度上取决于保费了。

下面看保费。设置条件:20年缴保额50万保终身。例子为30岁女和40岁男。

上述人群总体保费规律:天安健康源(尊享) > 复星保德信 > 同方多倍保 > 弘康多啦A保。

今天从公司背景、产品纵横对比三个方面介绍了天安健康源(尊享)这个含有身故责任的终身重疾险产品。对于渴求保障长期稳定、追求保障全面的人来说,是个性价比极好的选择。看好它。推荐。

北京阴雨,适合火锅。周末愉快!