(报告出品方/作者:海通证券,梁广楷、余文心)

1. 国内知名眼科连锁集团,全面覆盖眼科业务

1.1 提供眼科全科诊疗服务的连锁龙头,在全国扩张 57 家医院

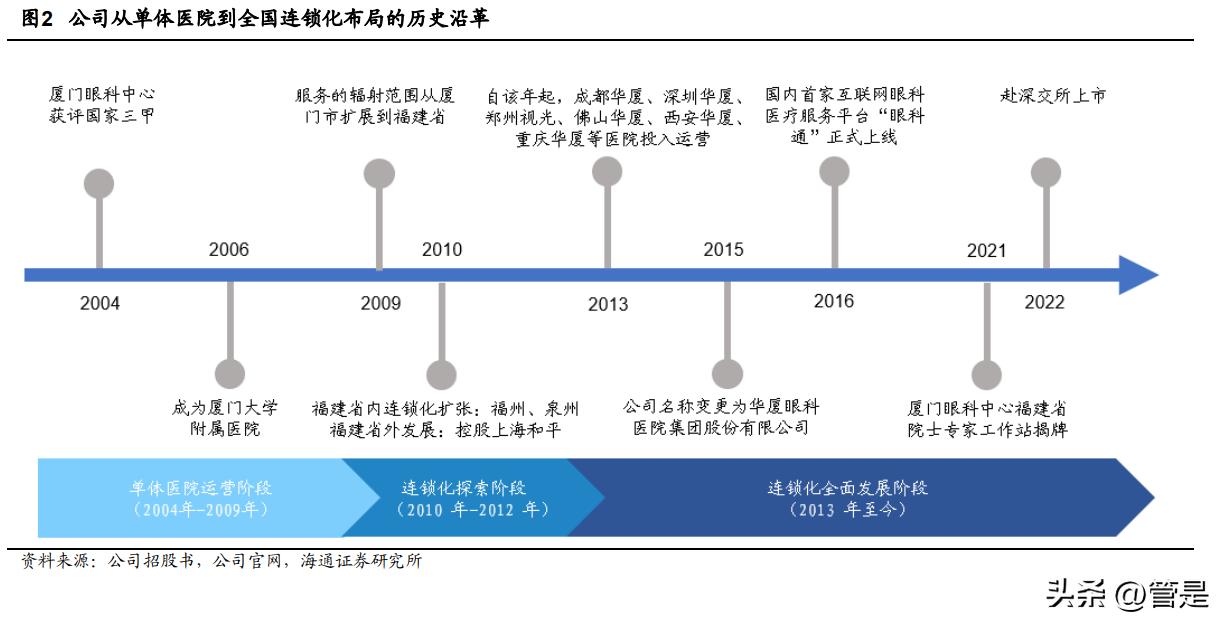

华厦眼科成立于 2004 年,是一家专注于眼科专科医疗服务的大型民营医疗连锁集 团。公司面向国内外广大眼科疾病患者提供眼科全科诊疗服务,包括白内障、屈光、眼 底、斜弱视及小儿眼科、眼表、青光眼、眼眶和眼肿瘤、眼外伤在内的眼科八大亚专科 及眼视光专科。 公司通过新建及收购相结合的方式拓展医疗机构网络,主要覆盖了华东、华中、华 南、西南、华北等区域。截至 2022 年 10 月 27 日,公司在国内开设了 57 家眼科专科医院,覆 盖 17 个省及 46 个城市。已投入运营的医院中,有 52 家为医保定点机构。

公司发展大致经历三个阶段:2004-2009 年是单体医院运营阶段,厦门眼科中 心逐渐发展成为东南沿海眼科诊疗水平首屈一指的专科医院,医疗服务品牌影响力 日益强大,服务辐射范围从厦门市扩展到福建全省。2010-2012 年是连锁化探索阶 段,福建省内连锁化扩张包括在福州、泉州开设分院,福建省外发展包括控股上海 和平眼科医院。2013 年至今是连锁化全面发展阶段,成都华厦、深圳华厦、郑州 视光、佛山华厦、西安华厦、重庆华厦等医院陆续投入运营,公司连锁医疗服务机 构网络稳步扩张。2015 年集团正式更名为华厦眼科医院集团股份有限公司,2016 年国内首家互联网眼科医疗服务平台“眼科通”正式上线,2021 年厦门眼科中心福建 省院士专家工作站揭牌。

1.2 公司股权控制集中,实控人直接间接持股 56%

公司实际控制人苏庆灿先生通过直接或间接方式合计持股达 55.98%,直接持 有 30.41%的公司股份,和一致行动人苏世华共同通过华厦投资(苏庆灿持股 84%,苏世华持股 16%)间接控制 30.45%的股权,苏世华间接共持有股份 7.02%。其余财务投资平台或个人持有 9.31%股份。2022 年 10 月首次公开发行 6000 万股,占发行后总股本 10.71%。公司实控人持股比例较高,股权架构稳 定。

1.3 管理团队医院运营经验丰富

公司管理团队行业经验丰富,助力公司稳健发展。高管团队均在公司任职多 年,董事长、总经理苏庆灿先生在公司任职超过 18 年,拥有丰富的医疗服务管理 经验和行业洞见。

2. 公司处于眼科蓝海,紧握行业发展机会

2.1 眼科景气度高,民营眼科医院市场空间大

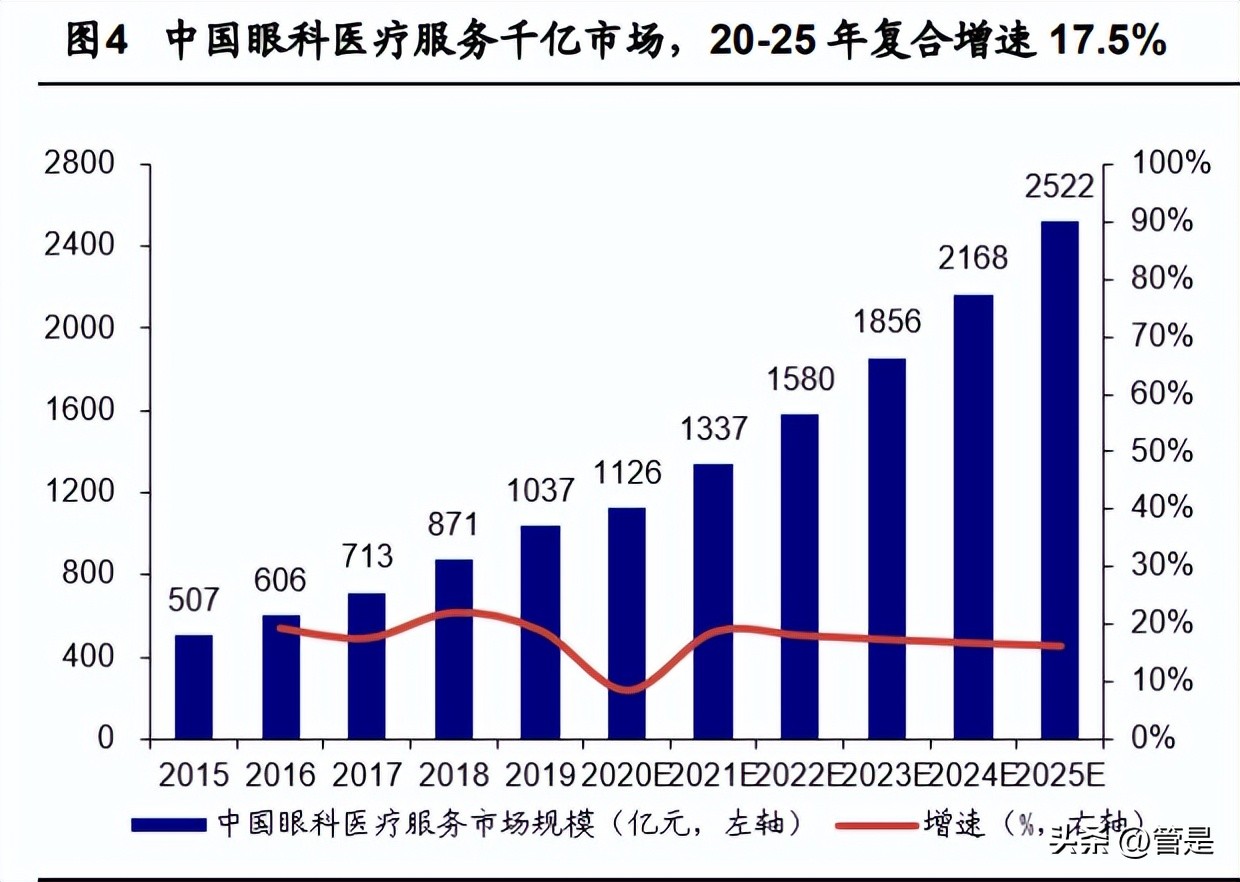

我国眼科医疗服务市场规模从 2015 年的人民币 507.1 亿元增长到 2019 年的人民 币 1037.4 亿元,2015-2019 年复合增长率为 19.6%。 相比于公立医院眼科,民营眼科医院的针对性强,且往往拥有更先进的医疗设备 和良好的就医环境,让越来越多的患者选*民择**营眼科医院就诊。加之民营眼科医院运 营模式可复制性强,在过去的五年间,中国民营眼科医院发展迅猛。2015 年到 2019 年,民营眼科医院市场规模迅速从约人民币 189.3 亿元增长至约人民币 401.6 亿元, 2015-2019 年复合增长率为 20.7%。 随着国家政策的支持以及民营眼科医院在人才培养、服务质量和患者满意度上的优 势,中国民营眼科医院将保持快速增长态势。由各眼科细分市场中民营医院规模加总可 知,预计到 2025 年民营眼科专科医疗服务市场将持续增长,达到约人民币 1102.8 亿 元,2020-2025 年复合增长率达 20.0%。

2.2 医学视光、白内障、屈光手术占细分市场规模前三甲

在细分市场上,2019 年医学视光、白内障、屈光手术分别占据眼科医疗服务细分 市场的前三位,占比 21.3%、18.1%和 16.8%。其次,眼底疾病和眼表疾病占比分别 达到 14.6%和 8.8%。 2019 年中国医学视光市场整体市场规模约为人民币 228.1 亿元,2015-2019 年复 合增长率达到 26.2%。预计未来医学视光市场将继续保持快速增长,根据公司招股 书,2025 年医学视光市场整体规模预计将达到人民币 500.3 亿元,2020-2025 年复合 增长率约为 14.6%。

中国白内障手术市场规模保持快速增长,迅速从 2015 年的约人民币 111.4 亿元增 长至 2019 年的约人民币 194.5 亿元,2015-2019 年复合增长率达到 15.0%。老龄化程 度的加深使得更多的患者需要接受白内障手术以恢复视力,人民生活水平的提升也使 得更多的患者有能力选择恢复效果更为优异的多焦点人工晶体,手术单价也稳步提 升。中国白内障手术市场规模将保持快速增长,2025 年预计整体市场规模将达到人民 币 338.5 亿元。

中国屈光手术市场发展迅速,从 2015 年约人民币 59.0 亿元攀升至 2019 年约人 民币 180.7 亿元,2015-2019 年复合增长率约为 32.3%。随着中国屈光不正手术治疗 的普及,中国屈光手术市场将继续保持快速增长,2025 年中国屈光手术市场预计将增 长至约人民币 725.0 亿元,2020-2025 年复合增长率预计为 28.4%。

中国眼底疾病整体市场规模从 2015 年的约人民币 99.5 亿元快速增长至 2019 年 的约人民币 157.1 亿元,2015-2019 年复合增长率约为 12.1%。因为眼底疾病的复杂 性,培养眼底疾病诊疗团队往往需要十数年的行业积累,民营眼科医院在眼底疾病整 体市场中尚有很大的发展空间。

随着干眼病发病率的提升以及人民生活水平的快速提升,更多的眼表疾病得到了 有效的诊疗。中国眼表疾病整体市场规模从 2015 年的约人民币 56.5 亿元快速增长至 2019 年的约人民币 94.4 亿元,2015-2019 年复合增长率约为 13.7%。中国眼表疾病 诊疗市场将保持两位数以上增长。2025 年中国眼表疾病市场规模预计将达到约人民币 219.1 亿元,2020-2025 年复合增长率预计将达到 17.5%。

2019 年中国整体斜弱视诊疗市场规模为约人民币 64.5 亿元,2015-2019 年复合 增长率为 33.4%。未来随着更多人对于斜弱视这一疾病重视度的提升,中国斜弱视市 场有望进一步成熟。2025 年中国青少年斜弱视诊疗市场规模预计将达到约人民币 243.7 亿元,2020-2025 年复合增长率预计为 27.1%。

2.3 政策利好社会办医,眼健康上升为国家战略

年来国家相继出台鼓励民营医院发展的相关的政策。我们认为这些针对民营医院 的利好政策,为民营医院的发展进一步创造了良好的环境和空间。

近年来我国连续出台多项政策,关注青少年近视防控、眼科医院经营模式、用眼健 康、各类眼病等话题。2022 年 1 月,国家卫生健康委印发《“十四五”全国眼健康规划 (2021-2025 年)》,将眼健康事业上升到国家战略层面。

3. 分级连锁拓展深化国内布局,内生动力推动高端化转型

3.1 单店模型:老牌院区强者恒强,持续增强盈利能力

3.1.1 老店增长势头强劲,非前八大子公司盈利能力逐步凸显

前八大子公司为公司营业收入和利润做出稳定且主要的贡献,非前八大子公司 逐渐扭亏为盈。前八大子公司 2019-2021 年总营收为 14.82/17.02/18.16 亿元,增 幅 22.5%,2021 年前八大子公司总营收约占公司总营收的 60%。前八大子公司净 利率先增后减,2019-2021 年分别为 2.93/3.75/3.31 亿元,2021 年占公司净利润 的 73%。除了前八大子公司之外,其他门店营业收入先减后增,2019-2021 年分 别为 9.74/8.13/12.49 亿元,增幅 28.2%。非前八大子公司总体在 2019-2020 年处 于亏损状态,净利润分别为-0.75 和-0.40 亿元,2021 年开始凸显盈利能力,净利 润为 1.24 亿元并贡献 27%的净利润。

3.1.2 厦门眼科中心:年收入近 8 亿,二十余年积淀不断提升口碑

厦门眼科中心在眼科诊疗领域服务能力全国领先。经过 20 余年的发展,目前 厦门眼科中心已成为国家三甲专科医院、国家临床重点专科(眼科)建设单位、国 家药物临床试验机构(GCP),设有国家博士后科研工作站、院士专家工作站和福 建省眼表与角膜病重点实验室。作为国内疑难眼病诊治中心,厦门眼科中心主要业 务指标在全国单体眼科医院中处于领先地位,其中近视、白内障复明手术量、角膜 移植手术量位居全国非公医院前列。2016 年获评全国医院后勤管理创新先进单 位,2016-2017 年连续两年荣获国家“改善医疗服务示范医院”。2020 年,厦门眼 科中心获得了中国非公立医疗机构协会评选的“医疗服务能力五星级”和“信用评价 AAA 级”。

厦门眼科中心建立了优质的口碑和品牌影响力,业务体量大。厦门眼科中心已 建立覆盖八个亚专科及医学视光的眼科全科诊疗服务体系,学科建设科学、合理, 各学科专家团队强大,具有高水平坚实的眼科临床诊疗技术实力和广泛学术影响 力。厦门眼科中心是厦门市医疗保险定点医疗机构,共有两个院区,思北院区于 1997 年开业,面积 22910 平米;五缘院区于 2019 年开业,占地面积 14 万平米, 日门诊量可容纳万余人。截至 2022 年 6 月 30 日,厦门眼科中心注册床位数为 537 张。厦门眼科中心设有白内障、屈光、眼底、斜弱视与小儿眼科、眼表、青光 眼、眼眶与眼肿瘤、眼外伤共八大眼科亚专科,并设有医学验光配镜部,能够开展 覆盖各类眼科病种的眼科全科临床诊疗服务。2021 年门急诊量 42 万人次、手术 4 万余例。 厦门眼科中心收入和净利率趋于稳定。2019-2021 年厦门眼科中心收入分别为 7.77,7.52,7.98 亿元,同比增速-3.1%,6.1%。净利率较为稳定,2019-2021 年 分别是 30.3%,31.8%,27.3%。

3.1.3 省外一二线城市医院:医院发展较成熟,展现连锁扩张实力

华厦眼科在省外一二线城市开设的连锁医院发展较成熟,展现连锁扩张实力。 选取部分具有代表性的医院为例:郑州视光、深圳华厦、成都华厦是公司新设的连 锁医院,上海和平是公司收购的医院。这四家医院收入整体呈上升趋势,逐渐彰显 盈利能力。 郑州视光是知名眼科专家刘苏冰教授创办的以激光矫正近视为特色,眼底病、 小儿眼科、白内障、青光眼、眼表疾病、眼外伤、医学验光配镜等诊疗项目综合发 展的专业眼科医院。2022 年 3 月,郑州视光成为河南省首个全飞秒突破 3 万例的 医院。2019-2021 年郑州视光的收入和净利润快速增长。收入从 2019 年的 7682 万元提高到 2021 年的 11433 万元,增幅 48.8%,净利润从 901 万元提高到 2462 万元,增幅 173.3%。

深圳华厦医疗面积 7459 平米,床位 80 张,仪器设备、医治技术均达环球领 先水平。在 2021-2022 年均为深圳市卫健委发布的非公医疗机构服务满意度第一 名。2019-2021 年深圳华厦的收入先减后增,2019-2020 年收入从 8300 万元小幅 下降值 7919 万元,2021 年大幅提升至 19114 万元。净利润扭亏为盈,从 2019 年 的-861 万元提高到 2021 年的 3914 万元。

成都华厦三次获得德国蔡司“全飞秒手术质量贡献奖”。2022 年 3 月设立干眼诊 疗中心,为干眼症患者提供更系统的治疗。2019-2021 年成都华厦的收入逐步提 高,从 6680 万元提升到 10049 万元,增幅 50.4%。净利润扭亏为盈,2019-2021 年净利润从-810 万元增长到 686 万元。 上海和平荣获上海市卫生计生系统文明单位、中国非公立医疗机构协会能力评 价五星级医院、中国非公立医疗机构协会行业评价 AAA 信用医院,在当地具有一 定竞争优势。2019-2021 年收入高达 1.53/1.44/1.89 亿元。净利润从 2019 年的 75 万元下降到 2020 年的 20 万元,2021 年增长到 706 万元。

3.2 连锁扩张:将全国连锁布局向纵深推进,完善同城生态

华厦眼科实现全国布局,连锁扩张能力强。公司已在国内开设 57 家眼科专科 医院,覆盖 17 个省及 46 个城市,辐射国内华东、华中、华南、西南、华北等广 大地区,已通过连锁运营的模式建立了全国范围内的诊疗服务网点体系。2021 年,公司年门诊人次达 167.14 万人次,实施眼科手术的手术眼数达 29.28 万只 眼,实现主营业务收入 30.07 亿元。

3.2.1 由单体运营到横向扩张,模式可复制性强

由厦门眼科中心单体运营到全国范围内横向扩张,华厦连锁眼科医院模式可复 制性强。2004-2009 年处于单体医院运营阶段,集团仅有厦门眼科中心一家医院。 华厦眼科有限以厦门眼科中心作为主体,为患者提供眼病诊疗服务,设立了眼科八 大亚专科科室,并通过优化管理体系、配备先进设备、引进眼科专家,提高医疗质 量及服务质量,进一步夯实了厦门眼科中心的医疗实力,服务的辐射范围从厦门市 扩展到福建省全省。2010-2012 年是连锁化探索阶段,2010 年 12 月华厦眼科有限 通过控股上海和平眼科医院的方式在上海市建立了分院,正式迈出了向福建省外发 展的步伐。同时开始福建省内连锁化扩张战略,于 2012 年在福州市开展眼科医疗 业务。2013 年至今是连锁化全面发展阶段,数家福建省内和省外医院陆续投入运 营,我们认为 15-18 年扩张最快、19 年开始控制扩张速度。

3.2.2 由横向扩张到纵向深化,视光中心带来新增长点

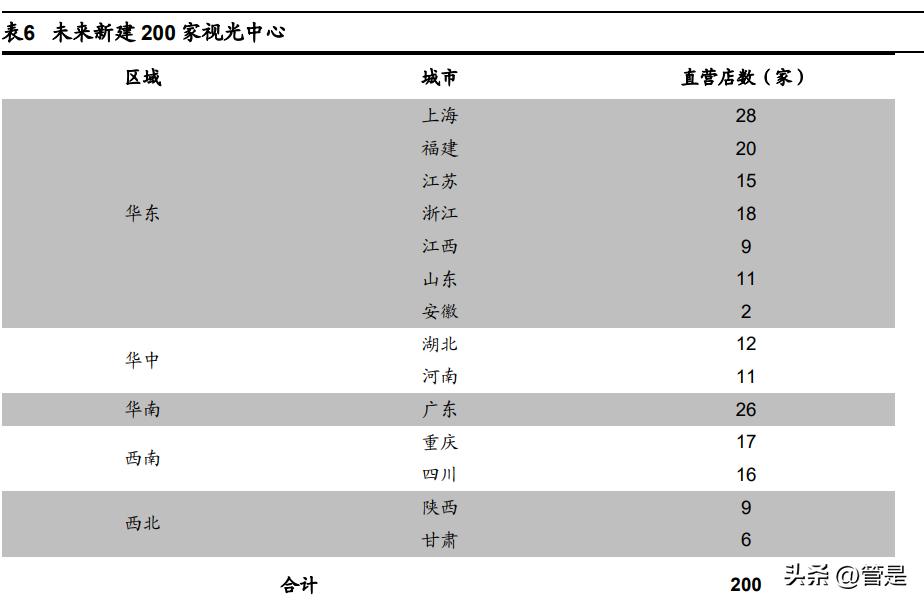

视光中心将公司的连锁布局网络向纵深推进,医学验光与配镜将带来新增长 点。针对日益增长的医学验光的市场需求,公司同时开始布局视光中心连锁网络, 为广大眼科疾病患者提供眼科全科诊疗服务。截止 2022 年 10 月 27 日,公司已开 设 23 家视光中心,拟在未来两年内新建 200 家直营店。视光中心主营业务定位为 主要提供框架眼镜和隐形眼镜的验配及销售服务、角膜塑形镜的销售服务以及眼视 光相关日常维护服务。视光中心将公司的连锁布局网络向纵深推进,公司可在同一 城市中多个区县开设多家视光中心,实现城市重点人流聚集地的全面覆盖,最大程 度提高公司眼视光服务的受众群体的覆盖及品牌曝光度。与此同时,区别于传统眼镜零售店,公司建设的视光中心可提供基础的眼科检查,对潜在有进一步就诊需求 的患者,可为公司下属医院实现导流。此外,针对只需要进行验光配镜服务和简单 视功能检查的患者,其可以直接在当地较近的视光中心进行,可为公司下属各医院 起到分流作用,为患者带来良好的诊疗环境。

3.2.3 快速扩张时总部赋能下属医院,同时保持下属医院管理灵活性

公司已建立以厦门眼科中心为中心,并向全国辐射的模式。立足于厦门眼科中 心国内领先的诊疗实力和丰富的医院运营和管理经验,公司通过内生增长和外延扩 张相结合,以连锁运营的模式向其体系内的其他医院输出统一且高质量的医疗服务 和成熟的医院运营模式,确保了异地扩张过程中医疗服务质量和患者诊疗体验的一 致性。 标准化的运营模式和管理体系,保障快速扩张下内核高度统一,同时适当放权 保持下属医院管理灵活性以适应当地市场。公司主要从发展规划的制定和实施、医 疗服务质量管理、日常运营管理、人事管理和财务管理等方面对下属医院进行管 理,重要事项的决策和审批由 管理,确保子公司的战略规划、日常管理经 营与整体目标一致,同时结合适当地将管理权下放到下属医院的核心管理人员,保 持下属医院的管理灵活性,更好、更快速地适应当地市场环境。

3.2.4 设立并购基金,加快目标区域市场眼专科医院建设速度

2022 年 11 月,华厦眼科拟与上海佳慧实业有限公司共同投资设立合伙企业, 暂定名:华厦衡海(厦门)股权投资合伙企业(有限合伙),开展大连、南宁、昆 明等地区新建或收购眼科医院项目。经双方初步协商,公司拟以自有资金不超过 3900 万元,认缴合伙企业 19.5%的份额。 公司本次投资拟借助合作方的资源优势,加快目标区域市场眼专科医院建设速 度,完善公司在全国的医院布局和服务网络建设步伐,为公司储备并购项目。

3.3 主动优化业务结构,服务向高端化升级

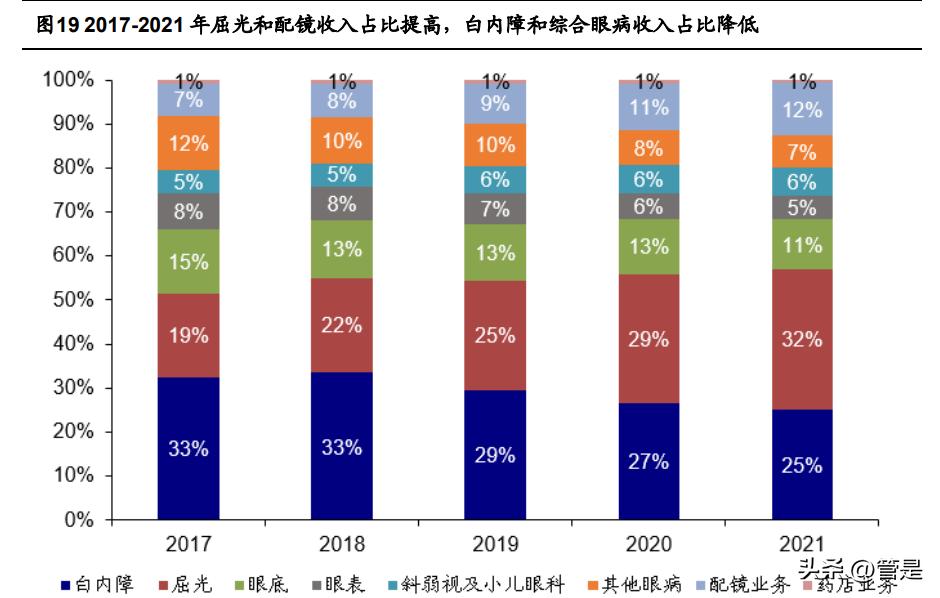

积极调整业务结构,非医保收入占比提升。从业务维度来看公司主营业务收入 结构,白内障收入比重逐年降低,从 2017 年 33%下降至 2021 年 25%。而屈光收 入比重快速增长至最大收入来源(32%)。眼底、眼表、其他眼病的收入比重也平 稳下降,2021 年分别达到 11%,5%,7%。配镜业务收入比重逐年攀升,从 2017 年 7%上升至 2021 年 12%。药店收入占比不足 1%且呈逐年下降趋势,从 2017 年 0.95%下降至 2021 年 0.66%。公司将保持和持续推进以临床诊疗服务和手术服务 收入为主,药品及耗材占比较低的业务收入结构,进一步降低对药品、耗材创收的 依赖,以高水平、高质量的医疗服务塑造核心竞争力。此外,在保障基本医疗服务 提供的同时,公司将不断提升差异化医疗服务的能力,拓展屈光业务、配镜业务等 非医保项目收入,形成了医保与非医保项目协调发展的局面,为未来健康良性发展 打下扎实基础。医保结算收入占主营业务收入的比重从 2019 年的 30.80%逐年下 降至 2021 年的 24.17%,说明非医保收入占比逐年提高。

高端产品和术式占比提升,带动门诊和手术平均单价提升。公司不断引进高端 设备和先进技术、推出高端产品和服务,如全飞秒、ICL 等屈光手术和角膜塑形 镜,推动医疗服务向中高端升级。从客单价维度来看,平均门诊客单价从 2019 年 的 1384 元上升到 2022H1 的 1752 元,平均手术单价从 2019 年的 6961 元上升到 2022H1 的 7348 元。

3.3.1 屈光业务:抢占技术迭代先机,实现量价齐升

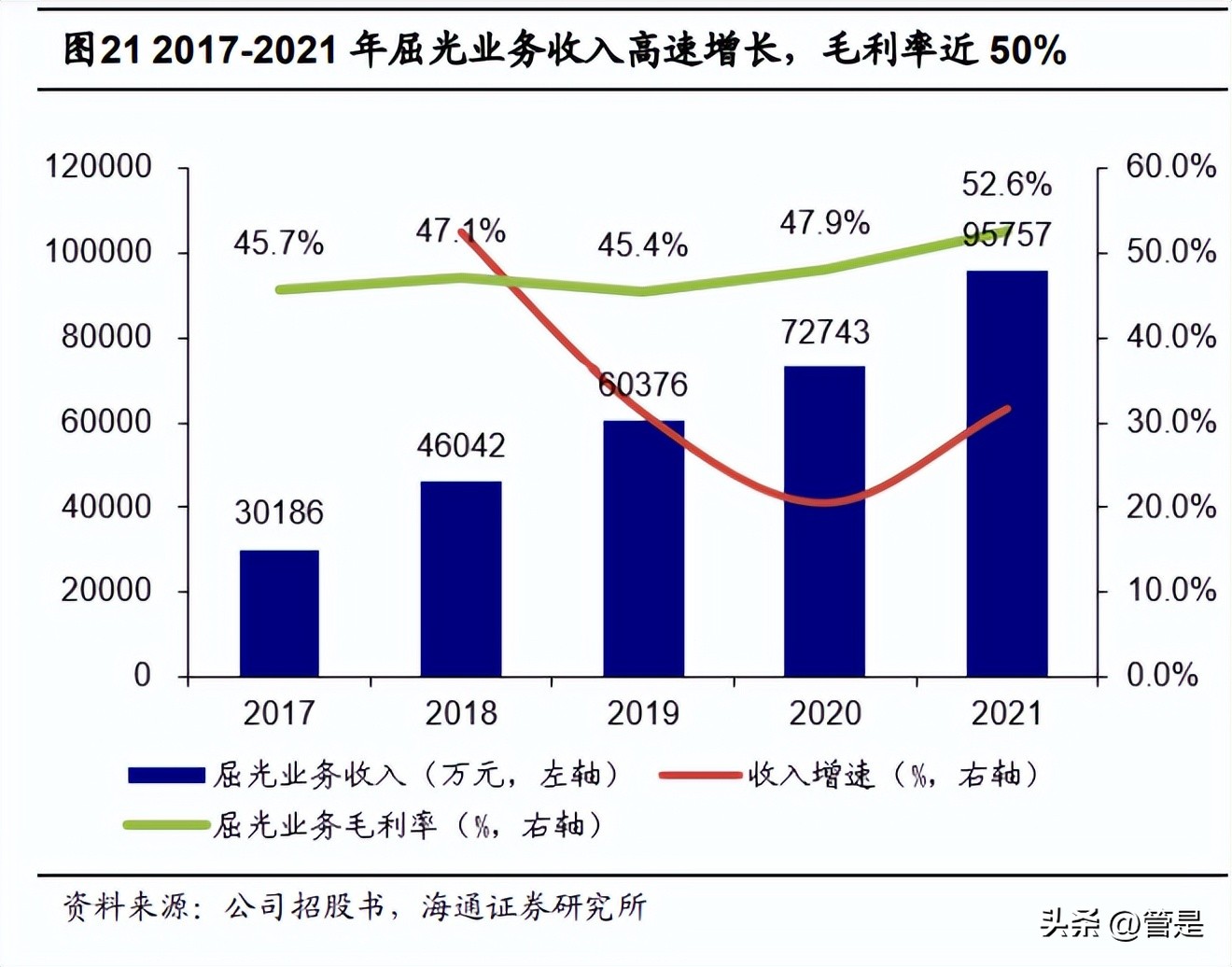

率先应用具有国际先进水平的眼科诊疗设备和技术,抢占技术迭代先机。公司 下属医疗机构厦门眼科中心是国内率先应用第一代和第二代角膜交联技术、飞秒辅 助角膜移植技术的眼科医院,并在国内率先引进美国爱尔康公司 3D 手术显微镜和 Constellation 玻切超乳一体机,德国蔡司术中 OCT 显微镜和全飞秒 VisuMax、德 国 AMARIS 准分子激光手术系统、iFS 第五代飞秒激光系统等先进的眼科诊疗设 备。公司积极顺应行业及市场趋势,大力发展屈光业务并在各下属医院不断推出全飞秒激光手术、飞秒激光、TransPRK、 Epi-LASIK、ICL 等各类屈光手术,从而 使得公司具备全面的屈光诊疗能力,吸引越来越多的不同需求层次的患者前往公司 进行屈光手术。 屈光业务收入高速增长,从 2017 年的 3.0 亿元增长到 2021 年的 9.6 亿元, 2017-2021 年复合增长率达 33.5%。2017-2019 年毛利率基本保持稳定,2019- 2021 年毛利率快速提升,从 45%提升到 53%。

受益于各医院手术量增加、全飞秒/ICL 等高端术式占比提升,华厦的屈光手 术实现了量价齐升。中高端手术(主要包括全飞秒、 ICL 等屈光手术)占比提高也 是公司屈光手术收入增加的主要驱动因素,从 2019 年的 63%上升到 2021 年的 72%。2017-2021 年屈光手术量快速提升,从 3.9 万只眼增长到 10.7 万只眼, 2017-2021 年复合增长率为 28.7%。2017-2021 年平均客单价从 7722 元/眼提升到 8922 元/眼,增幅 15.5%。我们认为,屈光业务仍将维持转型的趋势。

3.3.2 白内障业务:积极应对医保控费,逐渐转型中高端术式

白内障通过医保基金进行结算,因此受到医保控费一定的冲击,收入较为波 动,但总体趋势从 2017 年的 5.2 亿元增长到 2021 年的 7.6 亿元。2018 年手术量 大幅提升,我们认为与 2017 年 7 月国务院扶贫办和国家卫生健康委联合印发《“光 明扶贫工程”工作方案》有关,该政策对经国家卫生计生委、国务院扶贫办核实核 准的建档立卡贫困白内障患者进行免费救治。2020 年受新冠疫情的影响,白内障 由于手术量的下降导致收入有所下滑。2021 年随着新冠疫情的缓解,白内障收入 随着手术量的回升均有所增长。白内障毛利率受到医保控费和中高端术式占比提升 双重影响,2017-2020 年从 38%逐年下降至 31%,接着 2021 年提高到 36%。 公司白内障项目中个性化中高端服务的占比大幅提高,推动平均客单价大幅提 升。公司提供的白内障项目中高端个性化服务主要为在手术过程中使用三焦点人工 晶体、多焦点人工晶体等晶体的手术,恢复效果更为优异。中高端白内障手术晶体 占比从 2019 年的 61%上升至 2021 年的 72%。平均白内障手术客单价从 2017 年 的 5900 元/眼提高到 7834 元/眼,增幅 32.8%。

3.3.3 配镜业务:公司大力发展验配业务,收入呈快速上升趋势

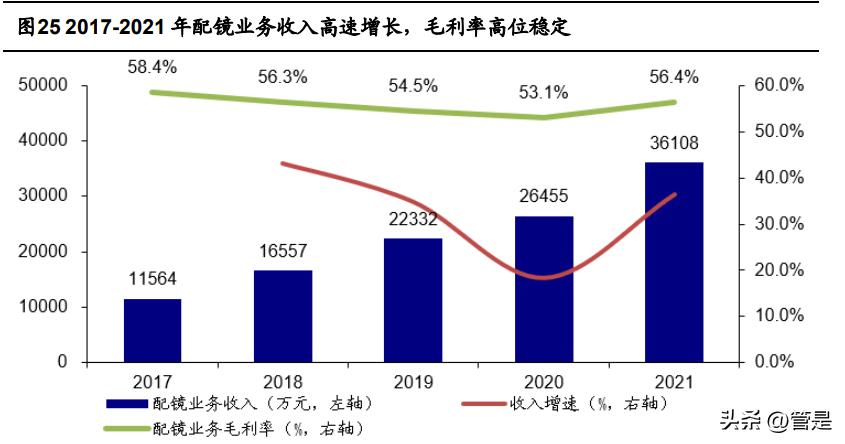

配镜业务是公司的发展重点,收入增长较快。配镜业务收入是指公司进行镜 架、镜片、角膜塑形镜等眼镜销售业务所形成的收入。2017-2021 年配镜业务收入 从 1.2 亿元大幅提升到 3.6 亿元,2017-2021 年复合增长率达 32.9%。我们认为公 司配镜业务收入仍将保持高速增长趋势。 配镜业务毛利率是主营业务毛利率中最高的。2017-2020 年配镜业务毛利率小 幅下降,主要因为公司于 2018 年起重点布局高端镜片、角膜塑形镜镜等产品销 售,该等产品价格高但毛利率低于传统框架眼镜。2021 年公司配镜业务毛利率提 升至 56%,主要因为随着采购规模的增加,采购价格因规模效应而有所下降。

3.3.4 综合眼病:华厦专家诊疗实力强,医保控费放缓增速

华厦眼科汇聚具有国际影响力的眼科学界专家,积极探索眼科前沿技术。公司 以眼病诊疗为发展基础,积累了丰富的眼科疾病临床诊疗经验,在复杂眼科疾病诊 疗领域实力突出。在具有国际影响力眼科学界专家组的领导下,公司拥有一支具备 专业背景和丰富临床经验的医生队伍。强大的专家组和医生团队是公司眼科诊疗实 力不断提升、保有领先的行业地位的关键因素。 综合眼病包括公司招股书中的眼底病、眼表病、斜弱视及小儿眼科和其他眼 病。

眼底业务收入增速先快后慢,毛利率较稳定。2017-2019 年眼底业务收入从 2.3 亿元增长至 3.2 亿元,2019-2021 年从 3.2 亿元增长到 3.4 亿元。2017-2021 年眼底业务毛利率稳定在 39%-41%。 眼底项目手术量稳定增长,客单价受疫情防控和医保控费影响而有所波动。眼 底项目是公司医疗技术方面的优势项目,公司在眼底病领域拥有众多国内知名专 家,技术优势及高知名度保证了就诊人数及相应手术量的持续增长。2020 年公司 眼底手术平均手术收入较 2019 年有所下降,主要原因为全国范围内持续防控新冠 疫情在一定程度上限制了患者的跨地区就诊,导致单价较高的慢性疑难眼病诊疗减 少。 2021 年受到国家医保控费政策的影响,公司眼底手术平均收入较 2020 年度 进一步小幅下降,但新冠疫情防控常态化下手术量的增长带动了眼底手术整体收入 的增长。

眼表业务收入与眼底业务收入显示出类似的增减变化趋势,2019-2021 年受医 保控费影响放缓收入增速。2017-2019 年从 1.3 亿元增长到 1.7 亿元,2020-2021 年收入下跌至 1.5 亿元又回升至 1.6 亿元。毛利率 2017-2019 年从 45%逐年下降 到 42%,2020-2021 年基本稳定在 41%-42%。 眼表项目的手术量和平均客单价存在一定的增长放缓或下降。 在医保控费的 背景和指导原则下,部分经济欠发达、医保资金较为紧张的地区减少了对所属地区 内医院进行眼病筛查活动的支持力度,眼病筛查活动主要为经济欠发达、交通偏远 的地区眼病患者提供复明性眼病治疗,其中包含眼表项目。因此,在医保控费的影 响下,眼表诊疗项目的手术量增长放缓或下降。眼表手术量从 2017 年的 31629 只 眼大幅提升至 2018 年的 43113 只眼,接着 2019-2020 年逐年下降至 39190 只 眼,2021 年增长到 45110 只眼。眼表平均客单价较为波动,2017-2021 年分别 是,4131/3891/4159/3701/3657 元/眼。

斜弱视及小儿眼科业务收入大幅提高,毛利率也呈增长趋势。2017-2021 年斜 弱视及小儿眼科业务收入从 8490 万元增长到 18932 万元,2017-2021 年复合增长 率为 22.2%。2017-2018 年斜弱视及小儿眼科业务毛利率维持在 45%,随后 2019- 2021 年逐年提高至 51%。 斜弱视及小儿眼科手术量先增后减再增,平均客单价显著提高。2017-2019 年 斜弱视及小儿眼科手术量从 4486 只眼增加到 7022 只眼,随后 2020 年下降至 6323 只眼,2021 年又小幅增加到 6461 只眼。斜弱视及小儿眼科平均客单价从 2017 年的 1.9 万元/眼稳步提高到 2019 年的 2.1 万元/眼,接着 2019-2021 年大幅 提高至 2.9 万元/眼,2017-2021 年价格增幅高达 54.8%。

其他眼科医疗业务收入先增后减再增,毛利率先降后升。其他眼科医疗业务收 入的波动情况与眼底病、眼表病类似,2017-2019 年从 1.95 亿元增长到 2.36 亿 元,2020 年下降至 1.97 亿元,2021 年提高至 2.18 亿元。毛利率从 2017 年的 34%先下降至 2018 年的 32%,2019-2021 年快速提升到 39%。 其他眼科手术量逐步递减,但平均客单价快速提升。2017-2021 年其他眼科手 术量从 13915 只眼下降到 9897 只眼,2017-2021 年复合增长率-8.2%。其他眼科 手术客单价从 2017 年的 1.40 万元/眼快速提升至 2021 年的 2.20 万元/眼,增幅 57%。

医保控费对经营业绩有三方面影响:其一是主营业务收入增速放缓。眼底和眼 表诊疗服务项目存在通过医保基金进行结算的情形,因此受到医保控费一定的冲 击,收入增速放缓。其二是部分诊疗项目手术量增速放缓或下降。在医保控费的背 景和指导原则下,部分经济欠发达、医保资金较为紧张的地区减少了对所属地区内 医院进行眼病筛查活动的支持力度,眼病筛查活动主要为经济欠发达、交通偏远的 地区眼病患者提供复明性眼病治疗,因此手术量有不同程度的增长放缓或下降。其 三是部分诊疗项目平均手术单价有所波动。医保控费导致部分医保范围内的药品、 耗材的价格出现下降趋势从而影响手术单价;与此同时,公司亦在不断提升非医保 项目的占比,通过引进先进的设备、应用中高端的耗材以及提高医疗技术水平,为 患者提供差异化服务。

3.4 持续扩大学术影响力,“医教研”体系协同发展

公司自成立以来,始终以眼病诊疗为发展基础,致力于推进临床诊疗、医学研 究和教学培训相结合的“医教研”体系的整体协同发展。

3.4.1 国际眼科学院士牵头探索眼科前沿技术,打造学术高地

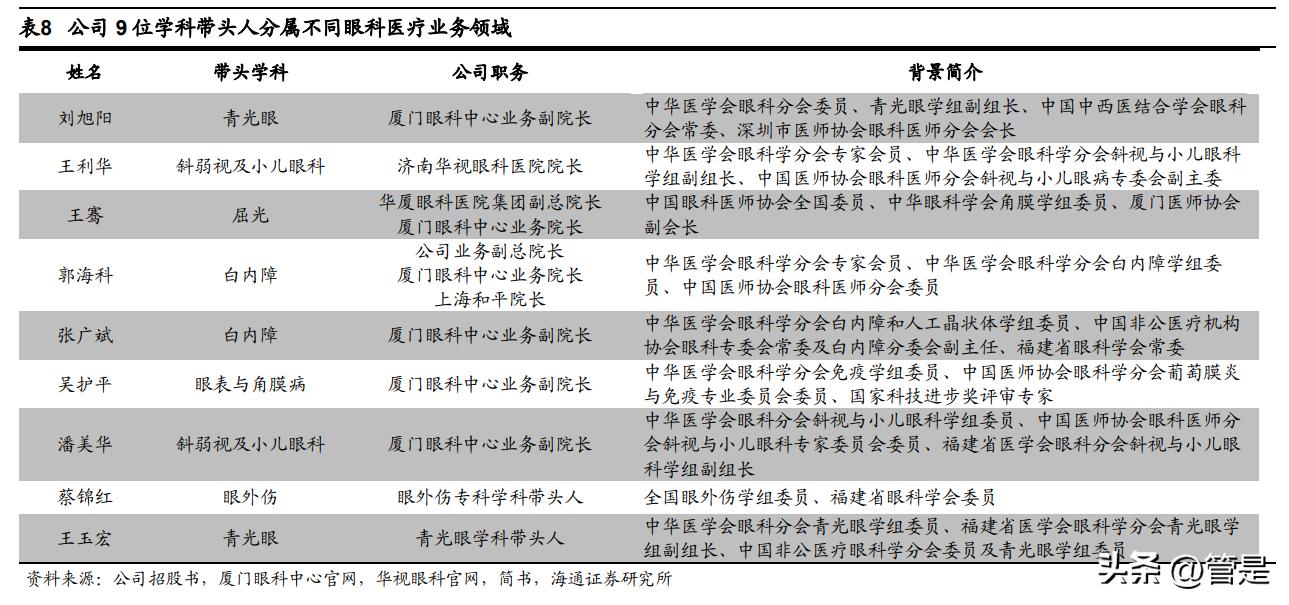

公司拥有两位国际眼科学院士,保障眼科诊疗实力与行业领先地位。目前已组 建一支覆盖眼科八大亚专科及眼视光的专家团队,汇聚了黎晓新、赵堪兴、葛坚、 刘祖国等一批具有国际影响力的眼科学界专家,其中黎晓新、赵堪兴教授当选国际 眼科科学院院士。此外,刘旭阳、王利华、王骞、郭海科、张广斌、吴护平、潘美 华、蔡锦红、王玉宏等 9 名学科带头人在中华医学会眼科学分会各专业学组中分别 担任副组长或委员。

临床医学科研创新能力稳步提升,在国内及国际眼科界具有广泛的学术影响 力。厦门眼科中心在 2021 年度中国医院五年总科技量值(ASTEM)眼科学榜单中位 列第 22 名。自成立以来,公司及专家组申请和开展了多项国家级、省部级科研课 题,包括“863”课题、“973”课题、国家自然科学基金、国家杰出青年基金、博士后 科学基金、外国专家引智项目及省市课题近 200 项等,在《Molecular Therapy》、 《Brain Research Bulletin》、《Molecular Medicine Reports》、《Scientific Reports》、《Journal of Ophthalmology》《Journal of Cellular and Molecular Medicine》等国际核心期刊均有论文发表。2019-2022H1,公司主办了“华厦眼科 国际论坛”、“海峡两岸白内障及角膜病高峰论坛”、“长三角地区高峰论坛”等国际国 内大型学术交流会议,为眼科专家教授及中青年医师们提供了学术交流的平台。同 时,公司积极参与国内外眼科界前沿的学术交流,公司专家团队每年多次受邀国内 外眼科学术会议并发表学术成果,包括世界眼科大会、美国视觉与眼科学研究大 会、美国眼科学会(AAO)、亚太眼科年会(APAO)、美国白内障屈光手术年会(ASCRS)、欧洲白内障与屈光外科医师学会年会(ESCRS)、全国眼科年会、中 国非公眼科专业委员会学术会议、中国医师协会眼科专业委员会学术会议、中国眼 底病论坛、全国角膜暨眼表疾病学术大会、中国眼科学和视觉科学研究大会等一系 列国内外大型学术会议。公司专家团队还主编、参编或翻译了多部眼科学界重要学 术专著,在国内外眼科界享有广泛的学术影响力。

3.4.2 与顶尖院校合作,加大医务人才培养力度

与顶尖院校合作,为公司未来发展做好人才储备。公司下属医院与厦门大学、 北京大学等院校签订合作协议,进行人才培养、学术共建、临床研究等各项合作。 厦门眼科中心作为厦门大学的非隶属附属医院,厦门眼科中心为厦门大学的临床教 学基地,并与厦门大学共同设立了博士后科研工作站,开展了研究生招生计划。厦 门大学支持公司的学科建设,开展学术交流,向公司开放其科研和学术资源,促进 公司科研与学术水平持续提升;公司作为厦门大学的临床教学基地,为其承担相关 医学专业本科生、研究生的临床理论教学、临床实习等临床教学工作,并担任指导 研究生工作及相关科学研究工作。同时,公司联合北京大学开展了联合招收和培养 博士后研究人员计划,形成工作站和博士后流动站单位的合作机制。另外,公司联 合其他各院校设立眼科技术人才培养基地,为院校医学专业学生提供临床教学培 训,进一步为公司未来发展做好人才储备。 持续加大医务人才的培养力度,提高医师诊疗实力并壮大公司眼科人才队伍。 公司推出了一系列人才培养的计划,包括“中国眼科医师明日之星计划”、“中国眼科 医师未来精英人才培养计划”等,面向全国眼科医生提供科研成果和临床技术交流 的平台,并设立“华厦转化医学青年基金”支持眼科医生科研成果转化,为眼科医生 打造持续的职业发展道路。

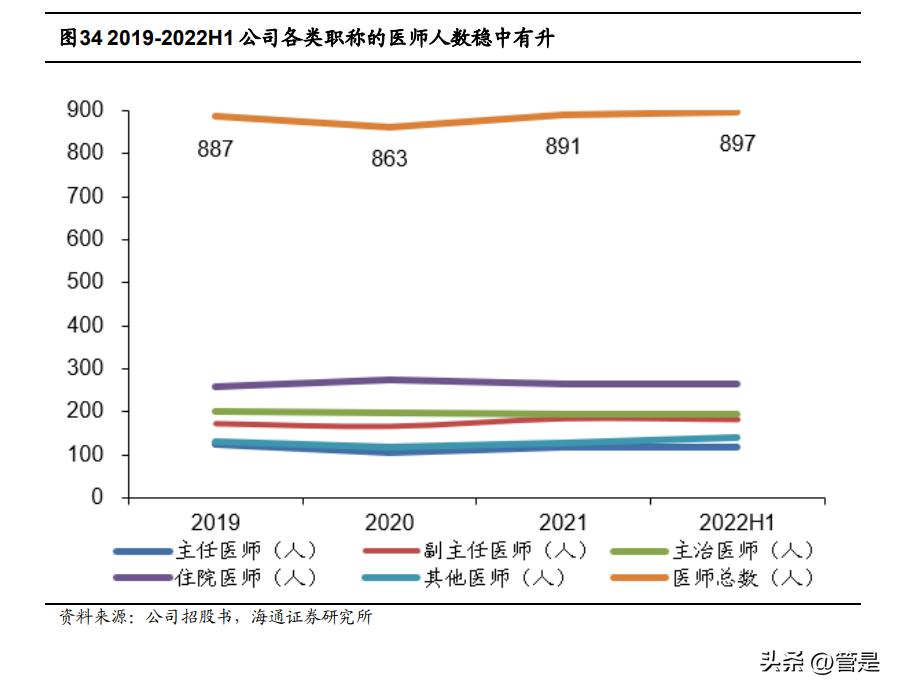

公司医师总数稳中有升,副高以上医师占比 33%。2019-2022H1 公司医师总 数基本稳定在 890 人左右,2022H1 达到 897 人。各类职称的医师人数也基本稳 定,2022H1 有主任医生 117 人,副主任医师 181 人,主治医师 195 人,住院医师 264 人,其他医师 140 人。

4. 募集资金用途

公司首次公开发行人民币普通股(A 股)股票 6000 万股,每股发行价格为人 民币 50.88 元,募集资金总额为人民币 30.53 亿元,扣除不含税的发行费用人民币 2.84 亿元,实际募集资金净额为人民币 27.68 亿元。 公司首次公开发行股票募集资金使用计划如下:6100 万元用于天津华厦眼科 医院项目,22963.81 万元用于区域视光中心建设项目,8400 万元用于现有医院医 疗服务能力升级项目,20386.80 万元用于信息化运营管理系统建设项目,2 亿元 用于补充运营资金项目,总计 77850.61 万元。扣除前述募集资金投资项目需求 后,公司超募资金为人民币 19.90 亿元。

公司作为一家专注于眼科诊疗的大型连锁医院集团,通过建设全国连锁分院网 络的形式,来扩大公司业务覆盖范围和服务半径,提升公司品牌影响力和竞争力。 未来,公司将持续进行全国连锁分院网络布局,从而推动公司业务规模的持续增 长。 同时,为满足日益增长的眼视光市场的需求,公司目前在厦门、上海、济南等 地共设立了 23 家视光中心,与眼科医院形成补充,满足患者不同层次的需求,并 为眼科医院实现双向引流。公司通过区域视光中心建设项目在全国范围内进一步提 升公司业务覆盖的区域范围,为公司业务提供新的增长点。

此外,屈光手术是公司下属医院重要的眼科诊疗服务之一,同时受益于国内屈 光手术需求的迅速增长。公司为了能够不断提升下属各分院的诊疗实力,并且更好 地参与到各地区屈光手术市场的竞争之中,需要全飞秒激光手术设备这类高端手术 设备的支持。公司通过医疗服务能力升级项目,计划在部分下属医院配臵全飞秒激 光手术设备,提升医院在屈光市场的竞争力和整体的诊疗服务能力。 未来,随着公司分院数量的迅速提升,公司经营区域与经营规模不断扩大,为 了提高运营管理的效率及精细化程度,公司的信息化系统需要进行升级。信息化运 营管理系统建设项目将提升各系统间信息传递的顺畅度和协同工作效率,提升公司 对于各分院的管理能力,提升公司整体的运营管理水平,帮助公司业务快速发展。

5. 盈利预测

我们预测公司 2022-2024 年公司营业收入分别为 32.91、43.06、55.66 亿 元,同比增长 7.39%、30.85%、29.26%;实现归母净利润 4.95、6.43、8.52 亿 元,同比增长 8.9%、29.8%、32.4%。核心假设如下:

1. 白内障:中国白内障手术市场规模保持快速增长,预计 2020-2025 年复合增长率达到 10.3%。老龄化程度的加深使得更多的患者需要接受白内障手术以恢复 视力,人民生活水平的提升也使得更多的患者有能力选择恢复效果更为优异的 多焦点人工晶体,2021 年中高端白内障手术晶体占比 72%。平均白内障手术 客单价从 2017 年的 5900 元/眼提高到 7834 元/眼。随着手术客单价提升,我 们预计 2022-2024 年白内障手术收入增速在 1%、25%、16%。

2. 屈光:中国屈光手术市场发展迅速,预计 2020-2025 年复合增长率为 28.4%。 公司下属医院屈光手术量快速提升,2017-2021 年屈光手术量从 3.9 万只眼增 长到 10.7 万只眼,2017-2021 年复合增长率为 33.5%。全飞秒/ICL 等高端术 式占比提升,从 2019 年的 63%上升到 2021 年的 72%。2017-2021 年平均客 单价从 7722 元/眼提升到 8922 元/眼,增幅 15.5%。华厦的屈光手术实现了量 价齐升,我们预计 2022-2024 年屈光手术收入增速在 9.8%、34.6%、 30.9%,其中普通屈光收入增速 7%、20%、15%,中高端屈光收入增速 11%、40%、36%。

3. 眼底:当前民营眼科眼底病治疗市场尚小,预计 2020-2025 年复合增长率为 11.8%。2019-2021 年眼底手术平均客单价略有下降,但眼底项目是公司医疗 技术方面的优势项目,公司在眼底病领域拥有众多国内知名专家,技术优势及 高知名度保证了就诊人数及相应手术量的持续稳定增长,从 2017 年的 17505 只眼增长到 2021 年的 27435 只眼。我们预计 2022-2024 年眼底手术收入增速 在 2%、30%、28%。

4. 眼表:随着干眼病发病率的提升以及人民生活水平的快速提升,更多的眼表疾 病得到了有效的诊疗。 2025 年中国眼表疾病市场规模预计将达到约人民币 219.1 亿元,预计 2020-2025 年复合增长率将达到 17.5%。受医保控费和疫情 影响,手术量增速放缓,平均客单价较为波动。我们预计 2022-2024 年眼表手 术收入增速在 5%、30%、28%。

5. 斜弱视及小儿眼病:2020-2021 年手术量平稳增长,2017-2021 年客单价大幅 提升。我们预计 2022-2024 年斜弱视及小儿眼病手术收入增速在 10%、 32%、28%。

6. 其他眼科医疗服务:2020-2021 年受疫情影响,收入增速放缓,后续将逐步回 到疫情前增速水平,我们预计 2022-2024 年其他眼科医疗服务收入增速在 10%、35%、25%。

7. 配镜:随着中国屈光不正患者人数的增加、视光矫正单次价格的增长、消费者 对于专业验光以及配镜服务的需求快速提升,未来医学视光市场将继续保持快 速增长,根据公司招股书,2025 年医学视光市场整体规模预计将达到人民币 500.3 亿元,2020-2025 年复合增长率约为 14.6%。公司拟在未来两年内新建 200 家视光中心,配镜业务收入将持续高增长,我们预计 2022-2024 年配镜收 入增速在 18%、35%、55%。

8. 药店&其他业务:疫情结束后,药店和其他业务有望维持过往水平。我们预计 2022-2024 年药店收入增速在 1%、10%、15%,其它业务收入增速在 6%、 5%、5%。

9. 期间费用率:由于公司快速扩张的规模效应,相应的医疗成本和设备折旧被摊 薄,2017-2021 年期间费用率从 32.2%下降到 25.6%。未来公司将新建多家视 光中心并升级现有医院能力水平,我们预计未来期间费用率保持稳定,2022- 2024 年营业费用率 12.5%、12.5%、12.5%;管理费用率 11.1%、11.4%、 12.0%;财务费用率 0.3%、0.3%、0.2%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」